VIERNES * 13 * DE JULIO DE 2001

Crisis energética y geopolítica

del petróleo

* Gonzalo Martínez Corbalá

La búsqueda de un acuerdo energético entre

Estados Unidos y México constituye una de las líneas estratégicas

de la relación bilateral. A la luz de la crisis de energía

que se plantea abiertamente en Estados Unidos, y aun cuando la opinión

de la contraparte mexicana, expresada por el secretario de Energía,

Ernesto Martens, es contraria, ya que afirma no compartir "la visión

catastrofista, los malos augurios del sexenio anterior para el sector energético",

y dice que en materia petrolera "no hay de qué preocuparse" (El

Financiero, 5 de marzo de 2001).

En

cambio, en Estados Unidos se admite públicamente por parte de las

autoridades correspondientes, en especial las de California, y por el propio

presidente George W. Bush, lo que todo el mundo sabe: este gran país

sólo cuenta en la actualidad con 22 mil millones de barriles de

petróleo de reservas probadas, incluyendo las que corresponden a

la vertiente norte de Alaska, y tomando en consideración que importan

de diferentes fuentes, principalmente de México, cerca de 10 millones

de barrilles diarios de los 20 que consumen, es natural que no tengan la

intención de ocultar la crisis que se presentó desde los

últimos días del gobierno del presidente William Clinton

y, desde luego, con toda claridad en los primeros días del ejercicio

de la administración Bush. Entre los graves problemas que pudieran

afectar la seguridad nacional estadunidense no han podido apartar el de

la crisis energética, o como quiera que se deseara denominarla,

siempre que se haga una referencia clara a que el factor reserva/producción

de Estados Unidos es preocupante para ellos y, consecuentemente, para todos

los países miembros de la Organización del Tratado del Atlántico

Norte (OTAN), como debe serlo también para nosotros, los mexicanos,

que compartimos 3 mil kilómetros de frontera con ellos.

En

cambio, en Estados Unidos se admite públicamente por parte de las

autoridades correspondientes, en especial las de California, y por el propio

presidente George W. Bush, lo que todo el mundo sabe: este gran país

sólo cuenta en la actualidad con 22 mil millones de barriles de

petróleo de reservas probadas, incluyendo las que corresponden a

la vertiente norte de Alaska, y tomando en consideración que importan

de diferentes fuentes, principalmente de México, cerca de 10 millones

de barrilles diarios de los 20 que consumen, es natural que no tengan la

intención de ocultar la crisis que se presentó desde los

últimos días del gobierno del presidente William Clinton

y, desde luego, con toda claridad en los primeros días del ejercicio

de la administración Bush. Entre los graves problemas que pudieran

afectar la seguridad nacional estadunidense no han podido apartar el de

la crisis energética, o como quiera que se deseara denominarla,

siempre que se haga una referencia clara a que el factor reserva/producción

de Estados Unidos es preocupante para ellos y, consecuentemente, para todos

los países miembros de la Organización del Tratado del Atlántico

Norte (OTAN), como debe serlo también para nosotros, los mexicanos,

que compartimos 3 mil kilómetros de frontera con ellos.

Las reservas probadas de Estados Unidos sólo le

aseguran la satisfacción de la demanda durante 7 u 8 años,

razón por la cual esta gran potencia militar y económica

se ve obligada a adoptar cualquiera de las siguientes líneas estratégicas:

a) reforzar su política de perforación y

descubrimiento de nuevos campos petroleros;

b) asegurar su dominio sobre otros yacimientos importantes

en Medio Oriente, por ejemplo, en Irak, nación que posee 100 mil

millones de barriles de reservas probadas, es decir, casi cuatro veces

las que tiene Estados Unidos, y

c) ampliar las posibilidades de explotar conjuntamente,

ya no por acción militar directa, sino mediante convenios establecidos

entre gobiernos con otros países, que pudieran disponer de mayores

cantidades de reservas probadas, como sería precisamente el caso

de México.

En relación con la segunda línea estratégica,

durante su visita a México, el 16 de febrero de 2001, el presidente

Bush hizo pública su autorización al Pentágono para

bombardear Irak, por primera vez durante su periodo presidencial, y por

segunda ocasión seis días después, en acciones coordinadas

con Gran Bretaña, manteniendo así el control militar de la

zona del Golfo Pérsico, que es una región en la que se ubica

60 por ciento de las reservas mundiales de petróleo.

La tercera línea estratégica sería

la de concertar convenios con países que, como el caso de México,

no solamente tienen reservas probadas considerables del energético

fósil sino que además la cercanía geográfica

representa ventajas adicionales que lo hacen más deseable para la

gran potencia, en la que se presentan, en los hechos, agudas crisis de

energéticos, como en California, y se prevé que ocurran dentro

de muy pocos años en la costa del este.

En California, uno de los estados más ricos y más

poblados de Estados Unidos, el 17 de enero, mientras la Organización

de Países Exportadores de Petróleo (OPEP) sostenía

una reunión en Viena, se vieron forzados por primera vez a realizar

apagones escalonados, que afectaron a decenas de millones de personas,

debido al clima excepcionalmente frío que se presentó y a

una brusca declinación en la generación hidroeléctrica,

que ha llevado al sistema a extremos de escasez peligrosos.

La crisis se ha presentado principalmente en el norte

de California, y se han seleccionado grandes bloques de usuarios -500 mil

a la vez- a quienes la Pacific Gas and Electric Company les ordenó

que cortaran la corriente aproximadamente durante una hora cada uno.

Inicialmente, los apagones se planearon a través

de San Francisco, Sacramento, Modesto y otras ciudades del norte, pero

el mismo día por la tarde el efecto se desplazó hacia los

clientes del sur, a los usuarios de la Southern California Edison Company.

En estas circunstancias, no podemos estar de acuerdo con

quienes piensan en un abaratamiento acentuado del petróleo en el

año 2000 y hasta el 2002, cuando sabemos que por lo menos hasta

el 2010 las reservas probadas de combustibles fósiles no representan

ninguna garantía de abastecimiento y satisfacción de la demanda

en los países que, como el nuestro, se esfuerzan por desarrollar

la planta industrial en toda la nación, al tiempo que se mejora

la calidad de vida llevando el fluido eléctrico y los beneficios

del uso moderno de la energía en el transporte y las comunicaciones,

todo lo cual implica un mayor consumo de energéticos globalmente

considerado.

Si bien es cierto que en los países industrializados

se establecen nuevas tecnologías que al mejorar la eficiencia y

la productividad de los energéticos dan como resultado una disminución

en el consumo per cápita, también lo es que en México,

aun cuando la planta industrial, en términos generales, ha logrado

notables avances en el empleo eficiente de energía, en el grueso

de la demanda en todo el país para el transporte de la población,

uso doméstico y edificios de oficinas gubernamentales y privadas

aún no hemos llegado a ese grado de avance y se derrocha y desperdicia

mucho la energía, como sucede con el agua potable.

LA ESCASEZ DE GAS NATURAL EN MÉXICO

El secretario de Energía, Ernesto Martens, parece

tener razón cuando afirma que "no tenemos un pie en el cuello; en

todo caso, es un simple pisotón". El problema es que debemos tomar

en cuenta no sólo nuestras propias necesidades internas, sino las

características del mercado y básicamente las necesidades

a corto, muy corto plazo de nuestro gigantesco vecino, que en buena hora,

al parecer, está tratando de desarrollar la tercera vía de

su estrategia energética, sobre la base de convenios concertados

amistosamente y, en consecuencia, el presidente Bush ha planteado la posibilidad

de una especie de asociación regional con Canadá y México

para resolver conjuntamente el problema energético a corto plazo,

mientras logra desarrollar suficientemente las fuentes alternas de energía,

lo cual parece ser mucho más apremiante que desplazar naves espaciales

con destino a Marte.

De

cualquier forma, ante la aberrante estrategia que se ha seguido en los

últimos años en la explotación de los combustibles

fósiles por parte de Petróleos Mexicanos (Pemex), habrá

que tomar en cuenta, por ejemplo, que en la actualidad no tenemos gas suficiente

en el sureste por falta de plantas criogénicas para separarlo del

petróleo, y en el norte quién sabe por qué, puesto

que el gas seco del yacimiento de Burgos, anunciado durante mucho tiempo

por algunos presidentes de la República, no se ha llegado a extraer

por lo menos a escala industrial.

De

cualquier forma, ante la aberrante estrategia que se ha seguido en los

últimos años en la explotación de los combustibles

fósiles por parte de Petróleos Mexicanos (Pemex), habrá

que tomar en cuenta, por ejemplo, que en la actualidad no tenemos gas suficiente

en el sureste por falta de plantas criogénicas para separarlo del

petróleo, y en el norte quién sabe por qué, puesto

que el gas seco del yacimiento de Burgos, anunciado durante mucho tiempo

por algunos presidentes de la República, no se ha llegado a extraer

por lo menos a escala industrial.

Las explicaciones técnicas acerca del retraso en

la explotación completa de gas seco de la Cuenca de Burgos no son

muy claras. Ante el consejo de administración de Pemex se ha informado

que 64 por ciento de las reservas provienen de los campos maduros de explotación,

y 36 por ciento de la exploración de nuevos pozos. También

se afirma que el programa total incluye el desarrollo de "proyectos de

inversión de oportunidades someras" y que para dar cumplimiento

al programa de producción 2001-2002 se requiere terminar 360 pozos

por año, de los cuales 210 se construirían con equipos de

la administración. Y se ha asegurado que sería conveniente

llevar a cabo la licitación de dos contratos de 150 pozos cada uno.

Los contratos que se firmaran deberían comprender

la perforación de los pozos hasta su terminación, caminos,

líneas de descargas y cabezales de recolección. El monto

estimado de cada contrato es de 60 millones de dólares, es decir,

se estaría hablando de una inversión de 120 millones de dólares

para que en poco más de un año pudieran operar estos nuevos

campos de producción. No parece que el monto de la inversión

pudiera ser un impedimento real y de tanta importancia como para que esté

detenida la producción completa de los nuevos campos de Burgos.

Por otra parte, Pemex Gas decidió vender seis buque-tanques

de la flota gasera, y los ingresos obtenidos por este concepto fueron de

poco más de 54 millones de dólares, medida que no parece

congruente ni oportuna con las necesidades actuales de distribución

de gas natural.

Burgos incluye una parte de Nuevo León, Coahuila

y Tamaulipas, y ha sufrido un retraso de 5 años, lo que ha desalentado

a los inversionistas, y el potencial del megaproyecto de Burgos -el más

importante de Pemex en gas-, no se ve todavía como proyecto integral

bien definido e integrado, y a pesar de que se afirma que sería

la garantía más completa de suministro de ese energético

al país, y de que la escasez de la oferta actual ha agravado las

condiciones del mercado internacional, aún no se ven los resultados

concretos de este publicitado megaproyecto que debiera ser, en nuestra

opinión, objeto de mayor atención de la nueva administración

de Pemex.

En todo caso, es satisfactorio leer en las declaraciones

de la Secretaría de Energía que México jugará

el papel que sus propios intereses determinen, aunque bien sabemos que

la concurrencia del mercado internacional del petróleo obliga elementalmente

a cumplir los compromisos contraidos con los clientes a los que Petróleos

Mexicanos surte el energético.

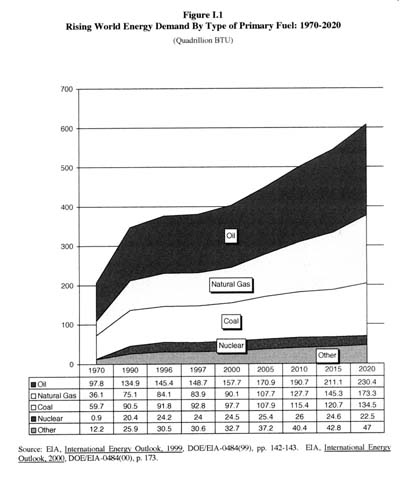

Demanda creciente de energía por tipo de combustible

primario: 1970-2020

(Cuadrillones de BTU)

Fuente: EIA, International Energy Outlook, 1999.

DOE/EIA-0484(99), pp. 142-143. EIA, International Energy Outlook, 2000.

DOE/EIA-0484(00), p. 173.

DIAGNOSTICO Y ESCENARIOS ENERGÉTICOS: VISION

DE EU

En diciembre de 2000 salió a la luz pública

el reporte Pronóstico anual de energía 2001 con proyecciones

para el 2020, a unos días de que tomara posesión el presidente

George W. Bush el 20 de enero. Es un reporte preparado por la Energy Information

Administration (EIA) y por el Departamento de Energía de Estados

Unidos (DOE), aunque se advierte que la información contenida en

este análisis debe ser atribuida a la EIA.

Es

de gran interés analizar este informe a la luz del lanzamiento del

programa de energéticos del propio Bush: el National Energy Policy,

que es un reporte del National Energy Policy Development Group, como respuesta

a los problemas que se han venido manifestando en diversas entidades estadunidenses,

en forma destacada el caso de California, en donde ya llegaron al punto

de racionar el uso de la energía eléctrica bajo reglas muy

estrictas y apagones programados.

Es

de gran interés analizar este informe a la luz del lanzamiento del

programa de energéticos del propio Bush: el National Energy Policy,

que es un reporte del National Energy Policy Development Group, como respuesta

a los problemas que se han venido manifestando en diversas entidades estadunidenses,

en forma destacada el caso de California, en donde ya llegaron al punto

de racionar el uso de la energía eléctrica bajo reglas muy

estrictas y apagones programados.

En los puntos sobresalientes de la revisión para

el año 2001 con proyecciones al 2020, se establecen pronósticos

para las referencias de caso, en lo que habremos de denominar International

Energy Outlook 2001 (IEO-2001). Las más importantes son las siguientes:

1.- Las proyecciones del consumo mundial de energía

revelan que éste aumentará en 59 por ciento sobre un horizonte

de pronóstico de 21 años (1999-2020).

2.- El uso de energía en todo el mundo crecerá

de 382 cuadrillones (EUA) de British Thermal Units (BTU) en 1999, a 607

cuadrillones de BTU en 2020.

3.- Algunos desarrollos que se dieron en el 2000 determinaron

o influyeron en el panorama de este año, incluyendo la persistencia

de los altos precios mundiales del petróleo, más grandes

de lo previsto por la recuperación económica del sureste

de Asia y por el robusto crecimiento económico en la ex Unión

Soviética, que se ha sostenido dos años consecutivos por

primera vez desde el colapso del régimen comunista.

4.- Se considera que la demanda de energía en Asia

y América del Sur y Central se proyectará a más del

doble entre 1999 y el 2020. Este crecimiento significará más

de la mitad del incremento total proyectado en el consumo mundial de energía,

y 81 por ciento del incremento del mundo en desarrollo solamente.

5.- Los precios mundiales del petróleo han sido

extremadamente volátiles durante los pasados tres años, mientras

que en 1998 se registró un mínimo de 10 dólares por

barril, como consecuencia del sobreabastecimiento causado por una baja

en la demanda de petróleo tanto en el sureste de Asia, que atravesaba

por una recesión económica, como en Norteamérica y

Europa occidental, que tuvieron inviernos más calientes de lo esperado.

En cambio, en el año 2000 los precios mundiales registraron una

gran recuperación al alcanzar casi 37 dólares por barril,

lo que no había ocurrido desde la guerra del Golfo Pérsico,

en los años 1990-1991.

El alza de los precios se atribuye a las reducciones de

la producción por parte de la OPEP y varios países clave

no miembros de esta organización: Rusia, México, Omán

y Noruega, así como a la renuencia de las compañías

petroleras para invertir mayores cantidades por el temor a un regreso de

los precios bajos. Por otra parte, también se dio una fuerte recuperación

de la demanda por el crecimiento de las economías de Asia, y por

las tensiones en el Medio Oriente, que sin duda contribuyeron a exacerbar

la volatilidad de los precios.

6.- En las proyecciones sobre los casos de referencia

del IEO-2001 se espera que los precios mundiales se incrementen de 17.35

dólares por barril en 1999 hasta 27.60 en el 2000, para caer después

a 20.50 en 2003 y regresar a la trayectoria anticipada para subir nuevamente

hasta alcanzar 22 dólares por barril (dólares de 1999), que

serían equivalentes a 36 dólares por barril en dólares

nominales hacia el final del periodo considerado.

Los altos precios del petróleo en el mercado mundial

y la mejoría de la producción industrial doméstica

ayudaron a Rusia, la mayor economía de la ex Unión Soviética,

para registrar dos años de crecimiento económico consecutivo,

por primera vez desde el colapso de 1990, y se espera que esto produzca

un crecimiento en la demanda de energía para la región de

1.7 por ciento por año entre 1999 y 2020, llegando hasta 56 cuadrillones

de BTU al final del periodo, de un total de 607 que se proyecta que serán

consumidos en todo el mundo en el mismo año. De esta manera, Rusia

y el resto de la Federación Rusa estarían consumiendo en

el año 2020 cerca de 10 por ciento de la energía mundial.

Como contrapartida, las emisiones de bióxido de

carbono aumentarán proporcionalmente de 5 mil 821 millones de toneladas

métricas (equivalentes de carbón) en 1990, a 9 mil 762 en

el año 2020, cantidad muy cercana al doble en el lapso de 30 años.

Por otra parte, el incremento en la demanda proyectada

en los casos de referencia a nivel mundial requerirá 43 millones

de barriles por día, adicionales a la capacidad productiva actual.

Se estima que los mayores incrementos de abastecimiento provendrán

de los recursos derivados de la explotación fuera de costa (of

shore), especialmente en la Cuenca del Mar Caspio y en mares profundos

de Africa occidental, que será la región emergente con mayor

futuro como productora de petróleo.

El petróleo representará la mayor parte

del consumo de energía en relación con cualquier otra fuente,

y se espera que permanezca en esta posición durante las dos primeras

décadas de este siglo, hasta el año 2020, permaneciendo sin

cambio durante este lapso en el 40 por ciento del consumo total mundial,

si bien no rebasará este nivel porque muchos países en diversas

partes del mundo incrementarán su consumo de gas natural y otros

combustibles. Se proyecta que el consumo mundial se incrementará

2.3 por ciento anual, desplazándose de 75 millones de barriles por

día en 1999 a 120 millones de barriles por día en el año

2020.

De acuerdo con los expertos, para el año 2020 los

países en desarrollo consumirán aproximadamente la misma

cantidad de petróleo que los países industrializados. Prácticamente

se espera que todo el aumento en consumo de petróleo en el mundo

industrializado provenga del sector transportes, en donde existen relativamente

pocas alternativas económicas competitivas disponibles en este periodo,

mientras que en el mundo en desarrollo el crecimiento de la demanda de

petróleo, de los consumidores finales en las economías emergentes,

desplazan su consumo de combustibles, no comerciales, a los generadores

de diesel.

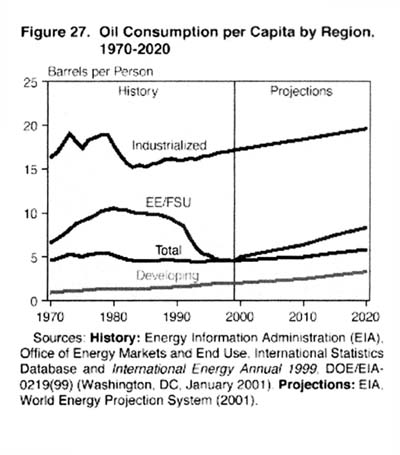

Consumo de petróleo per cápita por región,

1970-2020

Fuentes: History: Energy Information Administration

(EIA). Office of Energy Markets and End Use, International Statistics Database

and International Energy Annual 1999. DOE/EIA-0219(99) (Washington,

DC, January 2001) Projections: EIA, World Energy Projection System

(2001).

GAS NATURAL, ELECTRICIDAD Y OTRAS FUENTES

Durante el periodo que se analiza en el IEO-2001 se prevé

que el uso de gas crecerá al doble en los casos de referencia, alcanzando

los 132 trillones de pies cúbicos en el 2020. El consumo de gas

sobrepasó al de carbón por primera vez en 1999, y se espera

que para el 2020 excederá el uso del carbón en 44 por ciento,

aumentando de 23 por ciento en 1999 hasta 28 por ciento en 2020, y se espera

que el gas natural tendrá el mayor incremento registrado en la generación

de energía.

Entre las razones de este aumento está el hecho

de que el gas natural es muy atractivo en lo que a protección del

medio ambiente se refiere, porque emite menos bióxido de sulfuro,

bióxido de carbono y pequeñas partículas de materia

de lo que producen el petróleo y, sobre todo, el carbón.

De aquí la importancia de una política más eficiente

en la explotación de gas natural en México. Estar fuera de

la tendencia y las previsiones mundiales puede tener un alto costo para

la política energética nacional.

CHINA E INDIA CONSTITUIRAN 30% DEL TOTAL DEL AUMENTO

EN EL CONSUMO DE ENERGIA

Por otro lado, las prospecciones para la energía

nuclear son inciertas y se duda que continúen constituyéndose

en una parte significativa del consumo de electricidad mundial. En los

casos de referencia IEO-2001, las proyecciones señalan que la capacidad

mundial de generación de energía nuclear aumentaría

a 365 gigawatts en el 2010, para luego declinar y caer a 351 gigawatts

en el 2020. Asimismo, se prevé que el crecimiento probable de la

capacidad de generación nuclear se dé en el mundo en desarrollo,

particularmente en Asia, en donde se calcula que el consumo de energía

proveniente de plantas nucleares aumentará 4.9 por ciento anual

entre 1999 y el 2020, y se espera que los reactores más viejos sean

cerrados en el mundo industrializado y en las economías emergentes

(EE), así como en los países que constituyeron la Unión

Soviética. Las únicas excepciones que se consideran factibles

serían los casos de Francia y Japón, en donde se considera

que algunos nuevos reactores empezarán a operar en la próxima

década.

La energía renovable aumentará, de acuerdo

con las proyecciones más confiables, 53 por ciento en el periodo

considerado entre 1999 y el 2020, y como es natural, puesto que la inversión

inicial para producir energía por medio de hidroeléctricas

es muy alta, los casos de referencia analizados en el IEO-2001 muestran

una tendencia al crecimiento lento de los precios de energía, lo

cual dificultará las grandes inversiones que requiere la generación

hidroeléctrica, aun cuando el costo de producción es considerablemente

más bajo que el de los otros tipos, especialmente comparada con

la nuclear. Los proyectos hidroeléctricos a gran escala se deben

a la construcción anual o a la planeación en algunos países

en desarrollo de Asia, principalmente en China, India, Nepal y Malasia,

entre otros, y en su conjunto excederán los mil megawatts.

En términos generales, se prevé que el uso

de electricidad en todo el mundo aumentará dos tercios en el periodo

analizado: de 13 trillones de kilowatts-hora en 1999 a 22 trillones de

kilowatts-hora en el 2020, y las regiones que tendrán mayor desarrollo,

según el análisis estudiado, serían Asia, América

Central y América del Sur, con tasas de crecimiento anuales que

excederían el 3.5 por ciento entre 1999 y el 2020.

Como contrapartida, en el mundo desarrollado crecerá

menos el uso de energía eléctrica debido a dos factores:

uno, el aumento de la eficiencia en los aparatos domésticos, y dos,

la saturación del mercado y el más lento crecimiento de la

población.

En Estados Unidos los precios de la electricidad aumentaron

notablemente en California y Nueva York, así como en otros estados,

en el verano de 2000. Por primera vez en la historia reciente de este país

se dio el caso de que algunas plantas nucleares de generación de

electricidad fueron compradas por empresas de Gran Bretaña, Japón

y Francia.

Si bien en los países desarrollados se espera que

en el periodo analizado la motorización, o sea, la propiedad de

vehículos per cápita, alcance niveles de saturación

hacia 2020, por otra parte se prevé que crezca rápidamente

el uso de energía en transporte en los países en desarrollo

y en las economías emergentes, a medida que las economías

nacionales y regionales se expandan.

En Estados Unidos las proyecciones del nivel de motorización

para el año 2020 señalan hasta 797 vehículos por mil

personas, aunque en China, por ejemplo, a pesar de que se espera que este

índice crezca cinco veces en el horizonte considerado, el nivel

de motorización al final del periodo se estima en 52 vehículos

por cada mil personas.

Este crecimiento trae consigo un incremento proporcional

de bióxido de carbono en la atmósfera, que pone de relieve

la paradójica relación que existe entre la energía

y el medio ambiente. Se calcula que las emisiones de bióxido de

carbono aumenten de aproximadamente 6 mil millones de toneladas métricas

(equivalentes de carbón) en 1999 a casi 8 mil millones de toneladas

métricas para el 2010, y a 10 mil millones de toneladas métricas

en el 2020. Solamente los países en desarrollo representarán

81 por ciento de las emisiones totales de bióxido de carbono hasta

el año 2010, para abatirse hasta 76 por ciento entre 1990 y el 2020.

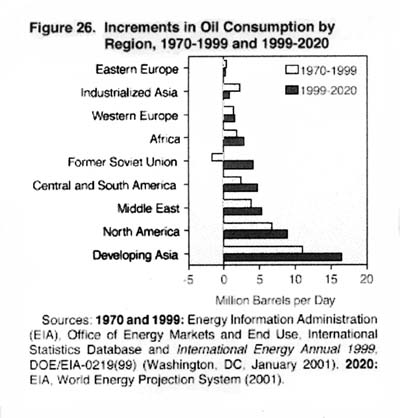

Incremento en el consumo de petróleo por región,

1970-1999 y 1999-2020

Fuentes: 1970 and 1999: Energy Information Administration

(EIA). Office of Energy Markets and End Use, International Statistics Database

and International Energy Annual 1999, DOE/EIA-0219(99) (Washington,

DC, January 2001). 2020: EIA, World Energy Projection System (2001).

GEOPOLITICA DEL PETROLEO

La demanda mundial de petróleo prevé alcanzar

cerca de 120 millones de barriles por día en el año 2020,

lo cual hará necesario un incremento en la producción mundial

de 43 millones de barriles por día, aproximadamente, respecto de

la producción actual.

Los principales hechos que señala el IEO-2001 en

sus proyecciones para el mercado mundial de petróleo son los siguientes:

1.- El precio del barril en el año 2002 bajará

un dólar y más de 4 dólares en el 2003, seguido por

una suave curva ascendente de 0.3 por ciento en promedio anual de aumento

sostenido de 2003 al 2020.

2.- La Cuenca del Atlántico emerge como una fuente

segura de producción y abastecimiento tanto en América Latina

como en Africa, desarrollándose la tecnología correspondiente

a la exploración en aguas profundas. Aun cuando se ha retrasado

el desarrollo de algunas regiones petroleras como la Cuenca del Mar Caspio,

se espera que se desarrollen en un futuro próximo.

3.- El crecimiento económico en Asia es crucial

para el desarrollo a largo plazo de los mercados petroleros. Asimismo,

la evolución de la demanda de esta región reforzaría

los lazos económicos entre los abastecedores de Medio Oriente y

los mercados asiáticos.

4.- Se han desarrollado fuerzas competitivas que operan

dentro de la OPEP, entre la OPEP y los abastecedores no miembros de la

OPEP, y entre el petróleo y otras fuentes de energía, particularmente

el gas natural.

5.- Las incertidumbres asociadas por el reporte IEO-2001

son significativas y no se pueden pasar por alto los siguientes puntos:

a) Una recuperación económica sostenida

en los países en desarrollo de Asia, particularmente Japón.

b) Las reformas económicas y políticas en

China.

c) Los efectos imprevisibles de la economía de

Brasil y otros países latinoamericanos.

d) Los prospectos económicos de recuperación

de Rusia.

Todo esto aumenta el riesgo de las discontinuidades políticas

a corto plazo que podrían conducir el mercado mundial del petróleo

hacia un comportamiento muy diferente de lo previsto en las proyecciones.

Se prevé que el consumo mundial de petróleo

crecerá en 44.7 millones de barriles por día, en los casos

de referencia del IEO-2001, de 74.9 millones de barriles por día

en 1999 hasta 119.6 millones de barriles por día en el 2020.

El

crecimiento de la demanda de petróleo en las tres décadas

pasadas fue atemperado por las declinaciones mundiales de la demanda después

de los choques mundiales de petróleo de 1973 y de 1979. De cualquier

manera, desde 1983 la demanda del energético fósil ha aumentado

de manera sostenida y permanente, y se proyecta que continúe esta

tendencia a un promedio anual de 2.3 por ciento, en comparación

con el 1.6 por ciento anual que aumentó en los 30 años pasados.

El

crecimiento de la demanda de petróleo en las tres décadas

pasadas fue atemperado por las declinaciones mundiales de la demanda después

de los choques mundiales de petróleo de 1973 y de 1979. De cualquier

manera, desde 1983 la demanda del energético fósil ha aumentado

de manera sostenida y permanente, y se proyecta que continúe esta

tendencia a un promedio anual de 2.3 por ciento, en comparación

con el 1.6 por ciento anual que aumentó en los 30 años pasados.

Para el año 2020 habrá de modificarse la

relación consumo-producción mundial de manera que si bien

hasta ahora la mayor proporción corresponde a los países

industrializados, en las dos próximas décadas se cerrará

la brecha del consumo entre los países industrializados y los no

industrializados. Las proyecciones indican que los países en desarrollo

llegarán a consumir el 65 por ciento del incremento mundial en el

uso de los energéticos fósiles durante este periodo.

Sólo en las próximas dos décadas

Asia consumirá 16 millones de barriles diarios, de la misma manera

que en Medio Oriente (5.3 millones de barriles por día), Centro

y Sudamérica (4.7 mdb) y la ex Unión Soviética (4.1

mdb) se proyectan como los aumentos más notables en la demanda mundial

de petróleo.

Se considera que en América del Norte habrá

un aumento en el consumo de productos petroleros de 8.8 millones de barriles

por día de 1999 a 2020, constituyendo con mucho el aumento más

grande esperado entre las regiones industrializadas, en la que solamente

Estados Unidos aumentará 6.3 millones de barriles por día,

México 2.2 millones y Canadá 0.3 millones de barriles por

día.

Insistimos en que el problema de fondo no es el volumen

de la producción mundial, sino que lo que está ahora y seguirá

estando por mucho tiempo presente en la determinación del nivel

de precios es el volumen de las reservas probadas de petróleo en

el mundo. Estas cifras han sido infladas por lo menos desde hace 20 años

por la propia OPEP, al igual que en nuestro país, en donde en el

régimen de José López Portillo (1976-1982) se llegó

a afirmar que teníamos en el subsuelo 70 mil millones de barriles

de reservas probadas. Si esto fuera cierto, sería inexplicable que

hasta ahora las publicaciones internacionales más serias en la materia

reporten únicamente 28 mil millones de barriles de reservas probadas

en México, contra 34 mil millones, volumen que reporta Pemex.

En materia de precios, el IEO pronostica que "los precios

del crudo permanecieron por encima de 25 dólares el barril -en términos

nominales- para la mayor parte del 2000 y han estado cerca de 30 dólares

por barril en los primeros meses del 2001.

Se atribuye a tres factores fundamentales el que se haya

producido una alta volatilidad en los precios del petróleo en el

año 2000:

a) las compañías petroleras no invirtieron

con la celeridad necesaria para corresponder al ritmo del crecimiento de

la demanda de petróleo con el suficiente capital para desarrollar

nuevos campos petroleros, temerosos quizás del regreso a los tiempos

de bajos precios;

b) la demanda de petróleo en el Pacífico

asiático se recuperó más rápido que lo anticipado

después de la recesión de 1997-1999, y

c) las compañías petroleras se resistieron

a reabastecer los inventarios bajos en términos relativos por razones

parecidas, es decir, el retorno a los bajos precios de 1998.

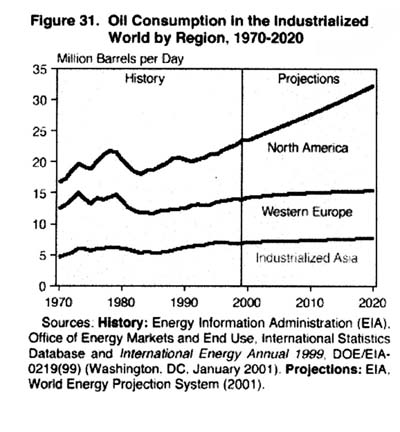

Consumo de petróleo en el mundo industrializado

por región, 1970-2020

Fuentes: Historia: Energy Information Administration

(EIA). Office of Energy Markets and End Use, International Statistics Database

and International Energy Annual 1999, DOE/EIA-0219(99) (Washington,

DC, January 2001). Proyecciones: EIA, World Energy Projection System (2001).

VOLATILIDAD DE LOS PRECIOS DEL CRUDO

Si bien no se espera que los precios declinen hacia el

rango menor hasta el año 2002 o posteriormente, se prevé

que el control ejercido por la OPEP será suficiente para mantener

los precios mundiales entre los rangos objetivos de esta organización,

de 22 a 28 dólares por barril, durante todo el año 2001.

Por otra parte, se pueden esperar todavía correcciones a la producción

para mantener esta posición de la OPEP firmemente.

El efecto real y directo del aumento o del recorte de

la producción objetivo de los productores de la OPEP no está

claramente definido como pareciera, y de la misma manera se plantea la

interrogante de si los avances tecnológicos serán garantía

para que el desarrollo de abastecimiento de petróleo se mueva hacia

adelante con la base solamente de mejorar la eficiencia de los motores

y la maquinaria que consume el energético fósil en el supuesto

de que pudiera darse nuevamente un escenario de precios bajos. Es decir,

se requiere tanto del control de la producción de la OPEP para concurrir

al mercado internacional de los energéticos fósiles, como

del avance de las diversas tecnologías relacionadas con la energía

para que se estabilicen los precios tan volátiles hasta el día

de hoy.

El comportamiento volátil del mercado internacional

de los energéticos fósiles en los últimos 25 años

se ha agravado por las condiciones impredecibles de orden político

y económico en un mundo unipolar, en el que por una parte se afirma

que no hay recesión económica real en Estados Unidos, pero

por otra se presenta, sin duda, una desaceleración que está

afectando no solamente a sus vecinos, como es el caso de México,

sino a toda Europa. De la misma manera, la recuperación económica

en Asia genera un efecto clave, muy sensible, que se espera será

sostenido en fuertes niveles.

Frente al panorama antes expuesto, es indispensable insistir

en la necesidad de enfrentar la escasez de producción en gas y petróleo.

Nuestro país juega un papel clave en este escenario. Y la política

energética debe tomar en cuenta estos factores. *