Víctor M. Godínez

Entre 1993 y 2003 la demanda interna de Estados Unidos creció a una velocidad mayor que la del producto interno bruto. Por tratarse de la economía más grande (30% del PIB mundial) este sólo hecho determinó que Estados Unidos fungiera durante esos mismos años como una verdadera locomotora del crecimiento global. Se estima, en efecto, que 40% del crecimiento mundial de la última década fue generado por este país.

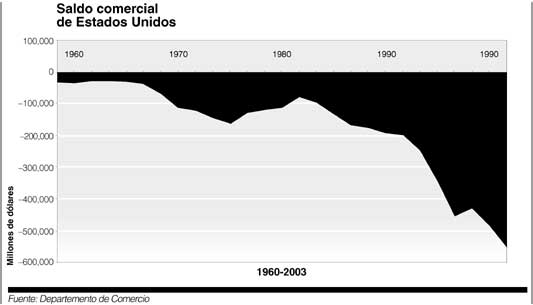

Una consecuencia inevitable de lo anterior fue la acumulación de un desequilibrio externo de enormes dimensiones, cuya fuerza motriz es el saldo deficitario de la cuenta comercial de la balanza de pagos. Entre 1993 y 2003 dicho déficit aumentó a una tasa anual promedio de 18 por ciento, pasando su monto de 132.5 miles de millones a 549.2 miles de millones de dólares. Estas cifras representan 2 por ciento y 5 por ciento, respectivamente, del valor del PIB. El incremento absoluto y relativo del déficit comercial se acompañó de un aumento igualmente acelerado del endeudamiento de Estados Unidos con el resto del mundo. Así, en los últimos 10 años, su posición financiera internacional neta sufrió un fuerte deterioro: en proporción al PIB, este indicador tenía un valor de 5 por ciento en 1993, llegando a 27 por ciento en 2003.

Tanto dentro como fuera de Estados Unidos hay un acuerdo generalizado acerca de que estas tendencias son insostenibles. De una u otra manera el desequilibrio externo de la primera economía mundial deberá ser puesto bajo control. Esto significa que la orientación del régimen de crecimiento deberá transitar del patrón actual, que se centra en la expansión del mercado interno (y el auge de las importaciones), a otro en el que la demanda externa (y por tanto la exportación) desempeñe un papel más dinámico.

Es claro que una condición necesaria para empezar a corregir el desequilibrio de la cuenta corriente de la balanza de pagos de Estados Unidos es que la demanda interna de este país reduzca el ritmo de crecimiento que mantuvo en el transcurso de los últimos 10 años. Para evitar que este ajuste sea traumático para la economía global será necesario que, al mismo tiempo, se acelere la demanda agregada del resto del mundo. De manera más específica, será necesario que las principales economías europeas y asiáticas operen un cambio de orientación en sentido contrario al requerido en Estados Unidos: que abandonen el régimen de crecimiento comandado por las exportaciones (que se han dirigido masiva pero no exclusivamente al mercado estadunidense) y permitan que su demanda interna crezca a un mayor ritmo que el producto. De no ocurrir este "relevo de locomoción" se debilitará la capacidad de resistencia de la economía global ante episodios de volatilidad monetaria y financiera, o ante choques de precios como el que ahora está en curso en el mercado petrolero.

Todo indica que en Estados Unidos se apresta a iniciar su ajuste. La mayoría de los expertos da por descontado que el Sistema de la Reserva Federal terminará muy pronto con el actual ciclo de dinero barato. El único punto en discusión al respecto está en saber cuándo se dará este giro de la política monetaria. Al inicio del presente año se aseguraba que ello ocurriría después de la elección presidencial de noviembre, pero los tiempos se adelantaron y hoy se piensa que las tasas de interés estadunidenses empezarán a incrementarse a partir del verano, probablemente desde el mes de junio. Por otra parte, casi nadie tiene dudas de que el próximo presidente (incluso si éste fuera George W. Bush) deberá enfrentar la nada envidiable tarea de apretar la política fiscal. La pregunta ya no es si habrá o no un ajuste, sino de qué dimensión, bajo qué modalidades específicas y en qué plazos.

Entretanto, no hay señales claras de que Europa y Japón estén operando los cambios de política económica necesarios para reorientar sus respectivas dinámicas de crecimiento en el sentido requerido desde el punto de vista global. Sin una aceleración sustancial y sostenida de la demanda agregada de estas regiones, es previsible que la economía mundial se enfile por senderos poco promisorios, que si bien no son necesariamente catastróficos si pueden resultar altamente adversos para sentar las bases de un nuevo ciclo de expansión global del cual pudieran derivarse algunas ganancias para los países intermedios (como México) y la larga serie de naciones no industrializadas.

Si las disparidades de crecimiento entre las grandes potencias económicas subsisten, es muy probable que el ajuste económico estadunidense se lleve a cabo de manera sumamente lenta. Un riesgo inherente a este escenario es que el dólar experimente una depreciación mayor y más prolongada, lo que crearía presiones inflacionarias adicionales y subidas de las tasas de interés de mayores dimensiones a las esperadas en la mayoría de los pronósticos, que por ahora se anticipan como incrementos moderados y graduales. Una de las consecuencias globales de lo anterior se manifestaría en una declinación generalizada de las expectativas de crecimiento, que muy probablemente se vería acompañada de un regreso de la volatilidad cambiaria y financiera.

La configuración global de un ambiente económico y financiero como el descrito de manera sucinta y esquemática, plantea una serie de interrogantes sobre la débil capacidad de respuesta de México ante los cambios del entorno, y desde luego, sobre la falta de instrumentos de política pública y de programas contingentes para compensar y contrarrestar los choques externos.

El casi seguro cambio de orientación de la política monetaria estadunidense, que de inmediato se traducirá en tasas de interés más elevadas, significa una transformación de gran envergadura para una economía con tantos problemas financieros como es la nuestra. Este sólo hecho se traducirá en un aumento del costo del endeudamiento externo del sector gubernamental, cambiando de tajo una circunstancia que en los años recientes ejerció, sin duda, un saludable efecto de relajación sobre las siempre presionadas finanzas públicas del país. El inevitable alineamiento al alza de las tasas de interés internas sobre las estadunidenses interpondrá, por su parte, un obstáculo adicional a la recuperación de la inversión productiva y al financiamiento del gasto de consumo. Y esto último ocurrirá justo al momento en que la demanda estadunidense entrará a un ciclo de moderación que en México debiera ser compensado por medio de la reanimación del mercado interno.

El

gobierno no cuenta con instrumentos y programas preventivos. Sus

criterios de política económica para 2004 se

estructuraron sobre la

base de una hipótesis: que la tan esperada recuperación

de Estados

Unidos daría lugar a una repetición de la década

de los años noventa.

Como si desde entonces no hubiera ya pasado tanta agua bajo el puente §