Carmen Castellanos Gaytán

Las Administradoras de Fondos para el Retiro (Afores), esquema adoptado por el gobierno de México hace siete años para privatizar el sistema de pensiones, es hoy un mecanismo de ahorro para el retiro de los trabajadores dados de alta en el Instituto Mexicano del Seguro Social. No obstante, la mayoría de éstos desconoce cómo funcionan y se administran los recursos de sus pensiones.

Si

bien el sistema vino a sustituir al antiguo Sistema de Ahorro para el

Retiro (SAR) y se tiene mucha información disponible en Internet

y en

las instituciones dirigidas a este sector, la forma en que se integran,

qué las garantiza, cuánto cuesta su operación, son

datos esenciales que

casi nadie conoce y su ausencia propicia que los trabajadores tomen

decisiones erróneas al respecto.

Si

bien el sistema vino a sustituir al antiguo Sistema de Ahorro para el

Retiro (SAR) y se tiene mucha información disponible en Internet

y en

las instituciones dirigidas a este sector, la forma en que se integran,

qué las garantiza, cuánto cuesta su operación, son

datos esenciales que

casi nadie conoce y su ausencia propicia que los trabajadores tomen

decisiones erróneas al respecto.

Pareciera que para decidir sólo se debe tomar en cuenta el monto de la comisión que cobran las Afores, pero no es así, sino que se debe de analizar el salario que se recibe y el tiempo durante el que se cotizará al fondo.

En las Afores cada trabajador tiene una cuenta individual de ahorro, en la que cada dos meses se deposita su aportación, aunada a la del patrón y la del Estado, es decir, una aportación tripartita.

Para que el dinero del trabajador se incremente, la Afore deposita un porcentaje del ahorro en las Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefores). Estas colocan los recursos en Cetes y bonos emitidos por el gobierno, instrumentos de inversión de bajo riesgo que otorgan rendimientos por encima de la inflación. Sólo 19 por ciento de esos recursos son invertidos en acciones de empresas que tienen una calificación de riesgo muy buena, conforme a las empresas evaluadoras.

El dinero del

trabajador se

dirige a las distintas subcuentas que integran las Afores, como la del

SAR, régimen anterior a este esquema que se manejó entre

1992 y 1997 y

que es el saldo, en su caso, con el que se abre dicha cuenta individual.

El dinero del

trabajador se

dirige a las distintas subcuentas que integran las Afores, como la del

SAR, régimen anterior a este esquema que se manejó entre

1992 y 1997 y

que es el saldo, en su caso, con el que se abre dicha cuenta individual.

En la subcuenta de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) van a dar las aportaciones tripartitas. La subcuenta de Vivienda aparece en el reporte de la Afore, sin embargo, estos recursos los administra el Infonavit y por último la subcuenta de las aportaciones voluntarias.

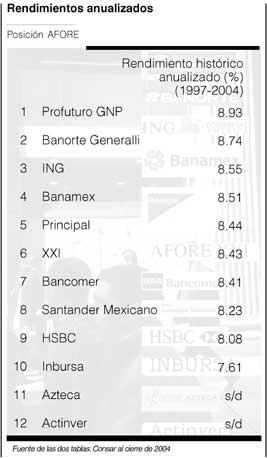

De acuerdo con expertos, las Afores han tenido buen desempeño desde que operan en el país, pero se considera que las comisiones que se cargan a las aportaciones tripartitas siguen siendo muy altas, pese a que han bajado desde la creación de este sistema, luego de que las compañías de Afores se han dado cuenta de que la competencia en este jugoso mercado es cada vez más reñida.

"El balance es positivo, pero no significa que en adelante no siga habiendo avances; hay mucho por hacer. Con el tiempo han ido cayendo las comisiones, han crecido los rendimientos", explicó Fernando Solís Soberón, académico del Instituto Tecnológico Autónomo de México (ITAM).

"Han crecido porque son los principales inversionistas institucionales del país, totalmente transparentes, que dan a conocer cómo se han invertido los recursos, cuánto se ha pagado en rendimientos, las comisiones que se han pagado", agregó.

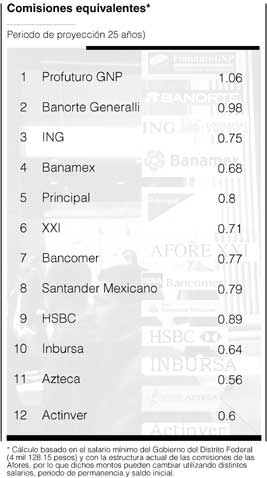

Actualmente los trabajadores mexicanos pueden elegir entre 12 Afores. De acuerdo con la entidad reguladora, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), la Afore que cobra más comisión, calculada sobre una proyección a 25 años, es la que maneja Profuturo GNP con 1.06 por ciento equivalente sobre saldo del salario base de cálculo (SBC) en la subcuenta de RCV. La Afore Azteca, cobra una comisión de 0.56 por ciento.

Más

contenido

Más

contenido

Las Afores no sólo administran el dinero destinado al retiro de las personas; también sirven como fuente de ahorro e incluso de apoyo cuando uno pierde su empleo o va a contraer matrimonio.

De acuerdo con especialistas este nuevo esquema es muy factible a largo plazo y obliga al trabajador a pensar en cuánto quiere que sus recursos asciendan, luego de que las Afores le permiten hacer aportaciones voluntarias exentas de comisiones y pueden depositarse en cualquier momento sin una cantidad mínima o máxima.

"En las Afores existe la subcuenta de aportaciones voluntarias, en la que por primera vez en el país los trabajadores pueden recibir rendimientos que antes estaban reservados a los grandes capitales. Entre más ahorren más alto será el retiro. Se sacrificará consumo presente por consumo futuro", aseveró Solís.

Las aportaciones voluntarias también se pueden retirar como mínimo seis meses contados a partir del último retiro efectuado en esta subcuenta, o bien seis meses contados a partir de la fecha de la primera aportación voluntaria.

En todo caso el sistema requiere aún varios ajustes y deberá comprobar su solvencia financiera y el beneficio que reciben los trabajadores cuando empiecen los vencimientos y la gente exija sus fondos, por ahí de 2020. Además, el sistema deberá eventualmente cumplir una función esencial en el proceso de intermediación financiera en la economía, no sólo como demandante de deuda pública, sino como parte de los recursos destinados al financiamiento de la inversión productiva §

Foto: Cristina

Rodríguez