Víctor M. Godínez

Cómo reducir los dos grandes desequilibrios financieros que padece Estados Unidos es la cuestión económica más importante que enfrenta el presidente George W. Bush al iniciar su segundo periodo de gobierno. Los déficit gemelos, el fiscal y el de la cuenta corriente de la balanza de pagos, significan una fuente potencial de inestabilidad para esta nación y el conjunto de la economía internacional. El mecanismo de ajuste que el gobierno decida adoptar para reducirlos influirá de manera decisiva en la dinámica económica y financiera del mundo en 2005 y los dos o tres años siguientes.

El presidente y su equipo no especificaron durante la campaña electoral del otoño ni lo han hecho en los casi dos meses transcurridos desde su relección el programa económico de su segundo mandato. Estas definiciones serán conocidas a más tardar a principios de febrero, cuando el ejecutivo envíe al Congreso su propuesta presupuestal para el año fiscal de 2006. Sin embrago, a juzgar por los pronunciamientos generales que se conocen hasta ahora, no se espera ninguna sorpresa. Se prevé que los recortes impositivos continuarán siendo la pieza central de la estrategia económica republicana, unida a la posible instauración de un impuesto nacional sobre las ventas y al proyecto de una privatización parcial de la seguridad social.

Así se puso en evidencia en la "cumbre económica" celebrada a mediados de diciembre por el presidente y sus principales colaboradores y consejeros en este campo de la política pública. La hipótesis subyacente en los análisis y propuestas de los más conspicuos participantes en esta reunión entre los que sobresalió Martin Feldstein, ex jefe del Consejo de Asesores Económicos del presidente Ronald Reagan y posible sucesor de Alan Greenspan a la cabeza de la Reserva Federal es que las rebajas impositivas son una potente fuerza propulsora del crecimiento y la estabilidad: así como su adopción sacó a Estados Unidos de la recesión de 2001, ahora se piensa que hacerlas permanentes permitirá una progresiva reabsorción de los grandes desequilibrios financieros.

Para una amplia variedad de

observadores y

especialistas, algunos incluso de filiación republicana, esa

reunión

fue un ejercicio de propaganda política que escamoteó el

análisis de

los problemas económicos reales del país. Apenas fue

mencionado el

espectacular vuelco fiscal que se produjo en Estados Unidos durante el

primer gobierno de George W. Bush, en virtud del cual las finanzas

federales de este país pasaron de un superávit federal de

237 mil

millones de dólares a un déficit de más de 413 mil

millones. De igual

forma, casi no fueron consideradas las dificultades de financiamiento

del déficit externo que pueden asociarse a la

depreciación del dólar.

En todo caso, este encuentro dejó una impresión general

de que ambos

problemas constituyen para el gobierno una preocupación menor

con

respecto a las percepciones de algunos agentes y operadores

económicos

internos y del resto del mundo.

Para una amplia variedad de

observadores y

especialistas, algunos incluso de filiación republicana, esa

reunión

fue un ejercicio de propaganda política que escamoteó el

análisis de

los problemas económicos reales del país. Apenas fue

mencionado el

espectacular vuelco fiscal que se produjo en Estados Unidos durante el

primer gobierno de George W. Bush, en virtud del cual las finanzas

federales de este país pasaron de un superávit federal de

237 mil

millones de dólares a un déficit de más de 413 mil

millones. De igual

forma, casi no fueron consideradas las dificultades de financiamiento

del déficit externo que pueden asociarse a la

depreciación del dólar.

En todo caso, este encuentro dejó una impresión general

de que ambos

problemas constituyen para el gobierno una preocupación menor

con

respecto a las percepciones de algunos agentes y operadores

económicos

internos y del resto del mundo.

Dado el ambiente político e ideológico creado por su victoria electoral, es probable que sólo las realidades del mercado alzas pronunciadas de la tasa de interés, mayor debilitamiento del dólar obliguen al presidente y a sus colaboradores a considerar en el futuro cercano que los desequilibrios financieros que padece la economía más grande del mundo están cerca de cruzar un umbral después del cual pueden perder la capacidad de concretar un aterrizaje suave y, por tanto, de emprender un ajuste ordenado con menos conflictos distributivos dentro y fuera de Estados Unidos.

Dimensión y significado económico de los desequilbriosDe acuerdo con estereotipos muy bien establecidos en el imaginario colectivo, puede decirse que en el último cuarto de siglo la economía política estadunidense se puso de cabeza: los gobiernos republicanos, de Reagan a partir de 1981 a Bush hasta el presente, cuyo apego doctrinario con la ortodoxia económica suele ser radical y hasta vociferante, son los grandes generadores de desequilibrios presupuestarios, en tanto que los gobiernos demócratas, como los de Clinton en los 90, tachados tradicionalmente de "irresponsabilidad" fiscal, mostraron firme compromiso con el equilibrio de las finazas federales. George W. Bush utilizó su oscura victoria de 2000 para destruir el consenso bipartidista construido por Clinton para equilibrar el presupuesto. Como Reagan, combinó una rebaja impositiva que contrajo los ingresos del gobierno federal con un fuerte incremento del gasto público, en particular el militar.

Según datos de la Oficina del Presupuesto del Congreso, mientras el gasto federal creció a 3.5% en los años 90, durante el primer gobierno de George W. Bush su ritmo fue de 7%. En proporciones del PIB, los gastos del gobierno federal pasaron de 18.4% en el año fiscal de 2000 a 20% en el cierre de 2004, que finalizó el pasado septiembre. En el mismo periodo los ingresos federales recorrieron un camino inverso, pero a un paso más acelerado: de significar 20.9% cayeron al poco razonable nivel de 16.3%. El resultado fue convertir un superávit equivalente a 2.4% del PIB en 2000 en un déficit de 3.6% en 2004 que, de acuerdo con todas las proyecciones, seguirá registrando aumentos sucesivos en los próximos cuatro años (y estos aumentos pueden ser más elevados de lo que anticipan las proyecciones actuales si el Congreso aprueba las iniciativas fiscales que Bush prometió para su segundo periodo de gobierno).

En cuanto al ciclo de ampliación del desequilibrio de la cuenta corriente de la balanza de pagos que se observó en los últimos cuatro años, su monto relativo excede con mucho al que se registró en la primera mitad de los años 80, durante el gobierno de Reagan, que había sido el más pronunciado desde que la situación financiera internacional de Estados Unidos se tornó deficitaria a mediados de los años 70. De hecho, en la historia económica de este país incluso durante el siglo xix, cuando inició su despegue económico el desequilibrio de la cuenta corriente nunca fue mayor al 4.8% del PIB registrado en 2003 y mucho menos a 5.5% estimado para el cierre de 2004.

Las interpretaciones pesimistas atribuyen el deterioro del sector externo a un problema de competitividad-precio del sector productivo, que estaría definiendo un perfil estructural de la economía estadunidense como importadora neta de bienes. Las interpretaciones optimistas (como la del gobierno) consideran en cambio que el déficit refleja el dinamismo excepcional de la economía, sobre todo en relación con el resto del mundo. Sea de ello lo que fuere, el impulso esencial del reciente incremento del desequilibrio externo proviene del déficit fiscal y de la insuficiencia del ahorro privado interno para financiarlo. En tales circunstancias, las consecuencias de los déficit gemelos son a todas luces inciertas, sobre todo cuando el análisis se sitúa al margen de las variaciones coyunturales y de la política contingente.

Una corrección

significativa del saldo

corriente de la

balanza de pagos es inconcebible en tanto no se adopte una

política

expresa para incrementar el ahorro interno. Cualquiera que sea su

signo, dicha política deberá estimular el ahorro de las

unidades

familiares y al mismo tiempo producir una reducción neta del

déficit

presupuestario del gobierno federal. Es poco probable que esto suceda

en los meses por venir. Las orientaciones insinuadas por las

autoridades económicas sugieren que más bien

optarán por una versión

actualizada de la tradicional política de "negligencia benigna":

dejar

que el dólar siga depreciándose en los mercados

cambiarios, con el

doble objetivo de reducir el déficit externo a niveles

sostenibles y

mantener el nivel interno de actividad en un periodo en el que los

incentivos fiscales y monetarios del cuatrienio precedente tienden

claramente a debilitarse (como lo demuestra el cambio de postura de las

autoridades monetarias, que el 14 de diciembre decidieron por quinta

vez en el año subir las tasas de interés en un cuarto de

punto

porcentual).

Una corrección

significativa del saldo

corriente de la

balanza de pagos es inconcebible en tanto no se adopte una

política

expresa para incrementar el ahorro interno. Cualquiera que sea su

signo, dicha política deberá estimular el ahorro de las

unidades

familiares y al mismo tiempo producir una reducción neta del

déficit

presupuestario del gobierno federal. Es poco probable que esto suceda

en los meses por venir. Las orientaciones insinuadas por las

autoridades económicas sugieren que más bien

optarán por una versión

actualizada de la tradicional política de "negligencia benigna":

dejar

que el dólar siga depreciándose en los mercados

cambiarios, con el

doble objetivo de reducir el déficit externo a niveles

sostenibles y

mantener el nivel interno de actividad en un periodo en el que los

incentivos fiscales y monetarios del cuatrienio precedente tienden

claramente a debilitarse (como lo demuestra el cambio de postura de las

autoridades monetarias, que el 14 de diciembre decidieron por quinta

vez en el año subir las tasas de interés en un cuarto de

punto

porcentual).

El dólar: privilegios y limitaciones

El secretario del Tesoro ha expresado, como todo el equipo económico del presidente, su apego y preferencia por una política de dólar fuerte, pero al mismo tiempo se apresura a señalar que la tasa de cambio de la divisa estadunidense es la que determine el mercado en función de las condiciones fundamentales de la economía.

¿Y qué indican esas condiciones? Una respuesta entre otras posibles fue dada en numerosas ocasiones durante 2004 por Alan Greenspan, que en general suele ser muy cuidadoso en sus declaraciones, y mucho más cuando se trata de la tasa de cambio del dólar, que además es un ámbito de atribuciones del Departamento del Tesoro. El jefe de la Reserva Federal ha expresado que el modo actual de financiamiento del déficit externo no es del todo pertinente debido a la globalización de los mercados y al carácter profundo y diversificado del mercado financiero de Estados Unidos. Según Greenspan (y con él toda una miríada de expertos dentro y fuera de su país), el financiamiento del déficit con ahorro del resto del mundo corre el riesgo de que un día los inversores foráneos pierdan interés por detentar portafolios denominados en dólares.

Es cierto que en tanto los mercados internacionales de capital sigan centrados en torno al dólar, el asunto de la sustentación de este modo de financiamiento es algo hasta cierto punto abstracto en el caso de Estados Unidos, porque este país se endeuda en su propia moneda. Tal es uno de los privilegios de la economía hegemónica. Pero por tratarse del jefe de la FED, su preocupación no puede tildarse de ligera. Y menos aún en una fase de deslizamiento continuado del dólar como lo fue 2004, y en especial el último trimestre, en el que esa divisa se depreció casi 8% con respecto a las principales monedas fuertes.

En los años 90 Estados Unidos fue la plaza indiscutible para invertir, tanto por razones de seguridad como de rentabilidad. Desde entonces y hasta 2002 su mercado financiero absorbió 6 billones de dólares del resto del mundo, monto enorme que superó por un billón de dólares el valor del crecimiento observado por el PIB estadunidense en el mismo lapso. Tal torrente de inversiones fue clave en la fortaleza que el dólar mantuvo en términos generales hasta finales de 2003. Dada la tendencia a la ampliación de los déficit gemelos y las perspectivas de la política económica, los inversionistas foráneos empezaron a ser más cautelosos a lo largo de 2004 con respecto a sus colocaciones en dólares.

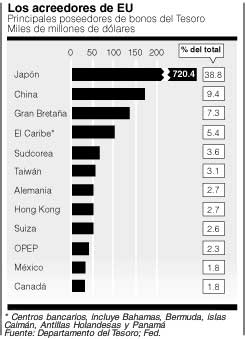

En efecto, la situación financiera y monetaria mundial hoy es muy diferente de la que prevaleció en la década pasada, y en especial durante su segunda mitad. La tendencia a diversificar la estructura de las carteras de inversión ahora es compartida hasta por los bancos centrales de países como Canadá, Australia y Nueva Zelanda, que ya redujeron a menos de 50% de sus reservas totales sus disponibilidades en dólares. Naciones tan diferentes como Rusia e Indonesia, que junto con otras como México, Brasil y Japón acumularon cuantiosas reservas en dólares en los años recientes, están considerando convertir a otras monedas (euro, yen) parte de su acervo acumulado. Incluso el banco central de China, que después del de Japón es el más grande tenedor de reservas en dólares en el mundo ha empezado a moderar sus adquisiciones de bonos del Tesoro. A fin de ponderar el significado de tales acciones, baste señalar que en 2003 y el primer semestre de 2004, los bancos centrales del resto del mundo adquirieron bonos del gobierno estadunidense por un monto equivalente al del déficit de la cuenta corriente de la balanza de pagos de la potencia norteamericana.

Esto indica que la demanda de

dólares

por los inversores

internacionales en general, y de los bancos centrales en particular, no

es infinita ni tiene por qué prolongarse de manera indefinida.

De modo

que, para emplear la misma figura de algunos expertos europeos, la

deuda externa de Estados Unidos, incluso si está denominada en

su

propia moneda, pende como una auténtica espada de Damocles sobre

el

sistema monetario internacional, alimentando cada vez más en la

presente coyuntura expectativas de depreciación del

dólar.

Esto indica que la demanda de

dólares

por los inversores

internacionales en general, y de los bancos centrales en particular, no

es infinita ni tiene por qué prolongarse de manera indefinida.

De modo

que, para emplear la misma figura de algunos expertos europeos, la

deuda externa de Estados Unidos, incluso si está denominada en

su

propia moneda, pende como una auténtica espada de Damocles sobre

el

sistema monetario internacional, alimentando cada vez más en la

presente coyuntura expectativas de depreciación del

dólar.

Los desequilibrios tienen su origen fundamental en factores estructurales y en la posición de la política económica de Estados Unidos, pero las consecuencias son globales. Es ésta una situación similar a la descrita lapidariamente por John Connally durante la crisis del dólar en los años setenta, cuando dijo a sus interlocutores europeos: "el dólar es nuestra divisa, pero el problema es de ustedes". A diferencia de lo que han empezado hacer algunas economías pequeñas, las economías de mayor tamaño que acumularon reservas en dólares no podrán deshacerse de ellos tan fácilmente. Si China decidiera convertir en euros una parte de los 600 mil millones de dólares de reservas detentados por su banco central, precipitaría un desplome gigantesco de la divisa estadunidense (lo que además devaluaría su propia reserva). Lo mismo ocurriría con Japón, cuyas reservas ascienden a poco más de 800 mil millones de dólares, casi todas denominadas en moneda estadunidense.

En la perspectiva de la economía internacional el ajuste de los desequilibrios financieros de la potencia hegemónica aparece como una necesidad indiscutible. La incógnita concierne a los plazos y ritmos del ajuste y también, desde luego, a la distribución de sus costos dentro y fuera de Estados Unidos. Es ésta una incógnita que será despejada en lo esencial por la manera en que finalmente se ajuste el valor relativo del dólar en los meses y años por venir. Varias preguntas quedan abiertas: ¿resistirá el dólar las presiones que ahora pesan sobre él?, ¿la negligencia benigna de las autoridades cederá ante una política de tasas de interés más agresiva?, ¿podrá el gobierno de Estados Unidos compatibilizar el sesgo unilateralista de su política exterior con la necesidad de cooperación en el terreno financiero y monetario? Y sobre todo, como algunos economistas han empezado a preguntarse, ¿empezará el dólar a perder su estatuto de moneda de reserva? §