PAGINA DEL CONSUMIDOR  [email protected]

[email protected] |

Los préstamos hipotecarios privados ascienden a 210 mil millones de pesos, contando las carteras de los bancos y de las Sociedades Financieras de Objeto Limitado (Sofoles). En un ambiente de alta competencia crediticia es necesario buscar las mejores condiciones para contraer y administrar este tipo de deuda. Ello involucra los montos del préstamo, los costos asociados, la tasa de interés, las penalidades y los plazos de pago. Hoy se añade a estas cuestiones la posibilidad de remplazar una hipoteca por otra con mejores condiciones.

Según la Ley de Transparencia para el Fomento a la Competencia para el Crédito Garantizado a la Vivienda, todo deudor hipotecario puede subrogar o remplazar a su acreedor por otro, pero sólo tienen la oportunidad quienes obtuvieron un préstamo hipotecario a partir del 1° de enero de 2003.

Si bien el atractivo para sustituir un crédito es obtener ahorros a largo plazo, mediante la contratación de una tasa de interés más baja, debe tomarse en cuenta que se incurrirá en gastos adicionales como: comisiones por apertura de crédito, investigación de la calidad crediticia, avalúos y escrituración.

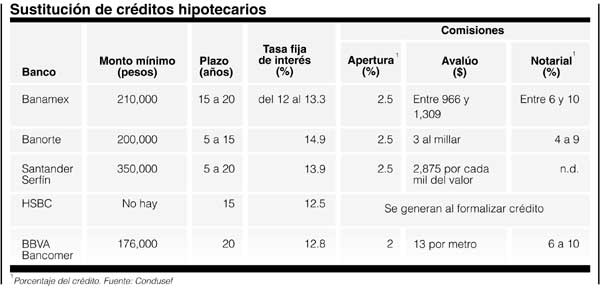

Estos costos, según señala Enrique Arias Zamarripa, director de análisis de instituciones bancarias y Sofoles de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), pueden fluctuar entre 2 y 8 por ciento del monto del crédito, dependiendo de banco que esté llevando la subrogación. Las comisiones por apertura pueden fluctuar entre 1 y 3 por ciento, en tanto que las erogaciones por avalúo e investigación dependerán de cada banco. Pero es una menor tasa de interés la que determinará la ventaja de cambiar de acreedor. En Banamex, por ejemplo, según sus ejecutivos en la materia, quienes deseen subrogar un crédito deben pagar 12 por ciento de tasa de interés fija, además de uno por ciento, y hasta 2.5 por ciento, por comisión de apertura de crédito.

Además, los trámites notariales cuestan 4 por ciento del valor de la casa; 2 por ciento por el registro de la propiedad y, por si fuera poco, se debe comprobar solvencia económica con un pago al banco con el que se tiene el crédito, que equivale a 20 por ciento del adeudo. Así, en este caso, Banamex sólo otorga 80 por ciento del adeudo.

En Santander-Serfin quien desee subrogar debe pagar en principio 599 pesos por el estudio de crédito, uno por ciento del préstamo por apertura de crédito, y un factor de 2.8 al millar en caso de avalúo, además 4 por ciento sobre el crédito para trámites notariales. Y, dependiendo del plazo, la tasa de interés fija será de 13.99 por ciento anual para un crédito a 15 años y de 14.99 por ciento si es a 20.

Banorte ofrece una tasa de interés de 15.5 por ciento anual fija y cobra 3 por ciento del valor del financiamiento por comisión de apertura de crédito, y tres centavos por cada mil pesos de préstamo, mientras los gastos notariales debe pagarlos el solicitante de la nueva hipoteca.

Algunos bancos están informando a sus deudores de créditos viejos que ya pueden subrogar o cambiarse de un esquema de unidades de inversión (UDI) al de pesos a una tasa más baja.

BBVA Bancomer es líder del mercado de préstamos hipotecarios privados, seguido por Banamex, de la empresa Citigroup. No obstante, el mexicano Banorte, el canadiense Scotiabank, el español Santander-Serfin han sido los más activos en la creación de préstamos.

Pero otras instituciones, como Hipotecaria Nacional, Su Casita y Crédito y Casa concentran más de la mitad del mercado de las Sofoles en los créditos hipotecarios y forman parte de los esquemas de subrogación existentes.

A pesar de los términos de la ley que busca ampliar la competencia y mejorar las condiciones de los créditos hipotecarios, el número de estas operaciones aún no se convierte en rasgo importante del mercado.

Las instituciones de crédito han fallado en la difusión del esquema de subrogación de acreedores y existe desinterés y hasta incumplimiento de la Secretaría de Economía para impulsar los convenios para disminuir los gastos para el deudor, sobre todo los asociados con trámites notariales y comisiones.

Quienes tienen una hipoteca y quieren remplazarla pueden consultar los sitios en Internet de bancos, Sofoles, Banco de México y la Condusef para averiguar mediante simuladores costos en términos de tasas y comisiones de un nuevo crédito de estas operaciones.

La Condusef, por ejemplo, recibe consultas sobre la subrogación mediante el envío de la solicitud de su crédito para determinar la mejor opción bancaria en términos de tasa de interés y gastos para cambiar de acreedor hipotecario. Pero deben conocerse los detalles legales contenidos en la Ley de Transparencia para el Fomento a la Competencia para el Crédito Garantizado a la Vivienda para no errar en una operación delicada para las finanzas familiares.

www.cnbv.gob.mx

Procuraduría Federal del Consumidor:

www.profeco.gob.mx

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros:

www.condusef.gob.mx

Detalles legales

Los artículos 15 al 19 de la ley hablan del derecho del deudor para subrogar un crédito hipotecario con otro acreedor más accesible. El acreditado debe saber que, según el artículo 15 de la ley, ninguna institución crediticia incluidas las Sofoles puede solicitar otra garantía por la subrogación de crédito y, en cambio, está obligada a mantener vigente la otorgada en el préstamo remplazado. Sin embargo, exenta de esta obligación a los préstamos otorgados por el Infonavit y el Fovissste.

En cuanto a los créditos garantizados a tasa variable, el artículo 17 determina que la comisión que se establezca por pago anticipado en la subrogación de acreedor no podrá ser superior a uno por ciento del monto restante del crédito por pagar.

El deudor de un crédito subrogado puede acudir a la Comisión Nacional Bancaria y de Valores, a la Procuraduría Federal de Protección al Consumidor y la Condusef para que, en el ámbito de sus competencias, resuelvan las anomalías que surjan con las entidades financieras que otorguen crédito garantizado, pues el artículo 18 las faculta para vigilar y supervisar el cumplimiento de la ley.

Por otro lado, la norma establece (artículo 19) que, para disminuir los costos de la subrogación, la Secretaría de Economía puede celebrar convenios de coordinación con los gobiernos estatales y municipales para eliminar o disminuir los costos registro y notariales, a fin de incentivar la reactivación del crédito. Sin embargo, no hay registros que señalen que se hallan establecidos estos acuerdos §