[email protected]

[email protected]| PAGINA DEL CONSUMIDOR /

[email protected] |

| VIAJE SEGURO | 11 de julio de 2005 |

|

En el país no hay una práctica del seguro, es decir, una conciencia de cómo afrontar y administrar los riesgos en que se incurre. Los pocos automovilistas que contratan seguro de accidente o robo, cuando más suelen optar por una cobertura limitada, sin analizar previamente sus necesidades en función de los riesgos que corren por usar un auto, y en ocasiones sin siquiera leer la póliza y enterarse de sus términos, es decir, lo que recibirán a cambio de la cuota que se paga, afirmó Enrique Olmedo Salazar, director de Vehículos de la Asociación Mexicana de Instituciones de Seguros (AMIS).

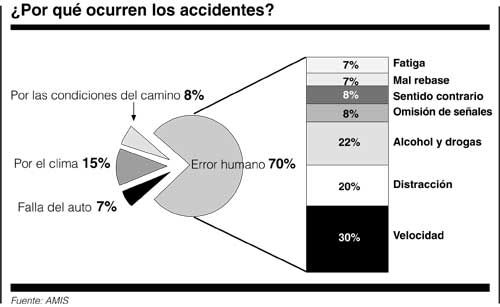

En cifras

Fuente:

AMIS

Esa es la razón principal por la que muchos automovilistas se sienten defraudados luego de algún percance, al descubrir que el seguro de su auto no les cubre precisamente la causa del incidente, o no la cubre completa. Los seguros, consideró Olmedo, son como los trajes que se adquieren en las tiendas, los cuales, pese a ser de la talla de uno, en más de una ocasión requieren algún ajuste: en mangas, en talle o en el pantalón. "Lo que hacen las aseguradoras es eso: ofrecen tallas que debemos ajustar de acuerdo con nuestras necesidades particulares", explicó el especialista. La decisión sobre el tipo de seguro de auto que debe contratarse depende de una serie de circunstancias, como la marca y modelo del vehículo, quién o quiénes lo manejan, dónde lo hacen, cuántas veces al día y hasta en qué horarios, pues esa información determina el grado de riesgo de que el auto en cuestión choque, cause daños a sus ocupantes, a terceros o que sea robado. No es lo mismo conducir un auto en el Distrito Federal, que concentra casi 50 por ciento de los robos de vehículos en el país, que en Aguascalientes, estado que recupera más autos que los que se roban en la entidad. Tampoco está en las mismas condiciones de tener un percance un auto deportivo con dispositivo de localización satelital que un subcompacto, que utiliza bastón de seguridad en el volante. Estos son factores que toman en cuenta las aseguradoras para sus tarifas § ¿Qué debe tomar en cuenta el consumidor? Antes de adquirir cualquier seguro, el conductor debe analizar junto con su compañía aseguradora los riesgos a los que están expuestos él y su vehículo, para cerciorarse de que, en caso de necesitarlo, tendrá la cobertura adecuada. Asegúrese también de comparar las diferentes opciones que ofrece el mercado de seguros, pues aunque existen pautas generales según la marca y el modelo del vehículo, las condiciones específicas varían en función de los factores de riesgo, tanto de la ciudad como de las actividades del conductor. Si quiere un seguro para el auto que comparte con su pareja o alguno de sus hijos, probablemente le conviene contratar seguros diferentes, según el riesgo implicado en cada caso por la actividad de quienes van a manejar el vehículo. Esto, obviamente, se va a reflejar en la prima, pero también en el monto a cobrar tras un eventual percance. Luego de elegir el seguro que mejor se adapte a su auto y sus necesidades, debe leer cuidadosamente la póliza y conservar la tarjeta de identificación de la misma, pues la compañía no le hará ningún rembolso si no cuenta con ella al hacer su reclamo. La lectura de la póliza le permitirá saber con precisión el tipo de cobertura que ampara, los beneficios incluidos (que varían según la compañía, como la posibilidad de arrendar un auto sustituto en caso de robo total a cargo de la empresa), el monto de las primas y las obligaciones de pago, los límites máximos de responsabilidad que cubre el seguro y, sobre todo, las exclusiones. Estas últimas son las condiciones que, bajo ninguna circunstancia, cubre su seguro de auto y por ley aparecen impresas en la póliza en tipografía diferente y resaltada con letras negritas. El propietario de un vehículo tiene también la opción de contratar todos los seguros de auto que desee, pero debe notificarlo a los aseguradores y, a diferencia de los seguros de vida, en caso de percance sólo podrá ser indemnizado por una de las compañías con las que contrate, o bien recibir de todas, o de varias, la parte proporcional que les corresponda de la suma total § |

|

El

automovilista más precavido

es el que no tiene incidentes de tránsito. Cierto, pero

también lo es

el manejador que cuenta con seguro con la cobertura adecuada para

enfrentar incidentes en que pueda estar involucrado. Pero en

México,

con apenas 42 por ciento del parque vehicular asegurado, poco se puede

decir sobre prevención de accidentes.

El

automovilista más precavido

es el que no tiene incidentes de tránsito. Cierto, pero

también lo es

el manejador que cuenta con seguro con la cobertura adecuada para

enfrentar incidentes en que pueda estar involucrado. Pero en

México,

con apenas 42 por ciento del parque vehicular asegurado, poco se puede

decir sobre prevención de accidentes.