María de la Luz González

Son casi 11 años de

la crisis

financiera que causó la quiebra de 12 bancos y obligó al

gobierno a

aplicar un muy costoso programa de rescate y saneamiento del sistema.

Hoy, la banca que opera en México vive una nueva etapa marcada

por la

necesidad de aumentar la competencia, disminuir el margen financiero,

es decir, la diferencia entre los intereses que cobra y los que paga, y

las comisiones, reactivar el crédito al sector productivo y

mejorar la

calidad de sus servicios.

Son casi 11 años de

la crisis

financiera que causó la quiebra de 12 bancos y obligó al

gobierno a

aplicar un muy costoso programa de rescate y saneamiento del sistema.

Hoy, la banca que opera en México vive una nueva etapa marcada

por la

necesidad de aumentar la competencia, disminuir el margen financiero,

es decir, la diferencia entre los intereses que cobra y los que paga, y

las comisiones, reactivar el crédito al sector productivo y

mejorar la

calidad de sus servicios.

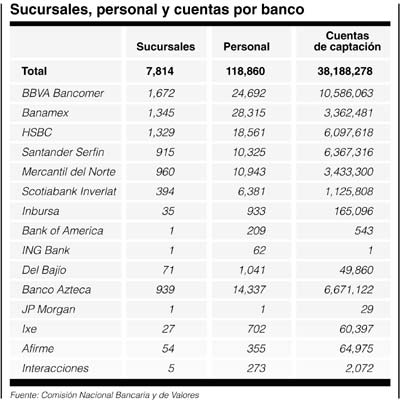

De los 18 bancos que operaban a fines de 1994 y habían sido reprivatizados dos años atrás, sobreviven cinco. Cuatro fueron adquiridos entre 1999 y 2002 por grandes consorcios extranjeros, como parte de su proyecto de expansión en América Latina.

Los españoles Banco Bilbao Vizcaya Argentaria (BBVA), Santander Central Hispano (SCH), el británico HSBC Holdings, el canadiense Nova Skotia y el estadunidense Citigroup pagaron en conjunto 17 mil 571 millones de dólares por Bancomer, Serfin, Bital, Inverlat y Banamex. Saneados con recursos públicos y capitalizados por los compradores, representan 87 por ciento del sistema bancario, con activos valuados en más de 165 mil millones de dólares. A ellos se suma Banorte, el único que queda con capital mexicano.

En manos de los actuales dueños, los bancos incrementaron rápidamente sus ganancias, convirtiéndose en el segundo sector más rentable del país, después de las telecomunicaciones y dejando de lado el petróleo.

Así lo indica un reporte de la Comisión Nacional Bancaria y de Valores (CNBV), según el cual entre 2001 y 2004 la banca comercial tuvo utilidades netas por 89 mil 33 millones de pesos, casi 8.5 mil millones de dólares, cifra muy cercana a los 12 mil millones de dólares que captó el gobierno por la reprivatización bancaria entre 1991 y 1992.

Sólo en el primer trimestre de 2005, las utilidades rondaron los 11 mil millones de pesos, un incremento neto de 48 por ciento respecto de las obtenidas en el último trimestre de 2004. El aumento, según la CNBV, obedeció a los mayores niveles del margen financiero, que se incrementó 33.36 por ciento, en términos anuales, en aquel trimestre.

Rentabilidad sin riesgos

De acuerdo con estudios, la banca mexicana alcanzó sus elevados niveles de rentabilidad sin tomar demasiados riesgos, derivadas del cobro de comisiones, el margen financiero y los intereses por el crédito al consumo, esto sin financiar prácticamente al sector productivo.

"Los bancos, en lugar de prestar a las empresas, elevaron las comisiones compensando de esta forma la menor rentabilidad. La falta de disposición para elevar el crédito se justifica por el temor a las quiebras y la falta de confianza en que se aplique efectivamente la legislación", afirma un análisis de la Comisión Económica para América Latina y el Caribe (CEPAL).

La CEPAL sostiene que aun cuando la banca extranjera ha tenido acceso a fondos más baratos que los bancos locales, ello no se ha traducido en mayores créditos ni en menores costos para las empresas mexicanas.

"El que los bancos locales hayan sido adquiridos por instituciones extranjeras no ha modificado la posición oligopólica (pocos participantes en el mercado) de los bancos ni su actitud de aversión al riesgo, pues siguen beneficiándose principalmente del alto rendimiento derivado de activos sin riesgos, como los bonos públicos, lo que significa que no han modificado su carácter rentista respecto al Estado", destaca. A esto se suman los intereses derivados de los pagarés del Instituto para la Protección al Ahorro Bancario provenientes de la etapa del rescate.

Los informes de la CNBV confirman esta tendencia, pues entre 2000 y 2004 los bancos obtuvieron más de 160 mil millones de pesos por comisiones y tarifas cobradas, mientras el monto de las que pagaron no superó 30 mil millones.

La banca comercial que opera en México recibe, además, un subsidio federal otorgado en el periodo del rescate bancario, que le ha permitido incluir entre sus activos impuestos no pagados por 29 mil millones de pesos, beneficio que debía concluir cuando la banca comenzara a generar utilidades, es decir, hace cinco años.

Tendencias y retos

En los últimos tres años, la banca comercial en México opera con mayor competencia en aras de captar más clientes, caracterizada por el lanzamiento constante de productos. Estos abarcan desde cuentas de ahorro y tarjetas de crédito, hasta préstamos hipotecarios, financiamiento aún incipiente a la pequeña y mediana empresa y el manejo de las remesas de migrantes.

Para David Olivares Villagómez, vicepresidente de Análisis Financiero para América Latina de la calificadora de riesgos Moody's, el sistema bancario mexicano se ha fortalecido con la presencia de bancos extranjeros, y posee una flexibilidad y un perfil financiero sanos, así como una cómoda capitalización.

En el estudio Perspectivas del sistema bancario en México, Moody´s considera que estos factores, junto con una mejor regulación y el crecimiento de la economía mexicana, abren el camino para que los bancos provean créditos a largo plazo y reduzcan la falta de financiamiento de los últimos años, cuando crecieron principalmente por el cobro de comisiones y otras actividades no bancarias.

Asegura que los bancos están dispuestos a dar más crédito, pero son lo bastante fuertes para esperar un poco más, mientras atraen al mercado de ingresos medios, tanto individual como de las pequeñas y medianas empresas (Pymes).

El crédito otorgado al sector privado es aún muy bajo (cerca de 15 por ciento del PIB) y constituye una oportunidad de negocios muy atractiva, junto con el mercado hipotecario y el manejo de las remesas.

Olivares atribuye las conservadoras prácticas crediticias a la estricta regulación y las políticas dictadas por las casas matrices del extranjero. En hipotecas, por ejemplo, comienzan a atender al sector de bajos ingresos mediante la adquisición de instituciones de crédito no bancarias, como las sofoles (caso de BBVA), o en alianzas estratégicas con éstas, que ha crecido rápido en los últimos años. Añade que las hipotecas y otros productos diseñados para el sector de ingresos medios, así como los préstamos atractivos y baratos a las Pymes, pueden convertirse en la palanca de la expansión de los bancos §