María del Pilar Martínez

El panorama en el mercado inmobiliario cambió desde 2001, mostrando un mayor dinamismo, entre otras razones porque se amplió la cobertura de los organismos que financian la vivienda, se incrementó la construcción y se empezó a reanimar el crédito hipotecario.

La política de vivienda fue el eje para impulsar a por lo menos 37 ramas industriales relacionadas con ese tipo de construcción, junto con el empleo que se genera en ese sector. La expansión observada en los últimos cuatro años podría empezar a frenarse, pues se advierte un aumento de los precios y una posible sobreoferta de viviendas, síntomas típicos de especulación inmobiliaria.

Esa situación ha enviado ya la primer señal de alerta al sector, pues en los meses recientes se han detectado incrementos de hasta 30 por ciento en los precios, sobre todo en las viviendas de interés social, con el consiguiente riesgo de ocasionar un ajuste en la demanda.

Especialistas señalan que es fundamental atender este fenómeno que se presenta en países como Estados Unidos y España, ya que la oferta de créditos que otorgan Infonavit, Fovissste, Sociedad Hipotecaria Federal y la banca privada han propiciado la expansión, el aumento de la deuda y de los precios.

Al haber abundante demanda, alentada por el acceso al crédito hipotecario, "los desarrolladores [constructores] privados encuentran un ambiente propicio para edificar viviendas y hacer buen negocio", considera Jorge Manuel Balmaceda, director general del Grupo Realicasa y vocal de la Federación del Colegio de Arquitectos de la República Mexicana.

De acuerdo con valuadores inmobiliarios, cada mes encarece la vivienda, esto motivado por una reducción en las tasas de interés y el acceso al financiamiento.

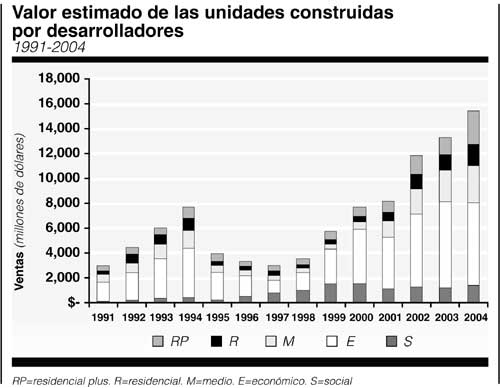

Para los constructores éste es sin duda el mejor momento. De acuerdo con reportes de la Comisión Nacional de Fomento a la Vivienda (Conafovi), en el primer semestre del año la inversión en el sector superó 57 mil 800 millones de pesos, es decir, 11 mil millones más que la ejercida en 2004, lo que implicó una tasa de crecimiento de 23.5 por ciento.

La Conafovi presentará un programa para crear entidades promotoras de vivienda social (Provisoc), fundamentalmente para la producción nacional de vivienda o autoproducción.

Se pretende que estas empresas cubran un vacío que hay en la vivienda que demandan los migrantes quienes se enfrentan al problema de que no encuentran casa en sus comunidades.

Impulsada por la Conafovi y creadas por la Federación de Colegios de Arquitectos de la República Mexicana, las Provisoc contarán con una normatividad y una estructura mediante la cual tendrán un seguro contra obra mal ejecutada y desvíos de dinero, de tal suerte que resultarán los agentes idóneos para aplicar los recursos del Infonavit, Fovissste y la Sociedad Hipotecaria Federal.

Es grande la necesidad de este sector que abarca a más de 2 millones de personas. Así, quienes manden dinero podrán tener casa en su lugar de origen y del tamaño que quieran, pues su poder de compra les permitirá ampliar el espectro de su demanda habitacional.

Por principio, el programa arrancará con planes

pilotos, uno para

mazahuas, en el municipio San Felipe del Progreso, y otros en Chalco y

Tomamitla, en el estado de México §

En ese periodo se otorgaron 222 mil 998 créditos para adquisición de vivienda en sus diversas modalidades, un crecimiento de 6.5 por ciento, respecto del mismo lapso del año pasado.

Del total de los créditos, 209 mil 857 fueron para adquisición de vivienda y 13 mil 141 para mejoramiento, ampliación, remodelación y reparación de casas habitación.

El estado de México ocupó el primer lugar en créditos (21 mil 143), seguido por Nuevo León (20 mil 898), Distrito Federal (16 mil 731) y Jalisco (15 mil 625).

Los reportes de las empresas que participan en la Bolsa Mexicana de Valores muestran la situación de bonanza, pues obtuvieron utilidades en conjunto por mil 850 millones de pesos, 40 por ciento más respecto al mismo periodo de 2004.

Las constructoras en su conjunto vendieron 49 mil 911 viviendas, un incremento de 20.4 por ciento en promedio anual. De ese monto, Geo colocó 15 mil 138 unidades, Urbi 11 mil 399, Homex 10 mil 536, Ara 8 mil 537 y Sare 4 mil 301 viviendas.

De acuerdo con el estudio de Bancomer, denominado Situación inmobiliaria de julio 2005, el PIB de la construcción creció 5.3 por ciento en 2004. Sin embargo, destaca que el avance del programa de vivienda ha sido lento en el primer cuatrimestre de 2005, por lo que se espera que en los próximos meses el crédito retome su ritmo y la meta para este año se alcance.

De acuerdo con estudios de la Conafovi y con base en las proyecciones de población del Consejo Nacional de la Población (Conapo), para 2010 se requerirán alrededor de 7 millones 316 mil viviendas nuevas y 3 millones 980 mil acciones de mejoramiento habitacional.

¿Mercado sobrevaluado?

Un estudio de mercado de viviendas elaborado por Relicasa en el fraccionamiento Villa del Real, municipio de Tecamac, estado de México, indicó que entre marzo y mayo hubo un incremento significativo de los precios. De 265 mil pesos aumentaron a 368 mil (38 por ciento) y seguía habiendo interés de los compradores, cuestión que se asocia con la laxa oferta de créditos hipotecarios.

"Aumentaron los topes de los créditos y de manera inmediata los constructores subieron los precios, ya que las posibilidades de compra se mantuvieron", señaló el director de Realicasa. Esto es impresionante y "se les salió de las manos", el Banco de México no reporta nada, porque no le conviene y esto significaría un mal resultado para la inflación.

Para la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi), en los próximos 10 años la industria tendrá que producir casi 7.5 millones de casas. Habrá nuevas y diferentes necesidades habitacionales por efecto de la dinámica demográfica, la integración de los hogares y la reducción en el tamaño de las familias; por ello marca tres desafíos.

Primero. Establecer procesos claros, transparentes y eficientes para incorporar suelo nuevo al desarrollo habitacional y, en general, al desarrollo urbano y, por supuesto, para elevar la densidad habitacional de las ciudades.

Las estrategias tienen que ser integrales para que no sólo se ofrezcan más casas y más créditos, sino también más vialidades, agua, drenaje, energía eléctrica, escuelas, transporte público, centros de salud, campos deportivos, áreas verdes y comercios.

La infraestructura, el equipamiento y los servicios básicos deben ir de la mano del hogar y no ser el obstáculo para el desarrollo inmobiliario.

Segundo. Lograr que tanto los trabajadores de menores ingresos y hasta los no asalariados tengan acceso a una hipoteca, sólo así se podrá ampliar el tamaño del mercado y, con ello, la posibilidad de expansión de la industria.

Los desarrolladores de vivienda deben comprometerse a trabajar con autoridades federales, estatales y municipales, así como con los legisladores y las entidades financieras para ordenar y estimular el mercado. Los desarrolladores edifican casas económicas, pues éste es el principal nicho de mercado al que dirigirán su actividad empresarial.

Tercero. Hacer que esta actividad cuente con empresas capacitadas, certificadas y capitalizadas, que ofrezcan la diversidad de productos que se requieren en la economía. Esto significa hacer casas en localidades donde se demanden; edificar moradas para familias de menores ingresos, desarrollar las categorías media, residencial, así como pisos en renta con opción de compra.

Para que esto pueda cumplirse, se requiere una amplia gama de

hipotecas y otros productos que deberá desarrollar el sistema

financiero y permitan a la industria colocar más tipos de

vivienda para

mayores segmentos de la población§

Analistas señalan que hay sobreoferta de casas, que está ocasionando una acumulación de inventarios. Los últimos datos del Consejo Nacional de Vivienda (Conavi) reportan que Chihuahua es claro ejemplo de la escalada de precios.

En la Federación de Colegios de Arquitectos de la República Mexicana piensan que generar una sobreoferta de vivienda es sano, pues significaría la posibilidad de inhibir la subida de precios, "una sobreoferta moderada para que sea conveniente sin que afecte a las empresas", pero ello depende también de las condiciones del crédito, que hoy alienta la inflación en el sector.

Salomón Orta, de la consultoría Softec, indica que los precios se han incrementado justificadamente cada año; aun así "no se han recuperado los valores que tenían antes de la crisis de 1994 en términos reales. Por lo que se teme que ocurra una burbuja especulativa, que ya ha sucedido en otros países con una fuerte caída de los precios en inmuebles.

Mayor segmentación

El mercado más atractivo para las constructoras es y seguirá siendo el de interés social, el cual se ha segmentado. Actualmente, "las constructoras compiten por vender vivienda a los propineros que ganan dos y tres salarios mínimos, y ya son sujetos de crédito. Este segmento es el que va despegando y se esperan mejores resultados en el mediano plazo", destacó Jaime Grezenkovsky, director comercial de la empresa Hogares Unión.

Otro grupo que se puede aprovechar en el marco del crecimiento, "es el de las remesas, pues los migrantes también están en busca de créditos hipotecarios. De hecho ya hay sociedades financieras de objeto limitado (Sofoles) que tramitan esos financiamientos", explicó.

En ambos casos se trata de gente con poder adquisitivo que no había sido atendida al no existir posibilidades de que acreditaran sus ingresos. A estos nichos de mercado se suma otro, a partir de la publicación de las listas del Fovissste en las que se otorgaron créditos para las "jefas de familia", otro segmento de este enorme mercado de vivienda de interés social.

En estos casos son las Sofoles las que juegan un papel fundamental, pues es mediante ellas que se aporta el dinero para los créditos. "Aun así es difícil establecer en qué momento se van a convertir estos nichos en el mercado principal, hasta ahora el Infonavit y Fovissste continúan siendo la columna vertebral de la industria", comentó el director comercial de Hogares Unión.

Los que venden

Las empresas encargadas de la edificación de viviendas que operan en México en el sector formal son casi 2 mil y en 2004 alcanzaron una producción de 460 mil nuevas casas, de acuerdo con el estudio Situación inmobiliaria de julio de 2005, publicado por Bancomer.

Desde comienzos de la actual década, la producción de viviendas aumentado paulatinamente hasta duplicar los niveles de 10 años atrás. "No es aventurado predecir que si las condiciones económicas lo permiten, la construcción continuará aumentando hasta alcanzar casi el millón de unidades al año a medio y largo plazos".

Considerando el volumen de producción de viviendas en la actualidad, un número muy pequeño de empresas, 10, edifican aproximadamente la tercera parte del total de casas vendidas. El resto del mercado se distribuye entre las firmas medianas y pequeñas y participan también un conjunto de micro empresas. Las de tamaño pequeño y micro representan 93 por ciento del total de las empresas desarrolladoras de vivienda.

Entre las más importantes constructoras están: Geo, Urbi, ARA, Homex, Sare, Ruba, Beta, Sadasi, Pulte y Dynámica. Ellas consideran un crecimiento de hasta 50 por ciento en unidades vendidas en el segundo semestre del año. Por ejemplo, Geo, Ara, Urbi, Homex y Sare esperan comercializar un total de 73 mil 293 viviendas para lo que resta del año.

En el caso de Geo, la de mayores ventas, considera que al concluir el año la vivienda de tipo medio, representará 20 por ciento del volumen de sus ventas con precios entre 400 mil y un millón 500 mil pesos.

Este es un mercado en el que la demanda es permanente y la oferta debe ir respondiendo, pero los desarrolladores coinciden en que se requiere de entidades intermediarias que faciliten los créditos para adquirirlas y se agilice la comercialización.

Por ello la expectativa es que el número de créditos aumente; aun cuando 2006 sea un año de incertidumbre por las elecciones, pero las empresas constructoras esperan que después de cinco años exitosos no se detenga la tendencia favorable de expansión del sector, uno de los más importantes generadores de empleo §