Es momento de hacer un balance razonado de lo ocurrido en la economía durante este gobierno. Con esta entrega, iniciamos una serie que se extenderá durante 12 meses para pasar revista a algunos de los temas relevantes relacionados con el aparato productivo, el empleo y el sistema financiero.

Víctor M. Godínez

El presente periodo presidencial

terminará

dentro de 12 meses.

En los cinco años que tiene de vigencia, el comportamiento de la

economía ha sido errático y muy bajo el crecimiento del

producto y el

empleo. En la base de este desempeño globalmente decepcionante

está una

serie de problemas estructurales en materia de financiamiento. Tales

problemas hacen que la disponibilidad y la asignación de los

recursos

financieros sigan siendo insuficientes para sostener un nuevo ciclo de

expansión de la inversión productiva.

El presente periodo presidencial

terminará

dentro de 12 meses.

En los cinco años que tiene de vigencia, el comportamiento de la

economía ha sido errático y muy bajo el crecimiento del

producto y el

empleo. En la base de este desempeño globalmente decepcionante

está una

serie de problemas estructurales en materia de financiamiento. Tales

problemas hacen que la disponibilidad y la asignación de los

recursos

financieros sigan siendo insuficientes para sostener un nuevo ciclo de

expansión de la inversión productiva.

En este periodo, la estrategia financiera del gobierno se apoyó en una política presupuestaria que a la luz de su principal objetivo, que fue el control del déficit financiero del sector público federal, alcanzó su meta programática. Gracias a ello, los requerimientos financieros de dicho sector, cuyo monto equivalía en 2000 a 6 por ciento del producto interno bruto (PIB), cayó de manera firme hasta representar alrededor de 1.3 en el presente. De esta manera, la política presupuestaria jugó un papel muy relevante en la reversión de la tendencia, característica del sector público mexicano desde los años 70, hacia una creciente absorción interna de recursos (AIR) por parte del gobierno central. Mientras que al inicio de la presidencia de Vicente Fox la AIR representaba 67 por ciento del PIB, ahora sólo equivale a 27.

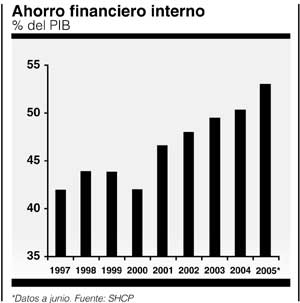

Con lo anterior, el gobierno contribuyó en principio a ampliar la disponibilidad de recursos utilizables en la economía para el financiamiento de proyectos de inversión privada. Además, durante este mismo quinquenio las condiciones globales de la economía permitieron por primera vez desde 1985 que el ahorro financiero (M3, menos billetes y monedas) creciera de manera consecutiva, por lo que su volumen pasó entre 2000 y 2004 de 42 a 53 por ciento del PIB (el nivel más alto en dos décadas).

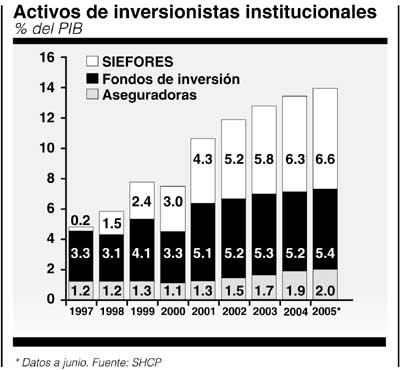

Por otra parte, y como resultado de las reformas emprendidas para impulsar el ahorro de largo plazo (esto es, para la generalización de los fondos privados de pensión para los trabajadores), la tasa de ahorro interno también observó en estos año un aumento progresivo, acumulando casi 3 y medio puntos porcentuales del PIB desde 2001 (de 18.1 a 21.5 por ciento entre 2001 y lo estimado para 2005).

Estas mejorías de los parámetros financieros generales son indiscutibles, además de necesarios en una economía que ha estado sometida durante varios lustros a crisis y restricciones financieras recurrentes. No obstante y a pesar de los cambios observados en la estructura bancaria después de la crisis de 1995, el sistema financiero mexicano está aun lejos de ser sólido y eficiente. A diferencia de lo que suele suceder en los países que tienen sistemas financieros desarrollados, el ahorro que circula por el nuestro no se canaliza de manera adecuada ni expedita hacia los proyectos de inversión capaces de engendrar dinámicas de crecimiento productivas y, sobre todo, durables.

De acuerdo con la Secretaría de Hacienda y Crédito Público, sólo una porción menor de la inversión productiva se financia en México con recursos provenientes del sistema financiero. Esta misma fuente estimaba que en 2000 dos terceras partes de la inversión total era soportada por fuentes alternativas, es decir, crédito de clientes y proveedores, reinversión de utilidades y, en el caso de empresas multinacionales, préstamos de la casa matriz. Cinco años después, estos mecanismos siguen financiando cerca de 60 por ciento de la inversión total.

Esto constituye una fuerte anomalía del sistema económico y entre otros resultados ha causado el recrudecimiento durante estos años de una las mayores distorsiones estructurales del aparato productivo, que es la polarización entre tipos de empresas. Es casi un hecho estilizado de las situaciones de desarrollo precario y deformado que una baja participación del sistema financiero en la financiación de la inversión amplía la brecha entre las grandes empresas y el resto. Dicha condición se advierte entre aquellas empresas dinámicas, que en su mayoría están volcadas al sector externo, y las que están confinadas en el mercado interno. Es de sobra conocido que el primer tipo de empresas tiene a su alcance financiamiento externo en condiciones relativamente más favorables.

Además de las evidentes ineficiencias

en la

asignación de los

recursos del sistema financiero, las dificultades de obtención

de

créditos que sigue enfrentando un numeroso segmento de las

unidades

económicas también se origina en el reducido monto de los

fondos

movilizados para el financiamiento. El crédito interno total

concedido

por el sistema financiero al sector privado no bancario equivale hoy a

12 por ciento el PIB. Su insuficiencia es evidente, pero lo más

preocupante es que su dimensión relativa disminuyó desde

2000, año en

que esa proporción era de 15.5 por ciento.

Además de las evidentes ineficiencias

en la

asignación de los

recursos del sistema financiero, las dificultades de obtención

de

créditos que sigue enfrentando un numeroso segmento de las

unidades

económicas también se origina en el reducido monto de los

fondos

movilizados para el financiamiento. El crédito interno total

concedido

por el sistema financiero al sector privado no bancario equivale hoy a

12 por ciento el PIB. Su insuficiencia es evidente, pero lo más

preocupante es que su dimensión relativa disminuyó desde

2000, año en

que esa proporción era de 15.5 por ciento.

Por su tamaño, el sistema financiero mexicano es más parecido al de los países atrasados que al de los países industrializados o al de aquellos que, como Chile o Sudcorea, mantienen procesos sostenidos de crecimiento económico y, particularmente, con ganancias de productividad. Una medida convencional del tamaño del sistema financiero es la llamada profundidad financiera, que expresa la relación del agregado monetario más amplio (M4a) con el PIB. Aunque esta relación se incrementó unos seis puntos porcentuales de 2000 a la fecha, su dimensión es significativamente reducida en México (56 por ciento). En 2002, esta relación era de casi 150 y 350 por ciento en Sudcorea y Malasia, respectivamente; en España era de 200 y en Estados Unidos de 300.

Otro rasgo de la ineficiencia del sistema de financiamiento como detonador de la actividad productiva por medio de la inversión, es el subdesarrollo del mercado de capitales. Aunque la Bolsa Mexicana de Valores es la segunda más grande de América Latina, su grado de capitalización permanece por debajo del 25 por ciento del PIB (en Chile asciende a 100 por ciento). Esto revela su escasa importancia como fuente de recursos para la inversión del sector empresarial. Cuatro compañías determinan el movimiento del Indice de Precios y Cotizaciones (IPC): las empresas de telecomunicación Telmex y AMX, la cadena de tiendas de autoservicio Walmex (Wal-Mart) y la cementera Cemex. Sus operaciones representan 50 por ciento del IPC.

Todo lo anterior pone de manifiesto las dificultades enfrentadas para alcanzar dos importantes metas de la estrategia que el gobierno fijó en el Programa Nacional de Financiamiento del Desarrollo (2002-2006). Ellas son, por un lado, propiciar mayor canalización del ahorro privado por conducto del sistema financiero, a fin de asignarlo de manera eficientemente a proyectos de inversión del sector productivo; y por otro lado, el desarrollo paralelo del mercado de capitales para convertirlo en una fuente alternativa de financiamiento para las empresas mexicanas.

Otra meta clave de la estrategia de financiamiento del gobierno fue la de buscar que la inversión extranjera directa (IED) se consolidara como la principal fuente de financiamiento del déficit de la cuenta corriente de la balanza de pagos. Estadísticamente, este propósito se logró con holgura, pues desde 2001 el monto anual promedio de los flujos de IED fue mayor al monto del desequilibrio externo por cerca de un punto porcentual del PIB.

Detrás de este hecho, sin embargo, más que una consolidación de la IED como fuente de financiamiento se observa la acción de otros factores. El déficit estructural de la cuenta corriente de la balanza de pagos ha venido disminuyendo de manera sistemática: de promedios cercanos a 5 por ciento del PIB en la década de los 80, cayó a promedios menores de 3.5 en los 90 y de dos en los años más recientes. En buena medida, esto fue resultado de la gestión del endeudamiento externo, cuya disminución y restructuración a partir de 2000, junto con la caída de las tasas internacionales de interés, produjo una reducción sustantiva del pago de servicios al exterior. A mediados de los años 80 los pagos por endeudamiento externo ascendían a 6 por ciento del PIB; hoy promedian menos de 2 por ciento.

Así como la nueva política de

deuda externa

diminuyó, por el lado de

las transferencias al exterior, las presiones financieras del

déficit

de la balanza de pagos, por el lado de los ingresos hay dos

circunstancias que operaron en el mismo sentido durante los

últimos

cinco años. En un caso se trata de los precios internacionales

del

petróleo, cuyo ascenso permanente ha sido un verdadero

bálsamo

financiero para México. Sin este factor de carácter

fortuito, la

política de austeridad presupuestal practicada tan

férreamente por el

gobierno, combinada con la debilidad fiscal crónica del Estado,

habría

generado conflictos distributivos mayores o quizá, simplemente,

no

habría sido viable.

Así como la nueva política de

deuda externa

diminuyó, por el lado de

las transferencias al exterior, las presiones financieras del

déficit

de la balanza de pagos, por el lado de los ingresos hay dos

circunstancias que operaron en el mismo sentido durante los

últimos

cinco años. En un caso se trata de los precios internacionales

del

petróleo, cuyo ascenso permanente ha sido un verdadero

bálsamo

financiero para México. Sin este factor de carácter

fortuito, la

política de austeridad presupuestal practicada tan

férreamente por el

gobierno, combinada con la debilidad fiscal crónica del Estado,

habría

generado conflictos distributivos mayores o quizá, simplemente,

no

habría sido viable.

La segunda circunstancia está estrechamente vinculada con las estrategias de desarrollo económico y social prevalecientes en México desde finales de los años 80, y que gobierno de Vicente Fox mantuvo inalteradas. Me refiero a las cuantiosas transferencias financieras que, bajo la forma de remesas familiares, ingresan al país los mexicanos residentes en Estados Unidos, a donde fueron en busca del empleo remunerativo que aquí no pueden encontrar. Es una evidencia que estas transferencias se convirtieron durante estos años en un cimiento clave de las cuentas externas de la economía mexicana.

Las cifras al respecto muestran una evolución impresionante. A fines de los años 90 las remesas familiares representaron un ingreso anual promedio de recursos financieros equivalente a 1.3 por ciento del PIB. Pero a partir de 2000 aumentaron de manera constante. En 2004 el porcentaje ya fue de 2.5 y se espera que en el presente año se incremente en dos o tres décimas de punto porcentual.

Como ya se señaló, el mayor ingreso petrolero y el auge de las transferencias por remesas familiares son dos factores que explican la disminución de las tradicionales presiones financieras producidas por el déficit externo. Además, si éste se ha mantenido estable en rangos moderados, también se debe al estancamiento económico de los primeros tres años de gobierno, y al lento crecimiento de 2004 y 2005. El bajo nivel de actividad interna es un factor de contención del desequilibrio externo, que, como se sabe, en México tiende a crecer más que proporcionalmente que el producto.

De esta manera, si la IED ha financiado con holgura el déficit de la cuenta corriente de la balanza de pagos es debido a la acción de factores en cuya dinámica no influye la estrategia financiera del gobierno. Más aún, durante estos años, el flujo de IED a México ha sido relativamente menguante, lo que manifiesta una pérdida de competitividad en un renglón que desempeña un papel crucial en la estrategia económica vigente.

Mientras en el periodo 1995-2000 los flujos anuales de IED describieron una clara tendencia incremental, en el periodo reciente, que corresponde al del gobierno de Vicente Fox, su comportamiento ha sido errático. Si se considera por separado 2001 (año en el que se observa un salto estadístico debido a la venta de Banamex a Citigroup, que en realidad fue un cambio de propiedad, pero no una adición neta al acervo de IED), el volumen anual de recursos ingresados al país en este rubro está estancado, con cierta inclinación declinante.

Dos relaciones estadísticas ilustran de manera suficiente este hecho: como proporción del PIB, la IED significó 4.5 por ciento en 2001, 2.4 en 2002, 1.8 en 2003, 2.5 en 2004 y un estimado de 1.9 en 2005; como porcentaje de la inversión fija bruta, pasó, en los mismos años, de 22.3 a 12.3, 9.6, 12.2 y 9.1. No debe extrañar, por tanto, que la participación de la economía mexicana en los flujos mundiales de IED también haya caído: de 3.53 por ciento en 2001 a 2.98 por ciento en 2004 y 1.93 previsto para el cierre de 2005.

Las deficiencias de disponibilidad y asignación de los escasos recursos de financiamiento están en la base del estancamiento de largo plazo del producto y el empleo remunerativo que padece la economía. Como los gobiernos precedentes, el actual, al acercarse la hora del balance, no podrá acreditar haber roto el círculo vicioso que frena la ampliación de la base de capital de la nación, que es un elemento crucial para elevar los niveles de productividad.

Lo único cierto es que el sistema económico sigue sin generar los incentivos necesarios para que los recursos financieros llegaran a donde tienen que llegar para expandir y modernizar las estructuras productivas y crear nuevos puestos de trabajo. Es por ello que en el gobierno del cambio, lo que no cambió para bien fue el coeficiente de inversión: de 22.7 por ciento del PIB en 2000 descendió ligeramente a 21.5 en 2004 (y se calcula que en 2005 solo será de 20). Sin inversión productiva, todo, o casi, en economía, son palabras y promesas §