Países productores de crudo reciclan petrodólares

Los exportadores de petróleo ahorran más ganancias obtenidas en el reciente auge de precios que en los de otras décadas; es difícil saber hacia dónde va el dinero

Ampliar la imagen

Siluetas de la refiner�petrolera Murphy en Nueva Orle�, Louisiana. El aumento en los precios del petr� representa una gran redistribuci�el ingreso de aquellos que lo compran a los que lo producen FOTO Reuters

Foto: Reuters

Siluetas de la refiner�petrolera Murphy en Nueva Orle�, Louisiana. El aumento en los precios del petr� representa una gran redistribuci�el ingreso de aquellos que lo compran a los que lo producen FOTO Reuters

Foto: Reuters

Muchos políticos estadunidenses y expertos culpan de la enorme cuenta corriente deficitaria de sus países al superávit de las economías asiáticas, en particular la de China. Se quejan de que las monedas devaluadas y la fuerza laboral, barata en exceso, han minado la competitividad estadunidense. De hecho, mirando el mundo como un todo, el grupo más grande de países dueños de los superávit en cuenta corriente más altos ya no es el asiático, sino el de los exportadores de petróleo, en los cuales los precios altos han generado gigantescas ganancias repentinas.

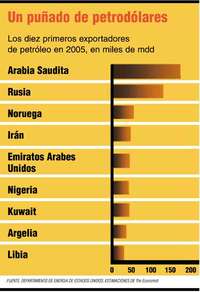

Este año, los exportadores de crudo podrían recabar unos 700 mil mdd de las ventas de petróleo a extranjeros. Esto incluiría no sólo a los de la Organización de Países Exportadores de Petróleo (OPEP), sino también a Rusia y Noruega, países colocados en los lugares segundo y tercero entre los que más generan ganancias (ver primera gráfica). El Fondo Monetario Internacional estima que el superávit en cuenta corriente de los exportadores de petróleo podría alcanzar 400 mil mdd, más de cuatro veces el generado en 2002. En términos reales, es casi el doble del superávit del dólar en 1974 y 1980, tras el derrumbamiento de los precios en la década de 1970, cuando las exportaciones de Rusia en divisas fuertes eran muy pequeñas. Los superávit combinados de China y otras economías emergentes de Asia se colocarán este año a sólo 188 mil mdd (ver gráfica en la siguiente página).

En relación con sus econo- mías, los superávit en cuenta corriente de los productores de petróleo son mucho más grandes que el de China. Mientras el FMI pronostica que el superávit de China será de cerca de 6% de su PIB este año, predice que Arabia Saudita --no muy diferente en términos monetarios, poco más de 100 mil mdd este año- será un sorprendente 32%. En promedio, se espera que los exportadores de petróleo de Medio Oriente tengan un superávit promedio de 25% del PIB. Rusia podría alcanzar 13% y Noruega 18%.

El aumento en los precios del petróleo representa una gran redistribución del ingreso de aquellos que compran petróleo a los que lo producen. Los periodos pasados de altos precios no han durado mucho, pero esta vez las ganacias extras podrían durar más. Los mercados de futuros prevén que el petróleo permanecerá caro.

Una opción envidiable

¿Qué pasará con todos esos petrodólares? En esencia, se pueden gastar o ahorrar. De cualquier forma, mucho dinero se puede reciclar a las economías que consumen petróleo y de esta manera suavizar el impacto que les causarían los precios más altos. Si los exportadores gastan su bonanza, importan más de otros países y de esta forma mantienen la demanda global. No es probable que gasten todas sus reservas; sin embargo, debido a que tienden a tener tasas de ahorro más altas que los países que consumen petróleo, el ahorro es, por ejemplo en los Emiratos Arabes Unidos y Kuwait, de alrededor de 40% de PIB. Una transferencia de ingresos de los consumidores a los productores de petróleo conducirá, por lo tanto, a una reducción de la demanda global.

Si ahorran sus ganancias, pero invierten en los mercados globales de capital, podrían financiar los déficit en cuenta corriente de los importadores más grandes, regresando el incremento en las facturas de combustible a los consumidores. Y al incrementar la demanda de activos financieros foráneos, pueden disparar el precio de los activos y bajar los rendimientos de los bonos en los países importadores. A cambio, eso puede apoyar la actividad de esas economías.

La experiencia muestra que el auge petrolero puede ser una bendición o una maldición para las economías que lo producen, según la prudencia con que se gasten o ahorren los ingresos extras. Con frecuencia, la abundancia de dinero ha estimulado la demora de reformas económicas. Esta vez, sin embargo, los exportadores parecen gastar menos; en cambio, pagan deudas y construyen activos. En 1973-76, 60% del incremento en las ganacias de las exportaciones de la OPEP se gastó en importar bienes y servicios. En 1978-81, la proporción se elevó a 75%. Pero el FMI estima que sólo 40% de las ganancias de los tres años pasados se habrá gastado al terminar 2005.

En Rusia, el gobierno ha dado el paso de establecer un fondo de estabilización petrolera, el cual ayudará a reducir su gran deuda externa. Dos tercios del incremento en las ganacias por concepto de exportaciones de Rusia desde 2001 se ha ido en importaciones. Analistas sospechan que el gobierno pudiera cambiar el fondo de estabilización por un ataque de compras.

En la mayor parte de Medio Oriente, los gobiernos se muestran más cautelosos de lo acostumbrado con sus ganancias extras. Moshin Khan, director del departamento del FMI en Oriente Medio y Asia Central, considera que la mayor parte de los gobiernos de la región calculan sus presupuestos para el próximo año sobre un precio de 30-40 dólares por barril. El funcionario estima que los gobiernos han gastado en promedio sólo 30% de sus ganancias extras desde 2002, comparado con 75% de las décadas de 1970 y 1980, después de fuertes subidas en el precio del crudo. El presupuesto promedio de su superávit se ha incrementado de 2% de PIB en 2002 a cerca de 15% este año.

Lecciones aprendidas quizá demasiado bien

Los gobiernos exportadores de petróleo parecen haber tomado en serio las lecciones de las dos décadas: 1970 y 1980. Primero: no asumas que los precios del petróleo se mantendrán altos para siempre. En términos reales, el promedio de entradas anuales de la OPEP en 1981-2000 fue de sólo un tercio del de 1980. Segundo: no malgastes tus ganancias extras. En auges previos, los países productores gastaron alegremente sus petrodólares en lujosos proyectos de construcción que requerían equipo importado y trabajadores extranjeros especializados, pero hicieron poco por crear empleos en el área o para diversificar la economía. En el reciente boletín del FMI, Panorama económico regional para Medio Oriente y Asia central, el organismo aconseja a los gobiernos dar prioridad a los gastos que produzcan un impacto más duradero en el crecimiento y los niveles de vida.

De hecho, según Khan, los exportadores de crudo de Medio Oriente tienen mayor capacidad para gastar sus petrodólares en casa que en las décadas de 1970 y 1980, porque su población ha aumentado muy rápido y su infraestructura necesita actualizarse tras varios años de disminuidas ganancias gubernamentales. Las altas tasas de desempleo significan una gran presión social para gastar más en educación y salud, y para proyectos que incentiven el empleo en el sector privado.

Arabia Saudita, con una de las poblaciones de más rápido crecimiento, tiene una tasa de desempleo de quizá 20%. Tras casi dos décadas de grandes déficit presupuestales, la deuda del gobierno era de 100% del PIB en 2000. Aun este año, las ganancias por cabeza de Arabia Saudita serán de cerca de 70% menos en términos reales que en 1980, lo cual se debe en parte a que casi se triplicó su población. Algo de su dinero extra se usa para pagar deuda, y en forma reciente el gobierno ha elevado el salario de los servidores públicos en 15%, primer incremento en más de 20 años.

Medio Oriente necesita invertir en producción petrolera y en refinerías, para resolver una futura escasez de suministro y así estabilizar los precios. La Agencia Internacional de Energía advirtió que los precios del petróleo seguirán subiendo en las próximas dos décadas, a menos que los productores de la región inviertan mucho más de lo que suelen hacerlo.

Contra su costumbre, el FMI está animando a esas economías a ser menos frugales. Un mayor gasto no sólo permitirá a estos países, mediante la diversificación, apoyar su desarrollo económico, sino también impulsar las importaciones del resto del mundo, lo cual también permitirá reducir los desequilibrios globales de manera más ordenada. Esto ayudará a dar cierto amortiguamiento a la economía del mundo contra el impacto negativo de la elevación de los precios del petróleo.

Hasta ahora la mayor parte del dinero extra se ha ahorrado, no gastado, así que, ¿adónde se va? En la década de 1970 y principios de la de 1980 los petrodólares del superávit se depositaban en su mayor parte en bancos de EU o Europa. Estos bancos prestaron mucho a los países en desarrollo que importan crudo, sembrando así la semilla de la crisis de la deuda en América Latina. Esta vez resulta mucho más difícil seguir la ruta del dinero, pero en su mayor parte parece ir hacia la compra de acciones extranjeras y bonos, más que hacia bancos de Occidente. Esto podría reflejar la renuencia a mantener depósitos en bancos extranjeros, debido al incremento en el escrutinio oficial después de los ataques terroristas del 11 de septiembre 2001. Cifras del Banco para el Arreglo de Disputas Internacionales (BIS, por sus siglas en inglés) muestran que en 2002 y 2003 los depósitos de la OPEP en bancos en el área de reporte del BIS en realidad cayeron. Desde el año pasado se han incrementado, pero sólo de manera modesta. En contraste, los depósitos rusos en bancos extranjeros se han elevado mucho más rápido, así como las reservas oficiales del banco central, de 73 mil mdd a fines de 1973 a 161 mil mdd este octubre.

La inversión rusa, sea que esté en depósitos bancarios, propiedades en Inglaterra o clubes de futbol, es relativamente conspicua. Pero incluso los expertos del FMI y el BIS consideran muy difícil seguir el dinero de Medio Oriente, debido a que gran parte del superávit se mantiene no como reservas oficiales, sino como inversión extranjera realizada por los fondos gubernamentales de estabilización petrolera y de inversión y de compañías nacionales petroleras. Las reservas oficiales de los exportadores de crudo de la región (incluido el total neto de los activos foráneos de la Agencia Monetaria de Arabia Saudita) se han elevado a cerca de 70 mil mdd este año, lo que representa menos de 30% de su superávit en cuenta corriente.

Rastrear el dinero

Resulta un acertijo que, de acuerdo con la información del Departamento del Tesoro estadunidense, las inversiones de los miembros de la OPEP en valores del gobierno de Estados Unidos bajaron de 67 mil mdd en enero de este año a 54 mil mdd en agosto. Pero las compras de acciones estadunidenses por esos países quizá se canalicen a través de Londres. Khan considera que, aunque lo más fuerte de las ganancias de la OPEP se ha ido a la adquisición de activos denominados en dólares, cada vez con mayor frecuencia dichos activos se mantienen fuera de Estados Unidos. Una porción grande se va a fondos clandestinos e instituciones financieras del exterior, las cuales no están reguladas y son imposibles de rastrear.

También ha habido un flujo de petrodólares hacia adquisiones privadas en el extranjero. En enero, Capital Internacional de Dubai compró acciones por mil mdd en Daimler Chrysler. En marzo compró el grupo Tussauds, firma de parques temáticos. Este mes, Mundo DP, el operador de puertos del gobierno de Dubai, hizo una oferta de 5 mil 200 mdd para adquirir P&O, el grupo de puertos y ferris más grande de Gran Bretaña.

Muchos pequeños inversionistas privados en Medio Oriente mantienen su dinero cerca de casa. En los años setentas y en los primeros ochentas los mercados de capital apenas si existían en el golfo Pérsico. En Arabia Saudita, los precios de las acciones se han cuadruplicado desde 2003, y su intercambio de divisas tiene ahora la capitalización más importante de cualquier mercado de valores emergente. La proporción precio/ingresos en la región está sobre 40% y las recientes ofertas de acciones han sido suscritas cientos de veces. Un auge espectacular en bienes raíces se aproxima en varios lugares, en especial en Dubai, que se ha convertido en centro financiero regional y zona de actividades deportivas y culturales.

Muchos economistas están seguros de que gran cantidad de petrodólares se está yendo a bonos del Tesoro estadunidense. De ser así, el reciclaje vía mercado de valores podría tener efectos diferentes en la economía mundial debido a la experiencia de los bancos en auges petroleros previos. Si los petrodólares que no se gastan fluyen hacia los mercados globales de valores, reducen las ganancias de éstos y así apoyan el gasto del consumidor en los países importadores de crudo.

Comprar a Europa, prestar a EU

Esto llevó a Stephen Jen, economista de Morgan Stanley, a desafiar la noción popular de que Europa se resiente menos por los precios altos del petróleo que EU. Es verdad que en años recientes las exportaciones europeas a los países productores de petróleo se han elevado más rápido que las de EU. La participación europea en las importaciones de la OPEP ha subido 32% comparada con 8% de EU.

Se cree que cerca de dos tercios de los petrodólares se han ido a la compra de activos en dólares, lo que ha reducido más los rendimientos de los bonos estadunidenses. La economía de EU es más sensible a las tasas de interés que la europea. Jen considera que EU pudiera haber ganado más de las bajas tasas de interés que Europa del aumento de sus exportaciones, en particular porque la OPEP aún compra menos de 5% de las exportaciones de la zona monetaria. Aunque los precios más altos del petróleo han incrementado el déficit en cuenta corriente de EU, Jen piensa que éste probablemente lleva un superávit en su balanza de pagos del petróleo, con flujos de capital de países exportadores superiores a su cuenta total por importación de petróleo.

¿Cómo puede el flujo de dinero del petróleo afectar al dólar? Puesto que el petróleo se comercializa en dólares, el aumento de precios incrementa la demanda de billete verde. Pero lo que sucede después depende de si los productores de petróleo compran en dólares o cambian sus dólares por euros. Arabia Saudita, Kuwait, EAU y los más grandes estados del golfo Pérsico vinculan sus divisas con el dólar, lo que puede sugerir que, como los bancos centrales asiáticos, continuarán prefiriendo dólares. Pero a diferencia de los superávit de exportación de China, los petrodólares en su mayoría no son administrados dentro de las reservas oficiales, sino por fondos de estabilización petrolera, y así sucesivamente. Estos fondos no están sujetos a las mismas restricciones que los bancos centrales para mantener liquidez, y su propósito es obtener la máxima recuperación.

Lo anterior significa, afirma Jen, que los activos de los exportadores de petróleo están más libres de obligaciones que los de los bancos de Asia central. Hasta ahora la masa de petrodólares podría haber ido a activos relativamente líquidos en dólares, ayudando con ello, este año, a respaldar el papel moneda. Pero este dinero podría volar si el dólar empieza a deslizarse otra vez. Y hay mucho: por ejemplo, la autoridad de inversión de Abu Dhabi, con activos de 250 mil mdd, resulta uno de los jugadores más adinerados en los mercados globales financieros. En los dos últimos años, el banco central de Rusia ha reducido sus reservas en dólares, pero aun así son de 65% del total. El banco central ha declarado que desea tener más euros.

Eso deja al dólar en situación de peligrosa vulnerabilidad. Pero, ¿qué hay de las políticas cambiarias de los países exportadores de petróleo? Muchos vinculan sus divisas al dólar o se resisten a apreciar su moneda mediante una fuerte intervención, de la misma manera en que China y otros países asiáticos han hecho. ¿Debería EU exigir que los exportadores de petróleo revalúen sus monedas, como lo ha requerido a los países asiáticos? De hecho, la revaluación de las divisas de los exportadores de petróleo ayudaría en muy poco a reducir el déficit de EU (tampoco, si vamos a eso, lo haría un yuan chino más caro). La solución correcta a los desequilibrios globales sería que EU ahorrara más y que los países con superávit, inclusive los exportadores de petróleo y a los asiáticos, gastaran más.

No obstante, Brad Setser, de Roubini Global Economics, argumenta que las economías de petróleo en ningún caso deberían ligar sus divisas al dólar. Las monedas de los productores de mercancías, dice, deberían vincularse con los precios de los productos. En cambio, las divisas de los países exportadores de petróleo de Medio Oriente han seguido la suerte del dólar -principalmente hacia abajo- desde 2002, a pesar de que sus ingresos petroleros han sido altos. Esto ha elevado el precio relativo de las mercancías extranjeras y ha desalentado las importaciones. De manera igualmente perversa, las economías se vieron afectadas a finales de 1990, cuando el dólar subió al tiempo que los precios del petróleo se hundían.

Al vincular sus divisas al dólar, estas economías han tenido que adoptar la política monetaria estadunidense. Impulsado por una tasa de intereses muy baja, el exceso de liquidez ha atizado la inflación y los precios de los bienes. La amplia afluencia de dinero de los exportadores de petróleo de Medio Oriente ha crecido casi 24% en cada uno de los dos años pasados y el promedio del índice de inflación se ha elevado casi 9% este año. Para contener la inflación, las economías del golfo Pérsico necesitan una política monetaria y un régimen cambiario más flexibles.

No tiene sentido para una nación con un enorme superávit de cuenta corriente ligar su moneda a la de un país con un gran déficit como EU.

Si los precios del petróleo permanecen altos, también lo harán los superávit de los exportadores. Los exportadores de petróleo tendrán que jugar un papel importante en la reducción de los desequilibrios globales. Aumentar sus importaciones y permitir que sus monedas se eleven, incrementar el gasto gubernamental y liberalizar sus economías podrían ser algunos pasos en la dirección correcta.

FUENTE : EIU

Traducción de textos: Jorge Anaya