LAS PYMES EXISTEN

María de la Luz González

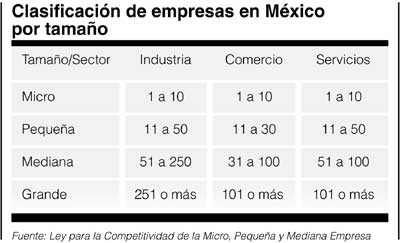

Las micro, pequeñas y medianas empresas (Pymes) son la base de la economía mexicana. De las poco más de tres millones de unidades económicas establecidas en el país, 95 por ciento tienen entre uno y 10 trabajadores y, aunque generan siete de cada 10 empleos y aportan casi 70 por ciento del producto interno bruto, están al margen del financiamiento bancario.

Las difíciles condiciones de subsistencia del sector, particularmente entre las microempresas, no reduce su número aunque sí merma su peso económico. El Censo Económico cuatrienal del Instituto Nacional de Estadística, Geografía e Informática (INEGI), registró en 1998 dos millones 844 mil 308 empresas, de las cuales 95.7 por ciento eran micro; 3.1 pequeñas; 0.9 medianas y 0.3 grandes.

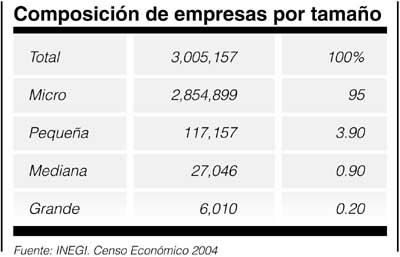

En el censo de 2004, cuyos resultados se dieron a conocer en julio pasado, el número de empresas en el país fue de tres millones cinco mil 157; esto es, un incremento de 7.1 por ciento respecto del censo anterior, pero con una composición diferente. Entre los establecimientos se cuentan los puestos instalados de modo fijo en las calles y no sólo los locales más formales.

Del total de empresas registradas, 95 por ciento eran de tamaño micro y se redujeron 0.7 por ciento; mientras las pequeñas crecieron 0.8 por ciento, 3.9 por ciento del total; la proporción de las medianas se mantuvo y las grandes disminuyeron de 0.3 a 0.2 por ciento.

Según estas cifras, 99.8 por ciento de las unidades económicas del país son Pymes.

Su distribución en el territorio nacional es muy desigual: 52.1 por ciento de los negocios censados se concentra en seis estados del centro del país y el Distrito Federal (DF): México (12.1), Jalisco (7.1), Veracruz (6.1), Puebla (5.5), Guanajuato (5.0), Michoacán (4.7), DF (11.4); mientras que 50 por ciento de la producción nacional se genera en el DF, México, Nuevo León, Jalisco y Campeche. De los empleos generados, 20 por ciento radica en el DF y 10 en el estado de México.

En cuanto al giro de actividad en que se ubican, de acuerdo con el INEGI y la Secretaría de Economía (SE) 53 por ciento de las Pymes se dedican al comercio, 35 por ciento a los servicios y 12 por ciento a la industria.

Se abre la llave

Entrevista con Roberto Martínez Martín,

director de Negocios y Colectivos de BBVA Bancomer

P. La banca ha considerado a las Pymes como sector riesgoso para el otorgamiento de créditos, ¿está cambiando esta visión?

R. Creo que algunos bancos hemos reflexionado. Tenemos bases de datos de los clientes, no necesariamente sabemos a profundidad qué hace cada uno, pero vemos su cuenta de cheques, la frecuencia, cantidad, calidad de sus depósitos; conocemos su registro federal de causantes, sabemos cuándo inició operaciones. Y, algo muy importante, un cambio de visión en Bancomer, es que nos enfocamos a dimensionar el éxito del empresario, la persona física al frente del negocio.

P. ¿Cómo decidió Bancomer financiar Pymes?

R. Tardamos mucho en encontrar la estabilidad después de la crisis de 1995. Y las Pymes se dedican a tantas y tan variadas actividades que es muy difícil tener información financiera y administrativa uniforme y sólida sobre ellas. Debíamos llegar a un producto que se pudiera entregar de manera ágil, sencilla y que a la vez sirviera para la gran mayoría. Así desarrollamos Tarjeta Negocios, que es tan familiar para cualquier persona en su uso y administración como una tarjeta de crédito.

P. ¿En qué consiste?

R. Es una línea de crédito genérico, para financiar capital de trabajo que se usa fundamentalmente por Internet, y exime al empresario de garantías hipotecarias, prendarias y colaterales. Rompimos además con la práctica del contrato caso por caso y ahora trabajamos con un solo formato para todas las Pymes. En esa solicitud están los datos que necesitamos para saber que hay una alta probabilidad de que este crédito se aplique correctamente.

P. ¿Cuál es el monto de los créditos?

R. Financia necesidades de capital de trabajo desde 50 mil pesos hasta un millón. Los requisitos son que la empresa tenga dos años en operación, sin antecedentes negativos en el Buró de Crédito. Si es persona moral se pide acta constitutiva, datos del obligado solidario e información financiera de la empresa.

"Es un contrato muy extenso, porque el medio de acceso y de administración, que es la tarjeta, se puede usar en México, en el extranjero, en comercios, cajeros automáticos e Internet."

P. ¿A qué tasa se presta?

R. Es una tasa variable a TIIE más 7.57 por ciento. Es un crédito revolvente a pagar en máximo 24 meses y genera un estado de cuenta.

P. ¿Cuál ha sido la respuesta?

R. Presentamos un programa para otorgar cerca de 15 mil

créditos

en coordinación con la Secretaría de Economía y

hoy llevamos 21 mil.

Para marzo tenemos el compromiso con Nafin de llegar a 27 mil y, en la

medida en que se restablezca la actividad económica en el

país podremos

financiar ese crecimiento. Creemos que en un par de años

debemos,

cuando menos, duplicar los créditos actuales §

A partir de 2002 la banca comercial e intermediarios, así como las sociedades financieras de objeto limitado (Sofoles), cajas de ahorro, uniones de crédito y arrendadoras, abrieron la puerta del crédito a las Pymes. Actualmente ofrecen, en conjunto, más de 20 productos de financiamiento con características similares, como el monto, que fluctúa entre 20 mil y 550 mil pesos, y no requiere garantías hipotecarias y ofrecen tasas de interés presuntamente competitivas.

Las condiciones varían conforme aumenta el monto de los créditos, ya que algunos superan 11 millones de pesos y sí requieren garantía hipotecaria.

Banamex, por ejemplo, lanzó al mercado en 2003 dos productos para el sector: Crédito Revolvente Impulso Empresarial y Crédito con Garantía Hipotecaria, explicó Michel Abizaid Bucio, coordinador de Estrategia Comercial.

El primero está diseñado para financiar capital de trabajo, opera como una línea de crédito, lo que permite al cliente disponer continuamente del dinero sin tener que reiniciar cada vez el trámite de contratación "que pudiera representar una pérdida de oportunidades entre el término del plazo del crédito anterior y la apertura del nuevo", destacó el directivo.

El monto del préstamo va de 20 mil a 550 mil pesos con una tasa variable equivalente a la tasa de interés interbancaria de equilibrio (TIIE) de la fecha que corresponda, más un margen de 11.4 por ciento. Las disposiciones del efectivo son vía electrónica, sin penalizaciones por prepago.

En cuanto a los requisitos, aseguró que Banamex ha tratado de llevarlos al mínimo posible, para no obstaculizar el trámite, y sólo pide documentos que avalen la constitución formal de la empresa, como el alta ante la Secretaría de Hacienda para personas físicas, y el acta constitutiva para personas morales, así como una antigüedad de operación mínima de dos años.

Abizaid precisó que el banco no hace diferencias en el tamaño de las Pymes y el programa incluye desde las más pequeñas hasta las consideradas medianas, con ventas de 25 millones de dólares al año. En este esquema ha otorgado 15 mil créditos, con un monto promedio de 100 mil pesos.

El segundo producto, que arrancó a finales de 2003, es un crédito con garantía hipotecaria, plazos de uno a cinco años con todas las variantes intermedias; dos opciones de tasas, fija y variable y montos desde 300 mil hasta dos millones 250 mil pesos.

Banamex considera que el repunte del financiamiento a las Pymes obedece al potencial de negocios que representa la atención a las pequeñas y medianas empresas, básicamente por el volumen de mercado que significan.

En la competencia por el mercado de las Pymes Banorte también lanzó dos productos: Pro Negocio destinado específicamente a las micro empresas con un máximo de cinco empleados, y Crediactivo para la pequeña y mediana empresa.

En el primer caso creó una Sofol, llamada Créditos pro Negocio, que este año inició operaciones en 20 ciudades del país con 39 sucursales y ofrece créditos con montos de 10 mil a 50 mil pesos para financiar tanto capital de trabajo como activos fijos, con plazos de hasta dos años, en pagos fijos quincenales o mensuales y una tasa de interés promedio de 3.5 por ciento mensual.

José Carlos Martínez, director

de

Créditos pro Negocio, explicó

que sólo se pide a los solicitantes presentar una

identificación

oficial, un comprobante de domicilio y autorización para

consultar el

Buró de Crédito.

José Carlos Martínez, director

de

Créditos pro Negocio, explicó

que sólo se pide a los solicitantes presentar una

identificación

oficial, un comprobante de domicilio y autorización para

consultar el

Buró de Crédito.

A la fecha, Pro Negocio ha autorizado 11 mil 800 créditos por 233 millones de pesos, principalmente entre microempresas con no más de tres empleados, y espera cerrar el año con 16 mil clientes y una cartera cercana a los 400 millones de pesos.

Con Crediactivo, que opera desde 1997, Banorte atiende a la pequeña y mediana empresa con cuatro modalidades. Tres de financiamiento (Crediactivo Paraguas, Comercial y Empresarial) con montos que van de 100 mil a 11.5 millones de pesos, y el programa Empuje Alianza Pymes, que ofrece asesorías en créditos, tecnología, capacitación, comunicación y legal.

El programa ha registrado crecimientos anuales de la cartera de entre 30 y 50 por ciento desde 2003, con un saldo de siete mil millones de pesos y 10 mil clientes hasta octubre del 2005. Enrique Catalán Guzmán, director general empresarial de Grupo Financiero Banorte, expuso las metas para 2006: llegar a ocho mil 780 millones de pesos en saldo y 11 mil 500 clientes. Entre los planes también figura un futuro empaquetamiento de productos para las Pymes, que incluya, por ejemplo, chequera, banco en su empresa y tarjeta de disposición de Credi Activo §

Banamex y Banorte no son los únicos que compiten por el mercado. Los demás bancos, Sofoles e instituciones como Nacional Financiera han comenzado a voltear hacia el sector de las Pymes, pero todos lo hacen con extrema precaución, pues el financiamiento para el sector está todavía muy lejos de los niveles alcanzados en el hipotecario y el automotriz.

Hasta agosto de 2005, la banca comercial, Sofoles y organismos públicos habían destinado 89 mil 491.2 millones de pesos para el otorgamiento de 373 mil créditos hipotecarios. En contraste, hasta junio de este año, las Pymes habían recibido de los mismos bancos e intermediarios no financieros 13 mil 979 millones de pesos en financiamiento, casi 14 por ciento del crédito liberado en el sector hipotecario, con un promedio de 200 mil pesos por préstamo.

Los créditos otorgados por la banca a las Pymes pasaron de tres mil 193 en 2002 a 57 mil 167 en lo que va de este año, mientras los concedidos por intermediarios financieros no bancarios como las Sofoles, entre otros, aumentó de 301 a tres mil 67 en igual periodo. De acuerdo con estas cifras, el número de empresas que han recibido financiamiento representa apenas poco más de dos por ciento del total de Pymes del país.

"Es verdad que hay gran variedad de programas, pero el crédito con la banca y los intermediarios es todavía muy caro e inaccesible", aseguró Alejandro Salcedo, director del Centro de Desarrollo Empresarial de la Asociación Latinoamericana de Micro, Pequeños y Medianos Empresarios (Alampyme).

Todos tienen esquemas de crédito para Pymes: bancos y Sofoles. Todos ofrecen acceso sin aval, sin garantías, pero en la revisión de los requisitos se frena todo, porque si, por ejemplo, el micro o pequeño empresario tiene pérdidas o algún adeudo en el Buró de Crédito, no se autoriza la solicitud, explicó.

Destacó que las tasas de interés son otro problema, pues, aunque se anuncian como competitivas, están muy lejos de serlo, porque en realidad fluctúan entre 14 y 20 por ciento en el caso de los bancos y hasta 33 por ciento o más en cajas de ahorro y otros intermediarios.

Destacó que, a diferencia de otros países, en México no hay créditos de largo plazo para las Pymes, el plazo máximo es de cinco años y la mayoría de los préstamos se conceden a uno o dos años §