CRECIMIENTO ECONOMICO

PETROPRECIOS

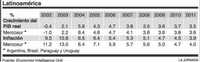

En AL, crecimiento... pero no tanto

Las economías de AL seguirán entre las principales beneficiarias de la fuerte demanda asiática de materia prima no petrolera

Ampliar la imagen

Luiz Inacio Lula da Silva podría enfocar más la política de su segundo mandato a la redistribución del ingreso

Foto: Ap

Luiz Inacio Lula da Silva podría enfocar más la política de su segundo mandato a la redistribución del ingreso

Foto: Ap

Economist Intelligence Unit /The Economist

EIU pronostica que el crecimiento del producto interno bruto (PIB) real en América Latina reducirá su ritmo de un estimado de 4.7% en 2006 a 3.8% en 2007 y 3.5% en 2008. Las economías de la región continuarán entre las principales beneficiarias de la fuerte demanda asiática de materias primas no petroleras, aunque es posible que los precios disminuyan en los próximos dos años.

La desaceleración en Estados Unidos desalentará el crecimiento, en particular entre países con fuertes lazos comerciales con EU. También se debilitarán algunos factores domésticos que respaldaron el pujante crecimiento de los años recientes. Las condiciones internacionales de financiamiento son más rígidas, pero no lo suficiente para deteriorar las perspectivas de crecimiento de la región.

Las debilidades estructurales seguirán deprimiendo el desempeño latinoamericano, sobre todo en comparación con otras regiones emergentes. Aunque el porcentaje de inversión fija bruta del PIB se ha elevado en América Latina, permanece bajo y seguirá desalentando el crecimiento potencial a largo plazo. La débil inversión refleja bajos índices de ahorro doméstico y altas tasas reales de interés en la parte macroeconómica, y un sistema fiscal ineficiente y un alto nivel de papeleo burocrático en la parte estructural.

Las mejoras políticas que se aplicaron en muchos países claves durante la década pasada han elevado la capacidad de pago de la región. Ahora la mayoría de países operan regímenes flexibles de tasas de cambio y han acumulado considerables reservas de divisas extranjeras. También han reducido déficits fiscales y pasivos externos. A causa de esto, EIU no espera que ninguna de las principales economías de la región tenga dificultades de financiamiento, a pesar del aumento de los costos del crédito derivados de un estrechamiento de la política monetaria en Estados Unidos (ya concluida), en el área del euro (en curso) y en Japón (que apenas comenzó).

Sin embargo, persiste el riesgo de crisis financieras. Brasil, con mucho la economía más grande de la región, es vulnerable, y algunos países más pequeños permanecen expuestos a la confusión de los mercados emergentes. En mayo y junio, las liquidaciones de los mercados emergentes abarcaron América Latina y sirvieron de recordatorio de la exposición de la región al cambio de sensibilidad de los inversionistas internacionales. Además de los considerables imperativos del financiamiento externo, el resto de la región sigue siendo sumamente dependiente de la demanda externa y padecería ante cualquier descenso agudo en Estados Unidos o China.

Una desaceleración en EU conducirá a que el crecimiento mexicano disminuya a 2.6- 2.8% en 2007-08. La caída del crecimiento estadunidense reducirá las exportaciones y puede estropear asimismo las entradas de remesas y, en cierto intervalo, reducir el crecimiento de la demanda doméstica. Durante todo el periodo del pronóstico, EIU prevé que el crecimiento de la demanda interna y de las exportaciones se verá inhibido por una infraestructura física poco satisfactoria y la falta de una reforma del mercado laboral que aliente la creación de empleos en el sector formal. Sin embargo, la expansión gradual de los mercados financieros concurrirá a reforzar la demanda doméstica.

A Felipe Calderón, del gobernante Partido Acción Nacional (PAN), se le consideró oficialmente ganador de la elección presidencial del 2 de julio. Sin embargo, carece de mayoría en el Congreso y se enfrenta a una creciente polarización política a consecuencia de la disputada elección. Será difícil que construya las alianzas necesarias para obtener la aprobación de leyes importantes. Sin embargo, el amplio consenso sobre la necesidad de reducir la deuda pública y controlar la inflación ha aminorado el impacto de las dificultades políticas en los mercados financieros. La administración de la deuda pública ha mejorado y se redujo la dependencia de los préstamos del exterior; es posible que las obligaciones externas continúen siendo manejables, aunque es probable que un ambiente financiero global menos favorable encarezca el financiamiento.

En Brasil, el crecimiento anual de 3.3-3.8% previsto para los próximos cinco años será considerablemente más vigoroso que el promedio habitual del país de 2.5%. Sin embargo, continuará siendo modesto en comparación con los estándares de muchos otros gigantes del mercado emergente, sobre todo los asiáticos. La inversión fija permanece baja aun en comparación con otros países latinoamericanos, aunque se cree que podría elevarse como proporción del PIB durante el periodo que se pronostica, a medida que las tasas reales de interés desciendan poco a poco.

Se espera que el crecimiento del consumo privado se debilite moderadamente en 2007 y 2008, en parte debido a una disminución de los salarios reales. Sin embargo, esto se compensará por un fortalecimiento de la inversión fija. Es probable que en 2007 se reduzcan moderadamente las exportaciones, debido sobre todo al crecimiento más débil de los principales mercados de la OCDE, pero podría acelerarse de nuevo en 2008.

El presidente Luiz Inacio Lula da Silva ha ganado la relección, y la política de su segundo término podría enfocarse más en la redistribución del ingreso y menos en la estabilización macroeconómica. Pero será difícil que se aprueben leyes importantes, ya que la elección parlamentaria de octubre ha reducido el apoyo a Lula, quien se verá constreñido por finanzas públicas que no son propiamente sobresalientes y el déficit de seguridad social. El alto nivel de la deuda pública de Brasil (50% del PIB) y el hecho que debe amortizar alrededor de un cuarto de su deuda interna cada año significan que el país sigue siendo muy vulnerable a los cambios en la percepción de los mercados internacionales de capital.

En Argentina está por finalizar un periodo de boyante expansión económica, impulsado por la recuperación tras la crisis de 2001 y estimulado por un cuantioso gasto público. En tanto disminuye el estímulo derivado de las políticas gubernamentales, se reduce el ritmo de la creación de empleos y la inflación merma el poder adquisitivo. El crecimiento bajará del 7.8% estimado para 2006 a 5.8% en 2007 y 4.7% en 2008. Y se situará, en 2009-11, en una tasa de alrededor de 3%, porcentaje más acorde con la tendencia del crecimiento.

El gobierno continuará interviniendo en el mercado de divisas para acumular reservas extranjeras y debilitar el peso, lo que favorecerá las perspectivas del sector industrial, pero a riesgo de aumentar la inflación. Argentina regresa de manera satisfactoria a los mercados internacionales de capital, pero los inversionistas continúan inquietos por los activos argentinos. Sin embargo, por el momento parece improbable otra crisis financiera.

En Colombia, la concurrencia de factores positivos contribuirá a preparar un suave aterrizaje en 2007 y 2008, después de dos años de sólido crecimiento en 2005 y 2006. La consolidación fiscal, reducciones de los impuestos por ingreso, mejores condiciones de seguridad, baja inflación y disminución del desempleo impulsarán la demanda de los consumidores.

La inversión fija bruta se ha elevado a un ritmo apresurado en años recientes, inducida por tasas de crédito relativamente bajas, altas ganancias corporativas, la perspectiva de un acuerdo de libre comercio con EU (que probablemente entre en vigor en 2008) y algunas mejoras del ambiente fiscal. Se hace necesaria una desaceleración, pero es posible que, durante el periodo que se pronostica, continúe el dinamismo del índice de crecimiento de la inversión.

Venezuela todavía se beneficia de altos precios de petróleo y de un fuerte estímulo fiscal previo a la elección presidencial de diciembre de 2006. Pero la economía desacelerará en 2007 a medida que la política fiscal deje de ser expansionista. El deficiente marco político y el bajo nivel de confianza en los negocios comenzarán también a obstaculizar el crecimiento económico. Aunque EIU espera que el presidente Hugo Chávez gane la elección, el ambiente político continúa muy polarizado. Existe, por lo tanto, el riesgo de que la inestabilidad política pueda socavar aún más las perspectivas de crecimiento.

El crecimiento en Chile se ha moderado en 2006 a consecuencia de una reducción sustancial de la inversión, aunque el crecimiento económico debería fortalecerse de nuevo en 2007 y 2008, para promediar 5-6% durante el resto del periodo del pronóstico. Los precios globales del cobre, principal mercancía de exportación de Chile, permanecerán altos en 2007, pero podrían comenzar a caer de manera brusca en 2008. La cuidadosa administración macroeconómica ayudará a contener el impacto de los precios de las materias primas en la economía real, tanto en términos de la actual presión alcista sobre la moneda como del impacto negativo sobre la liquidez doméstica, cuando los precios comiencen a bajar.

FUENTE: EIU

Traducción de textos: Jorge Anaya