Reporte Económico

Reforma Hacendaria versión 2007 (2)

La Reforma Integral de la Hacienda Pública, así llamada en el paquete enviado al Congreso, dista mucho de ser tal. No es una verdadera reforma (y menos integral) en la medida en que no modifica sustancialmente los verdaderos obstáculos que impiden que México capte de manera eficiente y equitativa los recursos fiscales necesarios.

La propuesta del gobierno es efectivamente, como lo han señalado diversos sectores, más cercana a una miscelánea fiscal que a una reforma. Destaca, sin embargo, el establecimiento de una nueva contribución:

El CETU

La creación de un nuevo impuesto denominado Contribución Empresarial a Tasa Unica (CETU), es el elemento más relevante de la propuesta fiscal del gobierno, y es en la práctica un reconocimiento de su incapacidad y nula voluntad para cobrar correctamente el Impuesto Sobre la Renta (ISR) pues está diseñado para funcionar como un ISR simplificado y hacer que quienes no pagan bien éste, "al menos" paguen el CETU. Sustituiría además en su carácter de vigilante al actual Impuesto al Activo que sería abrogado.

En la propuesta del gobierno federal se define: "La Contribu-ción Empresarial a Tasa Unica (CETU) grava los ingresos por venta y renta de bienes y por la prestación de servicios indepe-ndientes; será pagada por las empresas y las personas físicas con actividad empresarial; y actuará como un impuesto de control para el ISR, gravando con una tasa de 19% (el primer año es de 16%) los ingresos después de deducir la inversión y la adquisición o renta de los bienes y servicios independientes utilizados para generar esos ingresos (...) La contribución es general, evitando exenciones distorsionantes; (y) es simple al aplicar una tasa única a una base de cálculo sencilla..."

Si bien es positiva su intención de reducir el costo fiscal de los tratamientos preferenciales y la evasión del ISR (que representan 5.1% del PIB, según el ITAM), su fórmula de aplicación no parece serlo. Por una parte obliga a las empresas a realizar una doble contabilidad para el CETU y el ISR, a fin de que se pague el que resulte mayor; no discrimina además entre grandes empresas con capacidad contable y las medianas, pequeñas y microempresas, infinidad de las cuales no tienen capacidad para llevar contabilidades complejas y costosas, menos aún en el caso de millones de personas con "actividad empresarial" independiente, o medianos y pequeños productores agropecuarios que, según se ve, serían causantes obligados a pagar el CETU.

Además de estas fallas -que serían enormes en nuestro contexto económico, social, rural y "empresarial"- el CETU parece estar mal calculado, pues su pago es ínfimo y, por lo tanto, deja abierta la puerta a que las empresas que evaden o eluden actualmente el pago completo del ISR lo sigan haciendo. Un cálculo comparativo del pago del impuesto vía CETU y vía ISR, realizado por la prestigiada firma PricewaterhouseCoopers, PwC, (Gráfico 1), demuestra lo anterior:

El ejercicio de PwC ejemplifica con una empresa con ventas anuales de $100,000, y con una utilidad contable antes de impuestos de $53,200. Esta empresa presenta, siguiendo el actual cálculo del ISR, una base (utilidad) gravable de $50,660, por lo que a la tasa actual de 28% debería pagar $14,185 de impuesto, sólo que en virtud de un subsidio (estímulo para inversión y desarrollo) descuenta $6,000 y acaba pagando únicamente $8,125, esto es, sólo 15.4% de la utilidad contable. Aplicando a la misma empresa la fórmula de cálculo del CETU (con la tasa de 16% del primer año), el resultado es peor aún, pues el pago de este impuesto sería de únicamente $1,175, apenas 2.2% de la utilidad contable.

Aun tratándose de un ejemplo sencillo, con una empresa sin los sofisticados recursos de evasión y elusión fiscal con que cuentan los grandes corporativos (sobre y subfacturación intercompañías, uso de los paraísos fiscales, abuso de deducciones, tratamientos preferenciales, subsidios, etcétera), el caso utilizado por PwC resulta muy ilustrativo de cómo, sin violar la ley, las empresas con recursos contables no pagan actualmente el ISR que deberían, y también de lo insuficiente que resulta como impuesto "de control" el CETU propuesto, cuya tasa, dado el caso, deberá ser recalculada para que su pago sea equivalente a 28% de la utilidad contable de las empresas.

ISR/Income Tax. Comparativo de tasas

Uno de los fenómenos más negativos de la globalización actual -económica y socialmente hablando- ha sido la complicidad de los gobiernos (en los tres poderes) para adoptar y adaptar las políticas, las leyes y las normas a fin de incrementar los beneficios del capital.

En el aspecto fiscal, esto ha sido particularmente visible en México. Todavía en 2002 la tasa máxima del ISR tanto para las utilidades de las empresas como para los altos ingresos eran de 35%, y actualmente son de 28%. Dado que el ingreso nacional se concentra cada vez más en torno a los grandes corporativos y a un ínfimo porcentaje de la población con altísimos ingresos, estas disminuciones impositivas, unidas a las facilidades de evasión y elusión, hacen que por una parte se acelere el proceso de concentración y por la otra el Estado no capte lo que debe, se achique y sea incapaz de cumplir con sus funciones redistributivas, de servicio público y de inversión básica.

Si los organismos "interna-cionales" sirvieran para algo más que para generar estadísticas, la ONU, por ejemplo, debería estar impulsando un acuerdo fiscal mundial para evitar esa competencia insensata de ver quién reduce más los impuestos para "atraer la inversión", cancelar los paraísos fiscales (las megalavanderías de los capitales ilegales), y establecer reglas básicas para la homologación global de impuestos en niveles que restituyan a los gobiernos su capacidad fiscal y reestablezcan cierto grado de equilibrio frente al mundo corporativo actual.

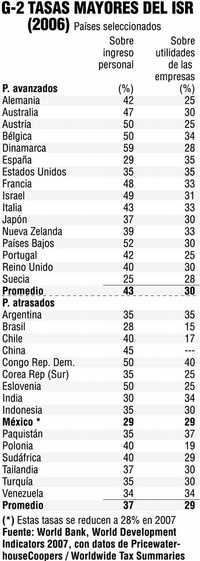

A pesar de este entorno de presión a la baja de impuestos al ingreso, múltiples países aún anteponen los intereses sociales y nacionales a los del capital y mantienen tasas relativamente adecuadas para gravar los altos ingresos personales y las utilidades de las empresas. Al efecto, una selección de países con sus tasas más altas del ISR se presenta en el Gráfico 2.

Como puede verse, sin dejar de ser "competitivo", México puede aumentar sustancialmente su captación vía ISR elevando sus tasas máximas, diferenciándolas para alentar la inversión, y cerrando las múltiples rendijas que hoy facilitan la evasión y la elusión.

http://www.vectoreconomico.com.mx

UNIDAD TECNICA DE ECONOMIA S.A de C.V * Ciudad de México * Teléfono: 5658 2112 * Fax: 5658 2172 * [email protected]