ACERO Y ENERGIA

ACERO Y ENERGIA

El mercado del acero hoy

Ampliar la imagen

Labores en una acerera privada, el domingo pasado en la provincia noroccidental china de Gansu

Foto: Reuters

Labores en una acerera privada, el domingo pasado en la provincia noroccidental china de Gansu

Foto: Reuters

Tras la aceleración del primer cuatrimestre de 2007, los precios globales del acero se estancaron en el segundo cuatrimestre con pequeñas ganancias en el precio tanto en Europa como en Asia. El pronóstico de EIU para el tercer cuatrimestre es que habrá mayor divergencia regional, con buenas posibilidades de que se mejoren los precios en Estados Unidos. En Asia y los mercados emergentes bajarán y en Europa se mantendrán estables. En el último trimestre el crecimiento de la demanda en China y otros mercados podría hacer que desciendan los precios globales, tendencia que continuará en 2008. Más adelante, la sobreoferta global mantendrá los costos y los márgenes de ganancia de la industria corporativa del acero a niveles relativamente bajos en 2009, aunque el precio será mucho más alto que los precios pico alcanzados en el periodo 1998-2003.

Con la fuerte demanda global, el riesgo más importante es la sobreoferta del mercado. La mayor parte del excedente vendría de China. Sin embargo, Pekín ha adoptado medidas orientadas a detener las exportaciones, algo altamente positivo para los precios del acero fuera de China. Sin embargo, en la opinión de EIU, esto no evitará que las exportaciones de China inunden y depriman el mercado global. Conforme continúen bajando los costos en China, se dará una consolidación significativa de la industria local. Pero esto llevará de uno a dos años, durante los cuales EIU prevé que la industria global del acero permanecerá sobreabastecida.

Pronóstico de la oferta

Durante la primera mitad de 2007, la producción de acero crudo creció 10% ante el primer semestre de 2006, con China a la cabeza, con un aumento de 20.4% en comparación con el año anterior. En el resto del mundo el suministro creció 4.7%, a pesar de que la producción de los países del Tratado de Libre Comercio de América del Norte (TLCAN) cayó 5% en el mismo periodo. Parte significativa del excedente de la producción china se exportó. En los primeros seis meses, las exportaciones de acero de ese país aumentaron casi 250% contra el mismo periodo de 2006.

Sin embargo, EIU pronostica que el crecimiento en la producción de acero declinará de manera pronunciada en 2009, pues los precios más bajos reducirán los márgenes de ganancia, sobre todo en China.

Perspectiva de la demanda

La demanda global de acero permanece fuerte. La inversión de capital fijo es intensiva en el sector y el gasto de infraestructura en China, India y otros mercados emergentes suscitan altos niveles de crecimiento.

Sin embargo, en 2007 el consumo declinará en Norteamérica debido a un notable aumento del inventario durante el segundo semestre de 2006. El decremento en la manufactura y la producción industrial en el primer trimestre del año también contribuyó a disminuir el consumo en la región. Durante el segundo trimestre aumentaron los inventarios en Europa, pero como existe fuerte demanda subyacente, parece improbable que para fines del año haya un decremento en las compras de acero, así que el consumo real de Europa será positivo.

EIU pronostica un declive de este índice durante el periodo 2008-09, aunque permanecerá en niveles relativamente altos en términos históricos.

Perspectiva de los precios

EIU continúa pronosticando precios globales más débiles a partir del cuarto trimestre de 2008. Sin embargo, las reducciones recientes de los rembolsos fiscales chinos y los impuestos a la exportación elevan el nivel del pico estadístico previsto. Esto porque China se ha convertido en el proveedor marginal del mercado internacional, en sustitución de los proveedores de la Comunidad de Estados Independientes (CEI). EIU cree que la industria china continuará maximizando su producción hasta que el precio interno alcance el costo promedio de producción, el cual se estima en unos 350 dólares por tonelada para acero en rollo. Después de agregar 20 dólares por tonelada por flete, más la logística para conseguir precio franco a bordo: 22% (17% de IVA más el impuesto a la exportación de 5%), el precio franco a bordo será de unos 450 dólares por tonelada. El pronóstico anterior de EIU era más bajo, puesto que los exportadores chinos acostumbraban recibir un rembolso total del IVA y no había impuestos a la exportación, así que el precio franco a bordo era de casi 370 dólares la tonelada.

Dado que éste será el precio internacional más bajo, EIU prevé un pico estadístico en los precios europeos y norteamericanos de cerca de 500 d/ton (un poco más alto a escala local y más bajo a escala internacional), lo que resulta sustancialmente más alto que los picos observados durante la década de los 90 y hasta 2003.

Dado el tiempo requerido para restructurar los activos chinos, EIU cree que este pico podría seguir vigente quizá hasta mediados de 2009, aunque habrá pequeños ciclos dentro de ese término.

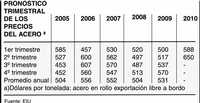

Fuente: EIU

Traducción de texto: Jorge Anaya