Economist Intelligence Unit

China

La inflación no es culpa de China

Ampliar la imagen

Consumidores hacen fila en un supermercado en Hefei, en la provincia china de Anhui, el pasado día 10. Durante agosto la inflación en el país asiático fue la más baja en casi un año. El alza de precios fue mucho menor de lo que se preveía en un mes en que los Juegos Olímpicos hacían temer un fuerte incremento

Foto: Reuters

Consumidores hacen fila en un supermercado en Hefei, en la provincia china de Anhui, el pasado día 10. Durante agosto la inflación en el país asiático fue la más baja en casi un año. El alza de precios fue mucho menor de lo que se preveía en un mes en que los Juegos Olímpicos hacían temer un fuerte incremento

Foto: Reuters

Mucha gente en Estados Unidos (EU) y Europa cree que la reciente ola inflacionaria, como casi todo en estos días, está “hecha en China”. Durante años, las mercancías chinas baratas contribuyeron a la reducción de precios en las economías ricas; sin embargo, hace poco los precios y salarios chinos se dispararon. Además, el insaciable apetito de alimentos, energía y otras materias primas que muestra el hambriento dragón proporciona una impresionante imagen a los caricaturistas respecto del alza global de precios de las materias primas. Se dice que China ya no exporta deflación al mundo rico, sino inflación.

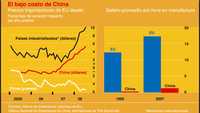

En efecto, el índice inflacionario de China llegó a casi 9% a principios de este año (en julio había descendido a 6.3%). Y después de disminuir durante varios años, los precios de las importaciones de China a EU saltaron 5.3% anual a julio de este año, provocando el alza de precios en Wal-Mart, donde muchos estadunidenses hacen sus compras. Sin embargo, el precio de las importaciones chinas crece menos que en cualquier parte: el precio promedio de los artículos manufacturados que EU importa de otros países industrializados se elevó 10.1% durante el año pasado (ver gráfica). Es más, el precio de las importaciones chinas refleja la caída del dólar contra el yuan, no un aumento de costos en China. En términos del yuan, el precio promedio de las exportaciones chinas sigue a la baja.

Hay algo de cierto en la afirmación de que la enorme demanda china de alimentos y energía eleva los precios mundiales de materias primas. En esta década, China representó gran parte del crecimiento mundial del consumo de petróleo, y especialmente de metales, lo cual contribuyó al alza de precios. Pero su efecto en los precios globales durante el anterior año –cuando la inflación del mundo rico se disparó– se exagera con facilidad. El ritmo de crecimiento de la demanda china de petróleo bajó a 4% el año pasado. Eso es relativamente alto, pero ni de cerca la tasa anual de 12% entre 2001 y 2004, el periodo en que la Reserva Federal (Fed) se preocupaba por la deflación, no por la inflación. Y, en los años recientes, la producción de alimentos de China ha crecido con mayor rapidez que el consumo. Como un pequeño, aunque creciente, exportador neto de trigo, maíz y arroz, si algo ha hecho China es ayudar a disminuir los precios mundiales de los granos.

Un argumento más sutil, sugerido en un discurso reciente de Donald Kohn, vicepresidente de la Fed, es que las políticas monetarias laxas han ocasionado que economías emergentes como China crezcan demasiado rápido, generando una demanda adicional de recursos. Kohn concluye que los bancos centrales en las economías emergentes deberían ajustar sus políticas para moderar el crecimiento económico y reducir así la inflación mundial. Este argumento tiene sus virtudes, pero Kohn podría estar acusando a otro por las consecuencias de sus acciones. Después de todo, las tasas de interés de EU han sido históricamente bajas durante la mayor parte de la pasada década y, por tanto, ese país debe compartir gran parte de la responsabilidad de la mayor inflación mundial.

China tiene aún un superávit externo muy grande; entonces –usando la misma lógica–, ¿cómo puede ser ahora culpable de la inflación mundial? Otras inconsistencias abundan. Algunos economistas la acusan del sobrecalentamiento y de exportar inflación, al mismo tiempo que la critican por invertir de más y crear capacidad en exceso, lo que implica una presión a la baja sobre los precios. El año pasado estaba de moda decir que China debería impulsar su demanda doméstica para reducir su excesivo ahorro; ahora se le dice que ajuste su política monetaria, lo que ralentizaría el crecimiento de su demanda.

Dos veces más barato

Parte de esta confusión refleja un malentendido generalizado sobre cómo la integración de China a la economía mundial afecta los precios en el mundo rico. Un error común es asumir que los bajos precios de exportación significan que China exporta deflación, mientras que el aumento de los precios de exportación es exportar inflación. China ayudó a mantener baja la inflación en las economías desarrolladas, no porque sus precios estuvieran descendiendo, sino porque sus productos eran mucho más baratos.

En teoría, el comercio mundial debería hacer que los precios en los diferentes países convergieran: los precios de los productores de bajo costo deberían incrementarse de manera gradual a medida que aumentan los salarios –esto es, los bajos precios en China fueron una anomalía temporal–, en tanto que los precios de los productores de alto costo deberían bajar. Así, mientras los salarios chinos y los precios de sus bienes permanezcan por debajo de los que tienen los países ricos, su creciente penetración en los mercados mundiales continuará depreciando los artículos por muchos años. Por ejemplo, según BCA Research, los precios de las exportaciones chinas de motores eléctricos y de generadores se duplicaron en los pasados cinco años. Sin embargo, como fueron mucho más baratos que los productos estadunidenses, su participación en el mercado de EU aumentó más del doble, obligando a los productores locales a reducir precios. Mientras China se eleve en la cadena de valor, exportará productos más baratos en industrias nuevas, como la automotriz. Esto va a ayudar a contener los precios globales, aunque quizá menos que en el pasado.

Tal vez la mejor manera de determinar el impacto de China en la inflación mundial es estimar si su impacto neto aumenta la demanda o la oferta globales. China impulsa ambas, pero hasta ahora su “impacto de oferta positivo” ha sido más importante. De hecho, la integración de China y de otras economías emergentes al sistema comercial mundial ha más que duplicado la fuerza laboral mundial y, al refrenar el poder de negociación de los trabajadores, ha restringido las demandas salariales en la mayoría de las economías desarrolladas en los años recientes. A pesar de los altos precios al consumidor en EU y la zona euro, el crecimiento de los salarios ha permanecido estable y los salarios reales cayeron, lo que ha impedido que la inflación se instaure.

Imaginemos que China no comerciara con el resto del mundo. Los precios del petróleo serían más bajos, mientras que la ropa, los dvd y las computadoras serían más caros. El mayor impacto mundial de China es sobre los precios relativos. El resultado neto, sin embargo, todavía es deflacionario. China es un chivo expiatorio útil, pero la verdadera responsabilidad del incremento de la inflación en el mundo rico podría encontrarse en políticas monetarias más cercanas a casa.

Fuente: EIU

Traducción de texto: Jorge Anaya