Reporte Económico

Radiografía fiscal de México (2/3)

Los impuestos que cobran los Estados se subdividen en dos grandes categorías: a) los impuestos directos, que gravan al origen de la capacidad económica de los causantes (el ISR a empresas y personas y los impuestos al patrimonio), y b) los indirectos, que gravan el consumo o gasto que realizan los causantes (el IVA y otros impuestos específicos).

Como hemos visto, los impuestos directos son los más importantes en los países avanzados (OCDE) donde representan el 13.4% del PIB (contra el 11.7% de los indirectos), mientras que los países atrasados privilegian los impuestos indirectos (América Latina recauda el 4.8% de su PIB vía directos y el 9.6% vía indirectos) debido a dos razones principales: a) es más fácil cobrar éstos, y b) no se quiere, en general, cobrar lo justo a las empresas y a las elites que acumulan el ingreso y la riqueza. México en particular cobra mal ambos: 4.8% del PIB por directos y 4.9% por indirectos (CEPAL, año 2005).

De todos los impuestos inventados el más importante, justo y redistributivo es el Impuesto sobre la Renta (ISR) en sus dos vertientes: el ISR empresarial (que grava con una tasa fija las utilidades de las empresas), y el ISR a las personas que (grava en forma proporcional y progresiva el ingreso individual).

Por el ISR (en sus dos formas), los países de alto desarrollo de la OCDE tienen en común una importante captación; tal es el caso de Dinamarca (29.5% de su PIB anual), Noruega (22.0), Canadá (16.2) o el Reino Unido (14.7) por ejemplo. En promedio los países de la OCDE captan por ISR el 13.0% de su PIB; México sólo el 5.2 (Gráfico 6).

El ISR empresarial

En los hechos, el capital cor-porativo global ha logrado que los gobiernos neoliberales reduzcan y casi uniformicen las tasas del ISR sobre las utilidades, hasta ahora en torno al 28% (Gráfico 7). Tal es el caso de México, aunque no de todos los países latinoamericanos, de los cuales al menos nueve aplican tasas entre el 30 y el 35%, entre ellos Argentina, Colombia, Costa Rica, Uruguay y Venezuela.

En México la tasa del ISR aplicada a las utilidades era en 1986 del 42% y bajó de ahí a 34.7% en 1993, fue elevada en 1999 a 40% y reducida nuevamente en 2002 a 35% y de ahí un punto menos cada año hasta el 28% actual (Gráfico 8).

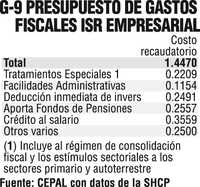

Si a esta disminución de tasas le agregamos una evasión estimada de 26% (ITAM), 33% (CIDE) o 46 % (CEPAL), más una elusión (evasión “legal”) aún mayor (vía, por ejemplo consolidación o facturación de paraísos fiscales), y el costo de diversas prerrogativas (Gráfico 9), y adicionamos leyes mal hechas, corrupción y complicidad gubernamental, tenemos el porqué México capta por ISR empresarial escasamente la mitad de lo que debiera.

El ISR al ingreso personal

Si los países de la OCDE captan en promedio el 9.4% de su PIB por este concepto, México sólo capta el 2.2%, y sin embargo más que el promedio latinoamericano (0.9%), cifra que refuerza el porqué somos la región con mayor desigualdad social del mundo.

Las tasas aplicadas a los altos ingresos son desde luego determinantes del nivel de captación por este rubro, máxime en países como México con una enorme concentración del ingreso. En este caso, el país aplica también (al igual que en el ISR empresarial) una tasa máxima de 28%, muy inferior a la tasa promedio de 36.47% de la OCDE e incluso a la de muchos países latinoamericanos como Panamá (33%), Venezuela (34), Argentina y Colombia (35) o Chile (40) (Gráfico 10).

En forma similar al ISR em-presarial, la tasa máxima aplicada en México a los altos ingresos ha sido fuertemente reducida por los gobiernos neoliberales: en 1986 era de 60.5%, bajó a 35 en 1990, tuvo una efímera recuperación a 40% en 1999-2001 para de ahí bajar otra vez a 35% y paulatinamente al 28% actual (Gráfico 11).

La incidencia impositiva del ISR en los asalariados es patente y la carga entre ellos es elocuente: del total de trabajadores asalariados del país, el 54% ganan de 0 a 4 salarios mínimos (1 salario mínimo anual era en 2006 equivalente a 1,650 dólares), sólo representan el 14% del ingreso bruto laboral, y en términos de recaudación por ISR no aportan sino “reciben” -8% de la recaudación vía subsidios y créditos al salario. Por consiguiente, es el 46% restante de los asalariados el que paga el ISR (Gráfico 12). En el otro extremo, el 6% de los trabajadores recibe 20 o más salarios mínimos al año, percibe el 36% del ingreso bruto laboral y aporta el 66% de la recaudación de ISR por salarios.

No obstante su desigualdad, los ingresos salariales no reflejan sino parcialmente la inequidad distributiva pues los abrumadores ingresos de una pequeña minoría no se dan vía salarios sino vía ganancias de capital, y éstas se subvalúan cuando se engloban en el concepto de ingreso personal cuya tasa tope es el 28% mencionado para ingresos de 393 mil pesos anuales en adelante (Gráfico 13); esto es, que paga proporcionalmente lo mismo quien gana 32 mil 700 pesos mensuales que quien percibe un millón, 100, 1,000 o 5,000 millones de pesos al mes, casos extremos aunque no tan aislados para los cuales debería seguir elevándose la progresividad de la tasa marginal hasta, digamos, el 60.5% vigente en 1986. Los resultados serían sorprendentes en materia de captación y los ricos sólo serían un poco menos ricos, con la ventaja de que pasarían de ser odiados a ser benefactores de la sociedad.

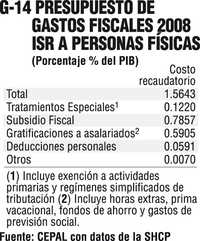

Si se aplicaran tasas progresivas justas en función de la inequidad distributiva del ingreso; se aligerara la sobrecarga en los ingresos salariales medios; se cerraran las vías que permiten una evasión en la actividad empresarial y profesional estimada en 77% por el Colmex, en 80% por el ITAM y en 87% por la CEPAL; y se abatieran algunas deducciones y facilidades (Gráfico 14), México elevaría su captación vía ISR cuando menos al nivel promedio de la OCDE (13% del PIB) que es donde mínimamente debe estar.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]