Economist Intelligence Unit

América latina

Y ahora, la cuesta de enero

Ampliar la imagen

En muchos países de América Latina el crédito a corto plazo es más escaso y la exposición de las grandes empresas a las divisas y derivados podría afectar las carteras crediticias, según especialistas

Foto: José Carlo González

En muchos países de América Latina el crédito a corto plazo es más escaso y la exposición de las grandes empresas a las divisas y derivados podría afectar las carteras crediticias, según especialistas

Foto: José Carlo González

Ampliar la imagen

Se avecinan tiempos difíciles para el comercio

Foto: Cristina Rodríguez

Se avecinan tiempos difíciles para el comercio

Foto: Cristina Rodríguez

Las recientes y dramáticas caídas de los mercados emergentes de divisas y valores han expuesto el grado de integración del sistema financiero mundial, y muestran que la crisis financiera que comenzó en la cartera subprime estadunidense es ahora en verdad global. En América Latina, las economías más grandes, con tasas de cambio flexibles, han sufrido repentinas caídas del valor de sus divisas porque los inversionistas extranjeros han retirado capitales y algunos inversionistas domésticos se han visto obligados a cerrar posiciones especulativas con grandes pérdidas.

Desde fines de junio, las divisas de México, Brasil, Chile y Colombia han caído de manera brusca contra el dólar estadunidense, lo que refleja también perspectivas más pesimistas para la mayoría de los mercados de materias primas, de los cuales América Latina obtiene muchos de sus ingresos por exportación.

En general, el sistema bancario latinoamericano tiene poca exposición directa al mercado de derivados, pero en muchos países el crédito a corto plazo es más escaso y la exposición de las grandes empresas a las divisas y derivados podría afectar las carteras crediticias. Además, como muchos bancos locales son propiedad estadunidense o de empresas de países de la OCDE, es inevitable que los problemas de las compañías matrices afecten la operación de sus filiales y aumenten su renuencia a otorgar nuevos créditos.

El reducido crecimiento del crédito derivará en la ralentización del consumo y en la mayoría de las economías latinoamericanas podría detener el aumento de la inflación, impulsada por altos precios de alimentos y energía, y la devaluación de la tasa de cambio.

También serán favorables los precios a la baja en materias primas, aunque esto se compensará por mayor debilidad de la tasa de cambio en algunos mercados o inyecciones de liquidez en países con tasas de cambio fijas. Es previsible que el crecimiento del PIB real en América Latina, en su conjunto, sea mucho más débil durante el periodo que se pronostica.

Muchos países latinoamericanos adoptaron medidas políticas para mejorar su capacidad de pago a largo plazo. La mayoría de las economías grandes operan regímenes de tasa de cambio flexible y han acumulado reservas importantes, y muchas han reducido también sus déficit fiscales y responsabilidades externas. Sin embargo, el grave deterioro de las perspectivas para las exportaciones y los flujos de IED han elevado el riesgo de volatilidad, como sucedió apenas con los rápidos movimientos de las tasas de cambio. Las condiciones crediticias globales se han deteriorado de manera considerable durante los meses anteriores, y la aversión al riesgo ha aumentado, lo cual reduce la oferta de nuevos capitales extranjeros y aumenta el peligro de que los inversionistas deseen liquidar rápidamente sus valores.

Recientes acontecimientos, entre ellos una rápida devaluación del real, han evidenciado que Brasil no es inmune a la intensificación global de la aversión al riesgo. Las preocupaciones sobre responsabilidades monetarias desconocidas en el sector corporativo han acelerado la depreciación del real. Y como durante el tercer trimestre el PIB creció a un promedio moderado a partir del 6% del primer semestre, EIU estima aún que durante 2008 crecerá 5.3% en total. Sin embargo, es previsible un cambio notable de la estructura de crecimiento durante el último trimestre, cuando la inversión, el consumo privado y las importaciones netas se reduzcan con brusquedad. La devaluación del real causará falta de liquidez y condiciones crediticias mucho más severas, que presionarán a los deudores y reducirán aún más las perspectivas del consumo y la inversión.

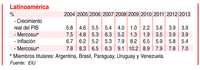

El crecimiento real de las exportaciones se reducirá de forma brusca conforme la demanda de la OCDE se debilita, pero se beneficiará de una tasa de cambio más débil. En los años subsecuentes, las exportaciones podrían recuperarse por la reciente expansión de la capacidad del sector industrial y del agrícola. A corto plazo, el crecimiento del PIB caerá a 2.4% en 2009, y se espera que se recupere de forma moderada a 3.2% en 2010 (aunque podría ser menor, dependiendo de la duración y profundidad de la crisis en la OCDE).

En México se pronostica que el crecimiento de PIB caiga a 0.2% en 2009, por abajo del ya débil 1.8% de 2008, y existe el riesgo de que el pronóstico para 2009 se reduzca. Esto refleja la debilidad del mercado estadunidense, destino de más de 80% de las exportaciones mexicanas. Como la inflación está muy por arriba de la meta oficial de 2-4%, el Banco de México no pudo reducir su política de tasas durante su reunión de noviembre de 2008, la cual la elevó en 75 puntos básicos a partir de mayo. La reciente devaluación del peso tendrá cierto impacto inflacionario, pero se verá atenuada por la caída de los precios de materias primas, por lo que EIU espera que la inflación decrezca a partir de principios de 2009. Esto permitirá que el banco central reduzca tasas el próximo año, lo que, junto con estímulos fiscales y mayor inversión en infraestructura, debería atemperar el impacto de la crisis estadunidense.

A mediano plazo, el crecimiento del país seguirá dependiendo del ciclo económico de EU. El ambiente político sólo favorecerá un relativo avance de la reforma estructural en los próximos años, lo que impedirá una mejora significativa de la competitividad. La reforma energética aprobada a finales de octubre podría detener, pero no revertir, el deterioro de la producción petrolera mexicana, lo cual tendrá impacto sustancial en las finanzas públicas.

En Argentina, un periodo de boyante crecimiento económico, impulsado por la recuperación de la crisis de 2001 y estimulado por una pródiga inversión pública, ha llegado a su fin. Se prevé que durante 2009 el crecimiento se reduzca a sólo 0.5%, lo que ocasionará que el PIB per cápita real caiga por primera vez desde 2002. La presión inflacionaria se ha elevado en forma brusca conforme la producción ha incrementado su potencial, respaldada por una política fiscal de estímulos y de tasas de cambio. Las cifras oficiales de inflación se mantienen alrededor de 9%, pero algunos creen que la inflación real es mucho más alta, y que la consecuente erosión del poder adquisitivo provocará que el consumo privado se estanque.

Aunque Argentina se beneficie de la sólida demanda asiática de muchos de sus productos, está expuesta a las vacilantes economías de la Unión Europea, lo que podría reducir el crecimiento de sus exportaciones. A partir de septiembre, la divisa argentina se ha depreciado contra el dólar estadunidense, pero la reciente estatización de las pensiones públicas podría darle las armas necesarias para evitar una disminución aún más grave durante los próximos trimestres.

Sin embargo, el temor de un aterrizaje difícil ha provocado un fuerte aumento en las primas de riesgos de los bonos argentinos, y existe la posibilidad de un ajuste más drástico, ante el incremento de la volatilidad global.

En años recientes, masivos estímulos fiscales sustentados en los ingresos petroleros han impulsado el boyante crecimiento del PIB venezolano. Pero el auge ha concluido, y ante precios de petróleo casi 70% por debajo de los picos recientes, la economía enfrenta severos problemas en 2009-10. Considerando los inconvenientes políticos de reducir la inversión, es probable que el gobierno devalúe el bolívar a principios de 2009 para incrementar el valor de los ingresos fiscales en moneda local. Esto fomentará la inflación, que ya está a más de 30%, el índice más alto entre los principales países latinoamericanos.

EIU pronostica en Venezuela un índice inflacionario de más de 45% a finales de 2009, que erosionará los ingresos reales y afectará al crecimiento. Mientras tanto, la radicalización de la política económica, incluida la nacionalización de sociedades anónimas y el temor de más expropiaciones, producirá una importante contracción de la inversión privada. Al combinarse con caídas continuas del volumen de las exportaciones de crudo, EIU espera una disminución del PIB de 3% para 2009, de un crecimiento de 3.5% estimado en 2008.

Traducción de texto: Jorge Anaya