Economist Intelligence Unit

Crisis 2009

AL, la región más vulnerable

Ampliar la imagen

Una res demacrada en un rancho de la provincia argentina de Santa Fe. La industria de la carne de vacuno y la producción de maíz y trigo han sido devastadas por la más dura sequía en la zona desde 1961

Una res demacrada en un rancho de la provincia argentina de Santa Fe. La industria de la carne de vacuno y la producción de maíz y trigo han sido devastadas por la más dura sequía en la zona desde 1961

Ampliar la imagen

Foto: Reuters

Foto: Reuters

Hace apenas unos meses, mientras la confusión financiera y económica hacía presa del mundo industrializado, América Latina, pletórica de optimismo, pensaba que sortearía lo peor. “La gente me pregunta sobre la crisis y les contesto: ‘pregúntenle a Bush’”, decía el presidente de Brasil, Luiz Inacio Lula da Silva, a principios de septiembre. “Es su crisis, no mía.”

Éste es ahora Lula: la producción industrial de Brasil cayó 6.2 por ciento anual a noviembre, según cifras difundidas esta semana: el mayor declive desde diciembre de 2001.

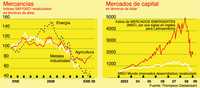

A lo largo del continente, la crisis ha deteriorado los niveles de riqueza. Claudio Loser, ex director del Fondo Monetario Internacional (FMI) para el hemisferio occidental, calcula que 40% de la riqueza financiera de América Latina se pulverizó durante los primeros 11 meses de 2008 por el desplome de los mercados de valores y otros activos, y la devaluación monetaria. Esta pérdida de 2 mil 200 mdd podría reducir 5% la inversión doméstica en 2009, considera Loser.

Por si fuera poco, los flujos crediticios del extranjero se han contraído bruscamente y la región, que en su mayoría depende de las materias primas de exportación, ha sido fustigada por el desplome de precios. El deterioro en América Latina de los términos de intercambio –el precio de las exportaciones dividido por el de las importaciones– podría golpear incluso de manera más severa que la crisis crediticia, dice Loser, que ahora colabora con Diálogo Interamericano, en Washington. “El hecho de que los términos de intercambio hayan sido hasta ahora contrarios a las economías latinoamericanas en las áreas de agricultura, minerales y petróleo va a afectar muy duro a la región”, asevera Claudio Loser.

Territorio negativo

Las expectativas de crecimiento se han visto reducidas. Los economistas esperan que el PIB de la región se eleve sólo 1.4% este año, aunque creen que México resbalará un poco hacia territorio negativo. El balance de los riesgos es más que negativo. En el mejor de los casos, el progreso económico de 570 millones de personas casi se detendrá, y los pobres serán los más afectados, según la Comisión Económica para América Latina y el Caribe.

Pero el líder brasileño no estaba solo en su autocomplacencia. Las duras lecciones de las anteriores crisis financieras habían alentado la precaución entre los mandatarios latinoamericanos. Muchos gobiernos habían limitado el crédito exterior tanto para sectores públicos como privados. Mantuvieron a la baja sus índices de endeudamiento, decidieron hacer flotar sus divisas para evitar crisis devaluatorias y construyeron reservas de divisas extranjeras. Y vigilaron como halcones sus bancos, lo cual aseguró que éstos se mantuvieran casi libres de deuda tóxica estadunidense.

En consecuencia, muchos economistas y funcionarios gubernamentales consideraban que la región estaba en mejor situación que nunca en 50 años para resistir un golpe severo. Pero el peor shock global en 75 años ha expuesto las debilidades enmascaradas por los números integrados.

Una de esas debilidades, en Brasil y México, fue una serie de fallidos contratos de derivados que las empresas suscribieron con un grupo de bancos de inversión. Esto las precipitó a una rebatiña por obtener dólares, lo que ocasionó el desplome del real brasileño y del peso mexicano en octubre. “La ironía es que esto sucedió en la parte corporativa, mientras vigilábamos estrechamente a los bancos”, dice Guillermo Ortiz, gobernador del Banco de México.

Los países que se han salvado de la crisis crediticia son los que ya estaban excluidos de los mercados financieros internacionales. Pero este grupo –Ecuador, Venezuela y Argentina– no evadirá la recesión.

Los gobiernos de estos países gastaron con liberalidad durante el auge de materias primas. Los presidentes Hugo Chávez, de Venezuela, y Rafael Correa, de Ecuador, aprovecharon los precios récord del petróleo, y Argentina, que grava las exportaciones agrícolas, se regodeó con los precios de sus mercancías. Ahora estas economías están en apuros. A diferencia de Chile y de algún otro, sus gobiernos no guardaron nada para esta época de vacas flacas.

Sin la posibilidad de obtener recursos mediante emisiones de deuda, se verán obligados a refrenar sus gastos, lo que acentuará la recesión: una clásica política fiscal procíclica. Ecuador se encuentra aún más constreñido por su economía dolarizada, lo que implica que no podrá adoptar una política monetaria independiente.

Hace poco, Ecuador y Argentina tomaron medidas para aflojar la camisa de fuerza. Ecuador anunció el mes pasado que declararía una moratoria a la deuda exterior por segunda ocasión en una década. Argentina ha nacionalizado los fondos privados de jubilación, con lo que se hizo de más recursos para pagar sus deudas.

Sin embargo, es posible que el margen de acción que esto proporciona a los gobiernos se vea contrarrestado por la pérdida de confianza. La nacionalización en Argentina, por ejemplo, fue seguida de un minivuelo de capitales al vecino Uruguay por temor de que el gobierno, emulando a sus antecesores, estatizara los depósitos bancarios. Una historia de crisis financieras y moratorias reduce las opciones de Argentina. El terror popular ante gobiernos que degradan su moneda implica que, como instrumento solitario, la devaluación es inútil porque cualquier beneficio lo anula la inflación.

No sólo la historia de Argentina constriñe sus opciones políticas. En toda la región la interrogante es si los gobiernos latinoamericanos tienen la credibilidad suficiente para enfrentar la recesión flexibilizando sus políticas monetarias o fiscales. Algunos economistas sostienen que la política económica no ha mejorado de manera sustancial.

Incluso en tiempos de auge, el crecimiento latinoamericano no ha igualado los niveles de los mejores actores de Asia. Esto, dicen, se debe a obstáculos estructurales –como monopolios, burocracia y mercados laborales poco flexibles– que los gobiernos han sido incapaces de eliminar. Incluso el ejemplar Chile mantiene un sistema de indexación que refleja los aumentos de precios de manera directa en los salarios. Esto alimentó la inflación del año pasado. Si algún país ha construido credibilidad, ése es Chile. Santiago ha logrado un superávit fiscal equivalente a 6-7 por ciento del PIB durante los tres años anteriores y ahora tiene capacidad para incrementar su inversión pública. Chile está en “mucho mejor posición que otras naciones para enfrentar esta turbulencia”, dice Andrés Velasco, ministro de Hacienda.

Tanto Chile como Brasil tienen instrumentos de los que no disponen algunos países industriales. Ambos han sido capaces de canalizar crédito al sector privado a través de la banca pública. El banco central de Brasil liberó miles de millones de reales en reservas obligatorias para aliviar los problemas de liquidez de la pequeña y mediana banca.

Aun si la crisis persiste, esa capacidad marginal de maniobra servirá de poco. Incluso Brasil, con reservas nominales de divisas de más que 200 mil mdd, podría tener problemas si la paralización del crédito se prolonga en el año.

Parte de estas reservas está comprometida en contratos a futuro en moneda extranjera y swaps, dicen los economistas; y más de un cuarto de la deuda pública brasileña de más de 600 mil mdd vencerá en menos de un año. Y aunque la mayor parte esté denominada en moneda local más que en divisas extranjeras, la posibilidad de que los titulares extranjeros de deuda continúen su éxodo es desalentadora.

Parte del problema, dice Ricardo Hausmann, de la Universidad Harvard, proviene de los esfuerzos estadunidenses por sacudirse la crisis. Se espera que Washington emita billones de dólares de deuda para rescatar su sistema financiero, salvar su industria automotriz y reflacionar su economía. Pero esto significa que “las personas no estén dispuestas a prestar a casi nadie a no ser que sea el Tesoro estadunidense”, lo que ocasiona que países de “buen comportamiento” –Brasil, Colombia, México y Perú– pierdan acceso a gran parte del financiamiento externo.

Guillermo Calvo, de la Universidad Columbia, dice que esto muestra que EU “ha contribuido a la expulsión del sector privado de la economía en América Latina y otros mercados emergentes”. Él y Hausmann están entre quienes estiman que este año el sector público de la región requiere 250 mil mdd sólo para pagar la deuda que vencerá y proporcionar apoyo presupuestario.

En estas semanas Brasil, Colombia y México han efectuado emisiones de bonos, lo que sugiere que los mercados internacionales no están totalmente cerrados a ellos. Pero no es aún evidente su relevancia. Si los países no pueden recaudar las sumas que necesitan, los gobiernos podrían sentirse obligados a imponer restricciones a la importación, controles de capital y, lo que es peor, políticas de “empobrecer al vecino”, como los aumentos arancelarios y las devaluaciones competitivas que acentuaron la depresión en la década de 1930.

De mala gana

Para evitar esto, opinan ciertos economistas, el FMI y otras instituciones financieras internacionales –que hoy prestan mucho menos de 100 mil mdd anuales a sus clientes gubernamentales del mundo– deben movilizar recursos sin precedentes. Y abogan por la creación de un fondo especial que adquiera valores públicos y privados en economías emergentes sin estigmatizar a sus acreditados de la manera en que lo han hecho en el pasado los programas tradicionales del FMI.

A menudo, los países latinoamericanos han recurrido, de mala gana, al FMI y a sus organizaciones hermanas en busca de ayuda para resolver alguna crisis. Aunque es muy probable que esta vez la región necesite de nuevo de estas instituciones para superar una crisis profunda cuyos orígenes son tan distantes, es dudoso que existan los mecanismos o los recursos necesarios necesarios para esa tarea.

Fuente: EIU

Traducción de texto: Jorge Anaya