Reporte Económico

Inflación, salarios y tipo de cambio 2008 (segunda y última)

El índice de la Canasta Básica (CB), un derivado del índice Nacional de Precios al Consumidor (INPC), incluye únicamente los bienes y servicios de primera necesidad o de consumo popular, y es por ello de referencia del Salario Mínimo (SM). A este último, sin embargo, usualmente se le asignan incrementos anuales inferiores a los de la Canasta Básica, por lo que dicho salario – que de por sí incumple con el mandato legal de permitir la manutención de una familia – se ve para colmo erosionado en su poder adquisitivo. En 2008, por ejemplo, los precios de la CB crecieron 8.3% y el SM sólo aumentó 4.6% este primero de enero.

En lo que va de esta década (2000-2008) el aumento de pre-cios de la Canasta Básica ha sido superior al de los salarios mínimos en todos los años (siendo el peor 2008), excepto en 2001 y marginalmente en 2005 (Gráfico 6). En los nueve años del periodo, la Canasta Básica suma un incremento acumulado de precios de 63.2% mientras que el Salario Mínimo (incluyendo el incremento de este primero de enero) suma sólo 51.5%, esto es, muestra un rezago de 11.7 puntos porcentuales, o bien una pérdida de poder adquisitivo de 18.6%.

Este agravio social no es desde luego privativo del salario mínimo; en un país al revés como el nuestro, la inflación afecta normalmente más a quienes menos ingresos perciben. Segmentando la inflación según el consumo por estratos de ingreso (Gráfico 7), ésta fue de 8.1% para quienes perciben menos de un salario mínimo y hasta tres; de 7.4% para entre tres y seis SM, y de 6.0% para quienes perciben más de seis minisalarios.

Considerando integralmente el índice Nacional de Precios Productor (INPP) (con mercancías y servicios), el incremento correcto fue de 7.75% en 2008 (Gráfico 8)

El aumento de precios al productor fue particularmente se-vero en la Industria de Productos metálicos, maquinaria y equipo (10.1%); en la Electricidad y gas (11.7); en la Papelera, imprentas y editoriales (12.1); en la Construcción (13.1); en el Sector agropecuario (14.2), y en las Industrias metálicas básicas (18.5%).

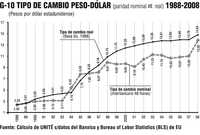

El tipo de cambio

Lo que tenía que pasar, pasó. El superpeso inflado, sobrevaluado artificialmente por las autoridades monetarias para “contener la inflación” abaratando lo importado y haciendo inviable la planta productiva nacional, finalmente cedió y el peso se derrumbó en caída libre 38%, de 10 pesos por dólar en julio de 2008 a 13.80 pesos al cierre de diciembre.

Según nuestras estimaciones (el Banco de México no se pre-ocupa por calcular la paridad real peso-dólar comparando su poder adquisitivo), el peso alcanzó su máxima sobrevaluación reciente (34.2%) en julio de 2008 (Gráfico 9), misma que con la caída disminuyó a 6.0% al fin del año, aunque no desapareció, pues la brecha de precios se amplió fuertemente el año pasado (0.1% de inflación en Estados Unidos contra 6.5 en México).

En otras palabras, para haber alcanzado su nivel real el tipo de cambio debió haber llegado al 31 de diciembre a 14.64 pesos por dólar y no a 13.80 (Gráfico 10). Al 29 de enero de 2009 la paridad se ubicó en 14.18 pesos por dólar.

Mantener una paridad real (e incluso cierta subvaluación) contra el dólar en particular es benéfico para México, para dar viabilidad a su planta productiva, generar empleo y mejorar la competitividad exportadora, pero ello debe ser el resultado de una política monetaria y cambiaria consecuente y sostenida de ajuste, y no la resultante de desplomes súbitos y descontrolados como el de 1994 y en menor medida el actual.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]