Crisis del capitalismo mundial/ VII

Keynes: centralidad de las expectativas de ganancias

l Libro Primero de El Capital nos enseña que no todo dinero es capital, que el dinero se vuelve capital cuando, de ser simple expresión de valor, se convierte en valor que se valoriza a sí mismo, en dinero que incuba más dinero. Por su parte,

“como agente consciente de este movimiento, el poseedor de dinero se convierte en capitalista. El contenido objetivo de este proceso de circulación –la valorización del valor– es su fin subjetivo, y sólo actúa como capitalista, como capital personificado, dotado de conciencia y voluntad, en la medida en que sus operaciones no tienen más motivo propulsor que la apropiación progresiva de riqueza abstracta. El valor de uso no puede, pues, considerarse jamás como fin directo del capitalista. Tampoco la ganancia aislada, sino el apetito insaciable de ganar” (p. 109, edición Fondo de Cultura Económica.)

Los capítulos 11 y 12 de la Teoría general, de Keynes, abordan el incentivo para invertir, elemento central del capitalismo. Hansen en su Guía de Keynes (Fondo de Cultura Económica, 1953) explica que el incentivo para invertir será fuerte si el “valor de un bien de capital adicional es mayor que su costo”. Esto equivale a que la tasa de ganancia esperada del bien de capital (a la que Keynes llama eficiencia marginal del capital1 o EMC) debe ser mayor que la tasa de interés para que haya incentivo a invertir. Por tanto, para Keynes el volumen de inversión en la economía estará determinado por la intersección de la curva de la EMC y la curva de la tasa de interés. Keynes supone que la EMC para cada tipo de bien de capital irá descendiendo a medida que aumenta la inversión en dicho bien porque el rendimiento probable bajará o porque la presión sobre las instalaciones que lo producen hará subir su precio. Nótese que esto supone que el último bien de capital invertido resulta en una ganancia neta (después de descontar los intereses) igual a cero. Con ello se maximiza la masa de ganancia, lo que coincide con el planteamiento de John Strachey de que en la teoría de Marx el conjunto del capital busca maximizar la masa y no la tasa de ganancia, como lo señalé en Economía Moral del 30/01/09. Con argumentos y bases teóricas muy diferentes, esta idea de Keynes sobre el descenso de la EMC coincide con la de Marx sobre la tendencia descendente de la tasa de ganancia, como lo he planteado en entregas anteriores de esta serie. Otra diferencia importante es que el planteamiento de Keynes está formulado en términos de expectativas y no en términos de valores observados, como parece ser el de Marx:

“Notará el lector que la EMC se define aquí en términos de expectativa del rendimiento probable y del precio de oferta corriente del bien de capital. Depende de la tasa de rendimiento que se espera obtener del dinero si se invirtiera en un bien recién producido; no del resultado histórico de lo que una inversión ha rendido sobre su costo original si observamos retrospectivamente sus resultados” (Keynes, Teoría General, p. 147).

Es la EMC esperada, y no la observada, la que determina la inversión. Keynes critica la teoría económica vigente (la neoclásica) por su carácter estático que no toma en cuenta las expectativas:

La teoría usual de la distribución, donde se supone que el capital da en el presente su productividad marginal [como ganancia] sólo es válida en una situación estacionaria” (pp. 149-150).

Keynes insiste en el papel de las expectativas y explica su accionar:

“La confusión más importante respecto al significado e importancia de la EMC ha sido consecuencia de no haberse advertido que depende del rendimiento probable del capital y no solamente de su rendimiento corriente. Esto puede aclararse mejor señalando el efecto que tiene la expectativa de modificaciones en el costo previsto de producción sobre la EMC, bien sea que se esperen esos cambios como resultado de alteraciones en el costo del trabajo, es decir, en la unidad de salarios, o de invenciones y nueva técnica. La producción resultante del equipo producido en la actualidad tendrá que competir, mientras dure, con la producción del equipo producido después, quizá a un costo menor en trabajo, tal vez por un técnica mejorada… Más aun, las ganancias del empresario (medidas en dinero) procedentes del equipo, nuevo o viejo, se reducirán si toda la producción se hace más barata. En la medida en que tales desarrollos se prevean como probables, o aun como posibles, disminuye en proporción la EMC producido en la actualidad. (pp. 151-152)

Y añade, ubicando la EMC como la variable clave de los ciclos económicos:

“Es importante entender la dependencia que hay entre la EMC… y los cambios en las expectativas, porque es principalmente esta dependencia la que hace a la EMC quedar sujeta a ciertas fluctuaciones violentas que son la explicación del ciclo económico” (p.154).

Al finalizar el capítulo 11 de la Teoría general Keynes dice que la razón de que el futuro económico esté ligado con el presente se encuentra en la existencia de equipo duradero

. Y en el siguiente capítulo pinta un cuadro vivo sobre lo extremadamente precario de las bases de conocimiento en las que han de basarse nuestros cálculos de los rendimientos probables

(p. 159). De esta afirmación, y de otras similares del capítulo 12 parten Foster y Madgoff:

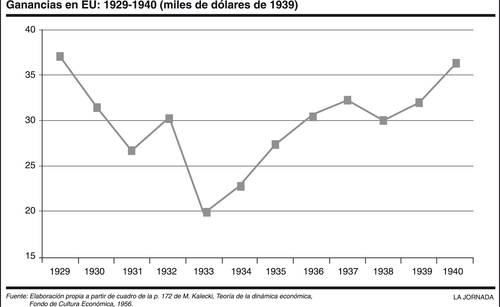

“Para que una economía capitalista funcione bien, el plusvalor que genera debe ser invertido en nueva capacidad productiva. Sin embargo, la inversión en el capitalismo moderno, argumentó Keynes, era en el mejor de los casos riesgosa, pues las decisiones de inversión que determinan el nivel del producto en el presente están basadas en las expectativas de ganancias de esta inversión durante varios años futuros. Bajo estas circunstancias, dominadas por la incertidumbre, la subinversión puede derivar de diversos factores, incluyendo la existencia de capacidades ociosas en planta y equipo, una sensación de que el mercado de bienes de consumo está o estará pronto saturado, una percepción de que la frontera externa para la expansión es limitada, etc. La recepción de la Teoría General en EU fue muy afectada por la recesión de 1937, en la que la economía de EU sufrió un cambio de tendencia a la baja muy fuerte, subiendo el desempleo del 14% al 19%... Los economistas se enfrentaron con el espectro de un estancamiento económico continuado. Alejándose de los modelos mecánicos en los que el tiempo está ausente, Hansen enfatizó las implicaciones de largo plazo del pensamiento de Keynes, presentando lo que se llamó la tesis del estancamiento”. (John Bellamy Foster y Fred Magdoff, The Great Financial Crisis, Monthly Review Press, Nueva York, 2009, pp. 12-13).

1 Lamentablemente la traducción al español de la Guía de Keynes, de Hansen (Fondo de Cultura Económica, 1953), traduce este término, correctamente traducido en la versión al español de la Teoría general de la ocupación, el interés y el dinero (Fondo de Cultura Económica, 4ª edición, 2003), como eficacia marginal del capital.