Crisis del capitalismo mundial /XV

Deflación y estancamiento económico en Japón

n el periodo de estancamiento de la economía japonesa (1991-2002) lo sorprendente, y preocupante, dice Paul Krugman, es que, a pesar de que se aplicaron las medidas usuales de política, se bajó la tasa de interés a casi cero y se pasó de superávit a alto déficit público (4.3 por ciento del PIB en 1996), la economía seguía estancada, como mostré en la entrega anterior (10/4/09). De manera muy tardía hubo un rescate bancario. Durante el auge de los años 80 los bancos prestaron descuidadamente y prevalecía una situación de pérdida de confianza en el sistema bancario, que le impedía a éste recaudar más fondos. Perplejo, Krugman se pregunta (mostrando la impotencia de la economía de la corriente principal

) si sería el envejecimiento de la población, o el nerviosismo sobre el futuro, pero Japón cayó en la temida trampa de la liquidez, concepto acuñado por Keynes, que significa que el público

prefiere atesorar su efectivo: ni lo gasta en consumo, ni lo invierte.

El titubeo que narré en la entrega citada, que llevó al gobierno a aumentar los impuestos en 1997, produciendo dos años seguidos de decrecimiento del PIB (véase gráfica de la entrega citada), estuvo motivado por la preocupación de que una población que envejece está generando compromisos de pagos futuros de pensiones y de mayores gastos médicos y, por tanto, debería estar ahorrando y no incurriendo en altos niveles de déficit. La vuelta al gasto deficitario en 1998 no reactivó la economía porque, en opinión de Paul Krugman, los inversionistas reaccionaron nerviosamente ante esta nueva política, agotando así el camino del gasto deficitario.

Krugman da un dato clave que en su esquema conceptual no parece grave: la población en edad de trabajar (la fuerza de trabajo potencial) está declinando de manera continua en Japón, mientras crece rápidamente la población jubilada. En contraste, en la teoría marxista de las crisis el monto de la fuerza de trabajo es determinante, ya que es sólo el trabajo vivo el que genera nuevo valor: plusvalía. Una economía con una fuerza de trabajo declinante está destinada al decrecimiento o, en el mejor de los casos, al estancamiento.1 Pero Krugman pasa a otra cosa. Antes de seguirlo veamos algunos datos demográficos del Japón que ilustran la importancia del punto: a) Mientras entre 1950 y 2009 la población aumentó de 82.8 a 127.2 millones, las proyecciones de Naciones Unidas prevén que de aquí en adelante declinará y que será de sólo 101.7 millones en 2050; b) entre 2005 y 2010 se prevé ya un estancamiento de la población: una tasa de crecimiento de 0.12 por ciento anual. c) la población ha venido y seguirá envejeciendo: la mediana de la edad, que era de sólo 22.3 años en 1950, aumentó a 32.6 en 1980 y a 44.4 en 2009, año en el cual fue ya la población nacional más vieja del planeta, y se prevé que será de 55.1 años en 2050; d) Japón es el país con esperanza de vida al nacer más alta del mundo: 82.7 años; e) sus tasas de mortalidad infantil (menores de un año) y de menores de 5 años son 3.0 y 4.2 por cada mil nacidos vivos, mientras en México los valores respectivos son: 20.5 y 24.7, casi 7 veces más altas; f) en 2009 el 35.8 por ciento de su población tiene 60 años o más y llegará a 44.2 por ciento en 2050. Cabe preguntarse si el problema económico del Japón no radica en su política migratoria, ya que a diferencia de otros países desarrollados, al parecer no cuenta con una inmigración significativa.

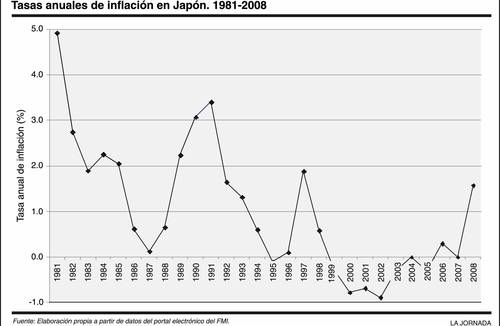

Krugman dice que otra opción para que Japón superara el estancamiento crónico, sería hacer lo necesario para que hubiera un poco de inflación. Para situar esta afirmación he preparado la gráfica anexa sobre la inflación-deflación en Japón y la comento al final. Para explicar el papel de la inflación, vuelve al tema de la trampa de la liquidez. Dice que desde la gran depresión en EU, ninguna economía había entrado en tal trampa y que los economistas estaban muy mal preparados (y desinteresados) para lidiar con una situación así. Continúo asombrándome sobre cuán pocos fueron los economistas del mundo que se percataron de lo importante que era la trampa del Japón como un asunto práctico y como un reto a nuestras doctrinas económicas.

La inflación es la solución para salir de la trampa de la liquidez, añade, ya que ésta derrite, en el tiempo, el valor real del dinero

. De manera más precisa, continúa, la solución es la inflación esperada que desestimula a la gente a atesorar dinero. Una vez que se toma en serio la trampa de la liquidez, se llega a la conclusión de que la inflación puede ser algo bueno porque ayuda a salir de esta trampa. Los promotores de la inflación, sin embargo, se enfrentan al fuertemente arraigado sentimiento que la estabilidad de precios siempre es deseable y que, por tanto, promover la inflación es crear incentivos perversos y peligrosos

. Concluye el capítulo sobre Japón diciendo que hacia 2003 ese país vivió una recuperación basada en el crecimiento de sus exportaciones a EU, y que la deflación se abatió un poco sin que hubiese aparecido la inflación. Que, por tanto, el escape es provisional y que es probable que vuelva a la trampa de la liquidez si la recesión es profunda. Las noticias sobre Japón muestran que, a principios de 2009, está sumido en una severa crisis y sus exportaciones abatidas drásticamente.

La gráfica muestra la realidad de la deflación-inflación en Japón durante las tres últimas décadas. En los años 90 sólo hubo dos años de deflación (crecimiento negativo de los precios). En cambio, de los 9 años observados del presente decenio, en 5 la tasa es negativa, en 2 es igual a cero, y sólo hay dos años (2006 y 2008) con inflación positiva. De esta manera, organizando la información por subperiodos, tenemos los siguientes resultados de tasa de crecimiento media anual del PIB y de los precios respectivamente: a) 1981-1983: 2.44 por ciento y 3.18 por ciento; 1984-1990: 4.6 por ciento y 1.57 por ciento ; 1991-2002: 1.09 por ciento y 0.57 por ciento ; y 2003-2008: 1.88 por ciento y 0.16 por ciento . Como se aprecia, la tasa de inflación ha ido sistemáticamente a la baja, pero esa baja no ha sido acompañada por una baja correspondiente del crecimiento, que sube, baja y vuelve a subir. La explicación de Paul Krugman del papel de la deflación en el estancamiento japonés no es consistente con los datos, por lo cual el papel que atribuye a la deflación en la crisis se derrumba.

1 En la entrega III de esta serie, señalé: “Los periodos de auge asociados con alzas en los salarios reales, decía John Strachey en los años 30, siempre terminaban en crisis por la caída en la tasa de ganancia. Marx había señalado que estos periodos eran heraldos de la crisis. La población es, entonces, el factor limitante último de las posibilidades del desarrollo capitalista, dice Strachey. Para sobrevivir, el capitalismo tiene que encontrar nuevas fuentes de abastecimiento de fuerza de trabajo explotable.