Fondos de cobertura

Martes 30 de junio de 2009, p. 29

Warren Buffett, uno de los más famosos inversionistas del mundo, dijo alguna vez que los derivados eran armas financieras de destrucción masiva

. A los bancos centrales les preocupa que los que se vendieron en los mercados extrabursátiles amenacen la estabilidad de todo el sistema financiero. Las empresas que dependen de derivados para limitar su exposición a la variación de precios de materias primas, tasas de interés o tasas de cambio, no pueden prescindir de ellos.

Varias firmas que utilizan derivados con la intención de administrar sus riesgos han sufrido últimamente enormes pérdidas, por lo menos en el papel. Las más afectadas han sido las líneas aéreas, muchas de las cuales pagaron para protegerse de los altos precios del combustible del año pasado, cuando el petróleo alcanzó su punto máximo en 147 dólares por barril. Puesto que el crudo cuesta ahora mucho menos, muchos han tenido que redocumentar el valor de esos contratos, incluso si aún faltaba mucho para que se vencieran. Entre los perdedores están Cathay Pacific Airways, que acumuló pérdidas por cerca de mil millones de dólares; Ryanair; Air France-KLM, y Southwest.

Sin embargo, las empresas parecen dispuestas a cubrir sus riesgos como siempre. Según un estudio de la consultora Greenwich Associates, el año pasado las grandes corporaciones estadunidenses, europeas y asiáticas recurrieron a fondos de cobertura para proteger 55% de su exposición a combustibles, por arriba de 45% del año anterior. Incluso ciertas líneas aéreas que tuvieron grandes pérdidas en derivados vinculados al precio del crudo compran más de ellos.

Hace poco Ryanair informó que ha firmado contratos para fijar el precio de 90% de su combustible durante los primeros nueve meses de este año, casi dos veces la proporción que invirtió en fondos de cobertura durante enero. Cathay Pacific compra instrumentos para protegerse tanto de una caída como de un incremento de los precios de combustibles.

La principal razón de este entusiasmo, dice David Carter, académico de la Universidad de Oklahoma y uno de los autores de varios artículos que estudian la cobertura de riesgo en los precios de combustibles en la industria de las líneas aéreas, es que con frecuencia los bancos están más dispuestos a prestar a las empresas que han reducido sus riesgos mediante instrumentos de cobertura. Esto a su vez les permite, por ejemplo, comprar activos baratos de sus competidores en problemas.

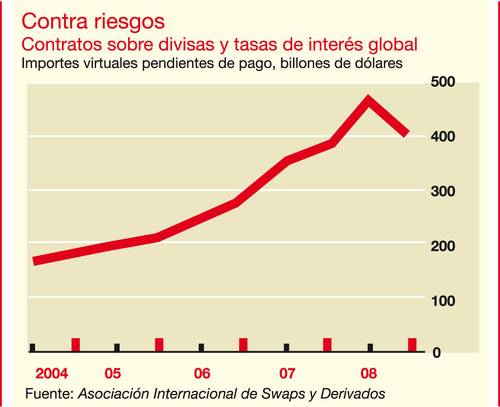

Lejos de terminar con el apetito por instrumentos derivados, la confusión en los mercados financieros del mundo lo ha aumentado. De las grandes corporaciones que Greenwich inspeccionó el año pasado, 38% adquirieron opciones para manejar las fluctuaciones de las divisas, por arriba de 28% de un año anterior, y el volumen de opciones monetarias que compraron se incrementó en una tercera parte. En general, el uso de opciones sobre divisas o tipo de cambio se ha elevado de manera radical en años recientes (ver gráfica).

Pero, de acuerdo con la Asociación Internacional de Swaps y Derivados, durante el segundo semestre del año pasado esas coberturas disminuyeron por primera vez desde 2001. Los bancos venden menos derivados y a mayor costo, debido en gran parte a la contracción crediticia. Muchas firmas, sobre todo las de calificaciones crediticias más débiles, han sido expulsadas del mercado de derivados por la poca disposición de los bancos a correr riesgos. Los banqueros dicen que sólo unas cuantas líneas aéreas de las más altas calificaciones crediticias han podido reforzar sus libros de cobertura durante los meses recientes para aprovechar los bajos precios del petróleo.

La renuencia de los banqueros se deriva de la naturaleza de los contratos de cobertura que, aunque no son préstamos oficiales, generan entre los bancos y su clientela responsabilidades que crecen o disminuyen conforme cambian las variantes subyacentes. Además, muchas líneas aéreas que contrataron coberturas de riesgo sobre su consumo de combustible cuando los precios del petróleo eran más altos acumularon enormes deudas virtuales con los bancos, aun cuando no tenían que hacer ningún pago hasta que los contratos se vencieran, en un momento en que los precios del crudo podrían haberse elevado de nuevo. Los importes involucrados pueden crecer hasta exceder los límites internos que los bancos fijan respecto de su exposición a clientes particulares o incluso industrias, los cuales les impiden otorgar crédito adicional o redactar nuevos contratos.

Las líneas aéreas no son las únicas afectadas. Por ejemplo, los exportadores indios de textiles se quejan de que sus bancos no les permiten adquirir nuevas coberturas monetarias debido a pérdidas en el papel sobre contratos vinculados al dólar. Los fondos de pensiones han resultado afectados también, en especial porque algunos se especializaron en derivados, entre ellos los fondos de cobertura contra la inflación, que el año pasado se agotaron por completo durante un tiempo.

Los fondos de cobertura disponibles se han encarecido, en parte porque los mercados tienen menos liquidez y son menos competitivos desde el colapso de Lehman Brothers, en septiembre pasado. Pero ahora los bancos también cobran de manera explícita por el riesgo crediticio que asumen al suscribir un contrato de derivados. Un cálculo del costo adicional que las empresas pagan a los fondos de cobertura de riesgo varía de empresa a empresa y de producto a producto, en especial porque depende de la capacidad de pago de quienes los compran. Pero hay quien dice que los honorarios bancarios han aumentado de menos de 0.1% del valor de un contrato a algo así como 2%.

Para muchas empresas, esos costos son prohibitivos. Las principales víctimas son los grandes exportadores de artículos manufacturados. Por ejemplo, ThyssenKrupp, firma industrial alemana, cubre su exposición monetaria cada vez que firma un gran pedido de exportación. De manera similar, la empresa británica aeroespacial Rolls-Royce está activa en los mercados de divisas porque la mayoría de sus ingresos son en dólares, pero muchos de sus costos los paga en libras.

Después del desplome de Lehman Brothers, a las empresas les preocupa que si su banco quiebra no puedan cobrar los contratos de cobertura que adquirieron. John Grout, de la Asociación de Tesoreros Corporativos, dice que algunos bancos perfectamente solventes se han deshecho de contratos de derivados invocando oscuras cláusulas de rescisión que habían prometido a sus clientes que jamás usarían.

Los bancos, mientras tanto, temen que algunos de sus clientes escasos de fondos puedan dejar de pagar. El resultado, dice un banquero involucrado en asesoría empresarial, es que muchos solicitan a las empresas que garanticen sus deudas en contratos de derivados. En efecto, muchos bancos se aproximan a disposiciones como las que los reguladores piensan imponer: trasladar la mayoría de derivados a divisas y centralizar su compensación.

Sin embargo, esas disposiciones son también preocupantes para muchas grandes corporaciones. Convertir pérdidas en el papel en pérdidas reales representa una enorme disminución del crédito. Al parecer, lo único más peligroso que tener demasiados derivados flotando alrededor del sistema financiero sería tener demasiado pocos.

Fuente: EIU

Traducción de texto: Jorge Anaya