Inflación y tasas de interés

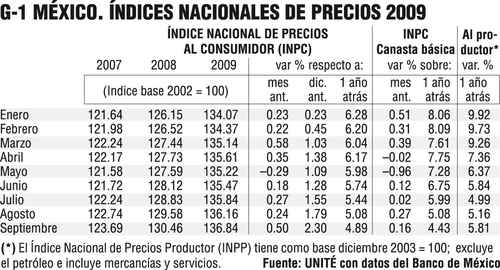

egún el Índice Nacional de Precio al Consumidor (INPC) del Banco de México, la inflación sep. 2008-sep. 2009 fue de 4.9%, y la acumulada en este año (ene.-sep. 2009) de 2.3% (Gráfico 1).

En el mismo periodo, el índice de la Canasta Básica aumentó 4.4% y el Índice de Precios al Productor 5.8%.

Por objeto del gasto, los precios de septiembre 2009 comparados con los de un año antes aumentaron: en Alimentos 9.2%, destacando los incrementos en frutas y hortalizas (19.4), azúcar (64.9) y carnes (9.7); Ropa y calzado 3.6; Vivienda 1.0; Muebles y accesorios domésticos 7.2; Salud y cuidado personal 5.6; Transporte 4.6; Educación y esparcimiento 4.0, y en Otros servicios, 5.3% (Gráfico 2). En el caso de los precios concertados, destaca el incremento de las tarifas de autobuses urbanos (8.0%), los derechos por el suministro de agua (6.9), estacionamientos (6.0), y las cuotas de autopista (5.3%).

Por ciudades, en los 12 meses los mayores incrementos se registraron en, Tulancingo Hgo. (6.8%), Córdova Ver. (6.6), Campeche Camp. (6.4), Veracruz, Ver. (6.3), y La Paz BCS. (6.3); y los menores en: Cd. Juárez, Chih. (3.7); León, Gto. (3.7), y Mexicali BC. (2.4). En la ciudad de México la inflación fue de 4.8%.

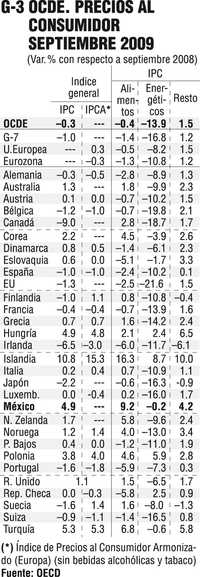

En el mismo periodo (sep-sep), un comparativo de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indica que la inflación promedio de los 30 países integrantes fue negativa en -0.3%, con deflación relevante en Irlanda (-6.5) y Canadá (-9.0%) (Gráfico 3). Los países con inflación significativa son: Hungría (4.9), México (4.9), Turquía (5.3) e Islandia (10.8%).

Tasas de interés

La disfuncionalidad y abuso de la banca que opera en México sigue gozando de cabal salud. El crédito sigue siendo escaso y excesivamente caro.

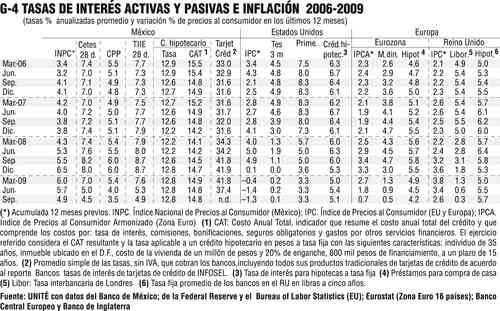

En la Europa del euro la inflación sep.-sep. se ubicó en 0.7%, el costo del dinero en el mercado en 0.5% y la tasa de interés para créditos hipotecarios en 4.2%. En Estados Unidos la inflación fue negativa (deflación) con -1.3%, la tasa preferencial de los bancos (prime) se ubicó en septiembre en 3.3, y la tasa hipotecaria en 5.0 (Gráfico 4). Esto es, a pesar del desequilibrio económico y financiero, las tasas pagadas a los ahorradores siguen siendo superiores o cercanas a la inflación, y las tasas cobradas a los receptores de crédito (hipotecario) se mantienen en torno a 5.0%.

En México, con una inflación de 4.9% ni siquiera los Cetes (Certificados de Tesorería) la compensan con su tasa (4.5), mucho menos los bancos. Según datos del servicio Finsat, una inversión de 25 mil pesos en pagarés a 28 días recibe (sep. 2009) un interés anualizado de 2.8% en promedio en los nueve bancos listados que aceptan este monto, con un rango que va desde el 1.75% que paga Banorte o el 1.85 de Scotiabank, hasta el 4.25 que paga Famsa o el 4.75% de Volkswagen Bank, tasas estas últimas que al menos minimizan el deterioro del ahorro por la inflación. Estas tasas apenas varían si la inversión-ahorro es de 150 mil pesos.

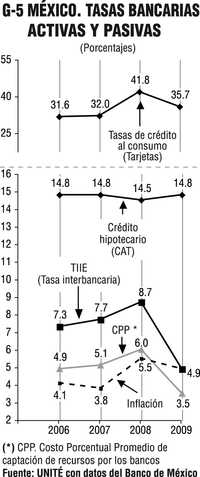

Pero los bancos en México no sólo pagan magros intereses (tasas negativas) a sus ahorradores sino que cobran intereses desproporcionados a quienes les prestan. El Costo Porcentual Promedio de captación de fondos de los bancos fue en septiembre pasado de 3.5%, pero a quien solicita un crédito hipotecario le cobran 14.8% (costo CAT), a un solicitante de crédito para la producción más de 20% y a un receptor de crédito al consumo (tarjeta) 36% (tasa simple) en promedio (Gráfico 5).

Estos diferenciales leoninos en las tasas bancarias dañan profundamente a quienes ahorran, a quienes requieren de un crédito y a la economía del país en su conjunto. Todo ello frente a una pasividad absoluta de las autoridades

bancarias y monetarias. (Saúl Herrera Aguilar)

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]

http://vectoreconomico.com.mx