Para comprender la crisis/ III

Guillén: crisis del régimen de acumulación con dominación financiera

rturo Guillén presentó una ponencia1 en la que se propone analizar los orígenes, causas y repercusiones de la crisis mundial. Sintetiza así su planteamiento inicial:

“El boom inmobiliario acompañó al boom de la nueva economía de los años noventa. Al concluir éste con la caída del Nasdaq, el sector inmobiliario continuó su expansión. La recesión 2000-2001 fue suave, en gran medida... [porque] la ‘burbuja de la nueva economía’ fue sustituida por la ‘burbuja de la vivienda’. El mundo siguió financiando el déficit en cuenta corriente de Estados Unidos, lo que facilitó el sostenimiento del consumo y de la inversión [en este país]”.

Aunque aquí percibe con gran claridad el papel de las burbujas, Guillén no da el paso adicional: sostener que las economías capitalistas necesitan hoy estas burbujas, como lo hacen los neomarxistas Foster y Magdoff, seguidores de Baran y Sweezy2. Describe cómo entre 2000 y 2005 se aceleró el ritmo de inflado de la burbuja inmobiliaria y presenta una cronología de la crisis inmobiliaria: el crecimiento en la cartera vencida de las hipotecas subprime, la caída en la venta de viviendas, en el mercado de bonos y derivados vinculados al mercado inmobiliario, y en la bolsa de valores que se había venido inflando por influjo de la burbuja inmobiliaria. Explica que el auge artificial había impregnado todo el sistema financiero y que, por ello, fue afectado en su totalidad por el estallido de la burbuja inmobiliaria; explica también el carácter internacional de su inflado y estallido y, por ende, el carácter mundial de la crisis. Advierte que las bruscas bajas en las tasas de interés decretadas por la Fed (banco central de Estados Unidos) y por otros bancos centrales, conllevan el riego de deflación (baja de precios: lo opuesto a la inflación) como la que vivió Japón en los noventas.

Guillén busca las causas de fondo

de ésta, la más severa de las crisis desde la Gran Depresión, en la explicación que la escuela regulacionista (Aglietta, Chesnais y otros) fórmula de la crisis de los setenta: como crisis del modo de regulación y del régimen de acumulación fordista. Guillén concibe también como una crisis asociada a la baja de la tasa de ganancia y que llevó, como reacción, a un conjunto de transformaciones impulsadas por los segmentos más poderosos del capital y por los gobiernos, para hacer frente a los problemas de valorización del capital

, entre ellas “una ofensiva de gran envergadura del capital contra el trabajo que aún continúa y que se acentúa con la crisis global con el fin de contrarrestar la baja en la tasa de ganancia”. Entre las medidas de esta ofensiva incluye la instauración de un régimen de acumulación con dominación financiera

(o financiarización), que en la ponencia de Boltvinik aparece no como algo deliberado sino como una forma espontánea de keynesianismo privado. Guillén explica que la financiarización significa que la esfera financiera somete a la economía real a sus necesidades; que el valor de mercado de las acciones pasa a ser el criterio de rentabilidad de la empresa; y que ésta queda ahora sometida a los accionistas mediante controles a priori y ya no sólo a posteriori. En la esfera financiera la financiarización se expresa, añade, por la bursatilización, el papel creciente de la banca de inversión, los fondos institucionales y otros fondos privados. Sin embargo, lejos de brindar mayor estabilidad estructural, el régimen de acumulación con dominación financiera elevó la fragilidad y los riesgos sistémicos de la estructura financiera, precisa.

Guillén sostiene que la crisis actual es una crisis de deuda-deflación como lo han sido todas las grandes crisis financieras del capitalismo

, pero afirma que ahora la deflación abierta es contenida por la política monetaria y fiscal y se manifiesta a través de periodos prolongados de estancamiento económico con la reproducción de estructuras financieras frágiles validadas con el uso de los mecanismos estatales anti-depresión

, como los programas de salvamento (compras estatales de bonos y derivados tóxicos). Sin embargo, añade, no siempre se logra contener la deflación abierta: en marzo de 2009 los precios al consumidor registraron una declinación de 0.4 por ciento, la primera desde 1955

en Estados Unidos, y en agosto de 2009 veintiún países registraron decrecimientos mensuales en los precios al consumidor

. Señala que, aunque a partir de marzo de 2009 se está inflando una nueva burbuja bursátil (que lleva ya un aumento acumulado de 64 por ciento en el índice mundial de bolsas, MSCI), está por verse si es sostenible

, pues es bueno recordar, añade, que las bolsas tuvieron durante la depresión de los años treinta episodios pasajeros de optimismo, por algunas semanas o meses, para volver posteriormente de nuevo a la apatía

, y que algo semejante ocurrió en Japón durante los años noventa

. Por otra parte, señala que la crisis inmobiliaria representa el colapso de la bursatilización y, en un sentido más amplio, de un régimen de acumulación dominado por las finanzas

. Concluye, por ello, que las posibilidades de que Estados Unidos repita la experiencia japonesa de estancamiento económico durante toda una década, están abiertas.

Describe lo que llama el despliegue de la recesión generalizada

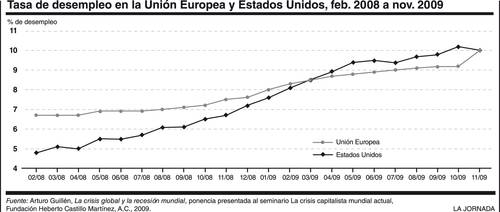

con datos del PIB hasta el tercer trimestre de 2009 y del desempleo hasta noviembre de 2009, para concluir que la actividad económica se ha paralizado en prácticamente todo el mundo con una sincronía sin precedentes. Oficialmente la recesión en EU tenía ya una duración de 20 meses, señala, haciendo de éste el ciclo depresivo más largo de la posguerra. En sus datos se aprecia que el PIB se contrajo durante cuatro trimestres consecutivos con un pequeño rebote en el tercer trimestre de 2009 y que la inversión fija lleva ya siete trimestres de contracción continua. Guillén identifica que al primer trimestre de 2009 se encontraban, con el criterio convencional, en recesión más de 20 países. La tasa de desempleo abierto en Estados Unidos más que se duplicó entre febrero de 2008 y noviembre de 2009 (de 4.8 por ciento a 10 por ciento) y en la Unión Europea aumentó en 50 por ciento: de 6.7 por ciento a 10 por ciento (véase gráfica) y todas las predicciones apuntan a que, aunque se recuperara la economía, el empleo no lo haría sino, en el mejor de los casos, mucho después. Guillén termina con una observación muy aguda:

Si bien los programas anticrisis de los gobiernos han implicado la movilización de enormes sumas de capital para estabilizar los mercados financieros y para contener la recesión, pareciera partirse de la idea de que una vez controlada la crisis mediante mecanismos keynesianos, todo volverá a ser como antes y el orden neoliberal será reestablecido sólo mediante ajustes menores. Los bancos y las corporaciones vuelven a las andadas y reanudan el carrusel de la especulación. ¡Business as usual!

1 Continúo hoy el examen de las ponencias presentadas al seminario La crisis capitalista mundial actual, organizado en 2009 por la Fundación Heberto Castillo, y que ésta publicará en un libro. En las entregas del 8 y 15 de enero de 2010 reseñé las ponencias de Armando Bartra y Luis Arizmendi.

2 Para el análisis del pensamiento de Foster y Magdoff, véanse las entregas del 27/02/09 y 6 y 20/03/09.