Deuda soberana

Martes 11 de mayo de 2010, p. 27

Luego de calentarse durante meses, la crisis de la deuda soberana griega ha hervido y ha desbordado la cacerola. La promesa de un rescate del FMI y otros países europeos, por 60 mil mdd o más, ya no basta para convencer a muchos inversionistas de retener sus bonos griegos. En Alemania, la oposición al rescate de Grecia hizo desaparecer la confianza de los mercados antes incluso del 27 de abril, cuando Standard and Poor’s (S&P) redujo la calificación de los bonos griegos a BB+, apenas debajo del grado de inversión. La agencia también degradó a A- la deuda de Portugal, y un día después la de España, de AA+ a AA.

Si el rescate hubiera sido rápido y sin discusiones, acaso los inversionistas habrían conservado sus bonos griegos a tasas tolerables de interés. Que los presuntos rescatistas no reúnan todo el dinero que prometieron es uno de los riesgos que los tenedores de bonos no quieren correr. Otro es que Grecia no logre digerir el programa de reforma presupuestal y económica que se le impone como condición para el rescate.

Una preocupación más es que, aun si el programa marcha, las deudas que Grecia continuará acumulando serán demasiado grandes para su débil economía. The Economist ha calculado que su deuda pública ascendería a 149% del PIB hacia 2014 aun si el déficit se redujera conforme a lo planeado, lo que implica sostener un recorte brutal de 12 puntos porcentuales del déficit presupuestal primario (excluyendo costos de intereses). Los profundos recortes sólo prolongarán la recesión en Grecia. Los salarios caerán, y ambas influencias reducirán el PIB y dificultarán aún más el manejo de la crisis.

Grecia necesita tanto dinero que sólo el financiamiento abierto del FMI y del resto de la zona euro le evita caer en mora. El fondo de 60 mil mdd anunciado el 11 de abril bastaría para cubrir el déficit presupuestario y pagar las deudas antiguas por el resto de 2010, pero puede que el país necesite otro tanto en 2011 y aún más posteriormente. En un año promedio, tiene que refinanciar unos 52 mil mdd de su deuda (este año, se crea o no, es benigno en términos de redenciones). Añádanse los 91 mil mdd de financiamiento fresco que podría necesitar para cubrir sus déficit presupuestales acumulados hasta 2014, y se tendrá una idea clara de la dimensión del fondo de rescate.

Con todo, los presuntos rescatistas de Grecia tal vez crean no tener más opción que seguir adelante con el rescate. Una moratoria que redujera el valor de la deuda pública griega a la mitad o más baldaría los bancos del país (S&P ya degradó a cuatro al nivel de basura) y desencadenaría un pánico financiero aún mayor en Europa.

Algunos países europeos podrían sentir la tentación de dejar que Grecia caiga en mora, obligar a los inversionistas no bancarios a sufrir la pérdida y usar los fondos que se usarían en el rescate griego para fortalecer sus propios bancos. Eso costaría quizá unos 69 mil mdd en caso de que, como teme S&P, una restructuración de la deuda griega originara pérdidas hasta de 70%. Pero si Grecia incurriera en mora, de todos modos sus socios de la UE tendrían que financiar su déficit presupuestal. Parece que no hay opciones para Grecia que no sean muy costosas para sus socios.

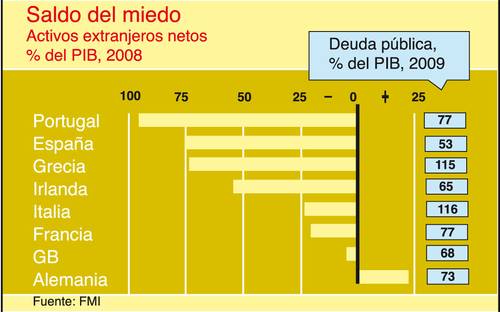

Puede que otros países necesiten una manita también. Hay cada vez más ansiedad por el mal estado de las finanzas públicas de Portugal, Irlanda, Italia y España. Cada uno de estos países tiene alguna combinación de un gran déficit presupuestal y alta deuda pública, aunque ninguno sufre la estrechez financiera de Grecia.

Portugal es el primero en la mira de los mercados. El rendimiento de su bono a 10 años se elevó a 5.7% el 28 de abril, el más alto en más de una década, a raíz de las degradaciones de S&P y la ansiedad por el rescate griego. Aunque su déficit presupuestal del año pasado representaba 9.3% de su PIB, fue menor que el de Grecia. Su deuda pública, de 77% del PIB el año pasado, es también menos alarmante, lo cual es en parte resultado de un programa de reducción del déficit en los años anteriores a la crisis financiera global, que da al gobierno portugués una credibilidad de la que carece el griego.

Sin embargo, Portugal comparte tres debilidades con Grecia. Primero, su economía es pequeña (de hecho más que la griega); representa apenas 2% del PIB de la zona euro. Ofrece poca diversificación a los inversionistas.

Una segunda debilidad es la competitividad. Grecia por lo menos tuvo un auge luego de unirse al euro en 2001. Portugal pareció agotar los beneficios de la moneda antes de que naciera la divisa. Creció de manera saludable a finales de la década de 1990, cuando las tasas de interés cayeron para igualar las de Alemania con vistas a la creación del euro, pero jamás se recuperó en forma convincente de la caída que vino después. El PIB creció a un promedio anual de menos de 1% entre 2001 y 2008, y el crecimiento de la productividad fue débil.

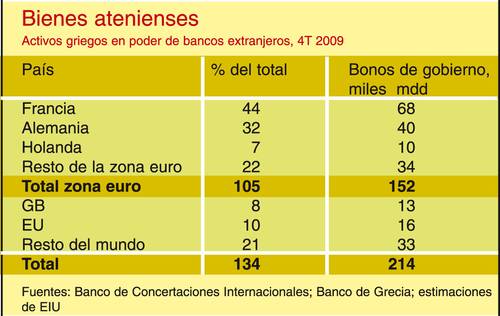

Buena parte de la deuda total portuguesa está en poder de bancos extranjeros, por unos 257 mil mdd, un 120% del PIB, la mayor parte de la cual ha ido a propietarios de casas y negocios. Y al igual que en Grecia, el grueso de la deuda pública también está fuera del país y la baja tasa de ahorro interna lo obliga a depender de compradores extranjeros de deuda nueva.

¿Podría el contagio extenderse más? España parece la más vulnerable. Su dependencia en el financiamiento externo corre a la par con la de Grecia. Su carga de deuda pública, de 55% del PIB el año pasado, significa que su posición fiscal está entre las menos preocupantes de todos los países ricos (aunque lo abultado del déficit indica que la carga crece rápidamente). Su mayor tarea es convencer a los inversionistas extranjeros de que su economía revivirá sin mayores inyecciones de crédito.

Aunque Italia tiene una alta carga de deuda pública, puede confiar en que los ahorradores internos compren sus bonos gubernamentales. Su deuda externa neta y su déficit en cuenta corriente son relativamente pequeños según las normas de países ricos. En el caso de Irlanda, muchos de sus activos en manos de extranjeros son fábricas y oficinas, más que bonos y préstamos, así que es menos proclive a una parada súbita del financiamiento externo.

¿Será que los sacudimientos en Grecia anuncien un mayor retiro de los inversionistas en deuda soberana?

Fuente: EIU

Traducción de texto: Jorge Anaya