Pronóstico Regional

Martes 27 de diciembre de 2011, p. 16

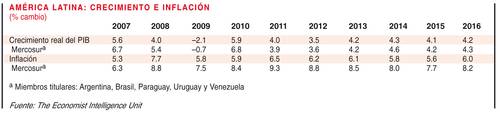

El crecimiento del PIB se desacelerará en el periodo de pronóstico, luego de un fuerte repunte en 2010 (cuando el PIB regional llegó a 5.9%). Estimamos que el crecimiento se redujo a 4% en 2011 y prevemos que bajará a 3.5 en 2012, en el contexto de la contracción en la zona euro y el accidentado crecimiento en EU. De 2013 en adelante esperamos que el crecimiento se acelere y promedie 4.2% en 2013-16, sostenido por sensatas políticas macroeconómicas, una demanda doméstica resistente y una recuperación de la actividad económica en la zona de la OCDE.

En meses anteriores los principales problemas que enfrentaban los trazadores de políticas eran la inflación y la apreciación de divisas. Respondieron restringiendo la política monetaria y aplicando un conjunto de medidas para evitar la apreciación de sus divisas y apoyar la competitividad de sus exportaciones.

El crecimiento de la crisis de la zona euro desde mediados de año ha transformado las condiciones en los mercados financieros mundiales y conducido a una revaluación de las prioridades. Conforme los inversionistas han adoptado una postura de aversión al riesgo, las divisas latinoamericanas y de otros mercados emergentes se han debilitado, lo cual ha dado cierto respiro a quienes se preocupaban de una excesiva fortaleza monetaria. Entre tanto, a la luz de la amenaza planteada por la crisis en la zona euro, la mayoría de los bancos centrales han detenido los ciclos de restricción monetaria o bien dado marcha atrás y comenzado a relajar la política monetaria en un intento por proteger sus economías contra el riesgo de recesión. La excepción ha sido Colombia: la inflación sigue siendo la prioridad, contra el trasfondo de un sostenido crecimiento del PIB.

Brasil relaja su política monetaria

El Banco Central de Brasil (BCB) fue el primero de varios bancos centrales de países en desarrollo que aplicó la liberación monetaria. En una acción sorprendente, el BCB redujo la tasa de referencia en 50 puntos base a finales de agosto y de nuevo en 100 puntos en total en octubre y noviembre, abriendo el camino a otros recortes por 75-100 puntos que prevemos para principios de 2012. Para impulsar el crédito, también ha comenzado a revertir las restricciones al crédito introducidas a finales de 2010, cuando la economía estaba en riesgo de sobrecalentarse. El cambio de política conlleva riesgos, dada la prevalencia de la indexación, la pegajosa

inflación del precio de los servicios y las expectativas de salarios. Aunque la inflación se redujo a 7% en octubre de 7.3 en septiembre, prevemos que se mantendrá arriba de la meta central (4.5%) en 2012-16, en particular a medida que la política fiscal se vuelva más expansiva, a partir de 2012.

Mantenemos nuestra estimación de crecimiento del PIB brasileño en 3% para 2011, a la luz de la anterior restricción de política monetaria y el debilitamiento de la economía mundial. Esto representa un fuerte descenso respecto del crecimiento de 7% en 2010. Pronosticamos un modesto repunte a 3.5% en 2012, ayudado por el actual ciclo de liberación monetaria. Creemos que la economía luchará por crecer arriba de 4.5% a mediano plazo, a menos que la tasa de inversión se eleve de su actual nivel de un 19% del PIB.

México: incertidumbre en 2012

Un crecimiento del PIB más fuerte de lo previsto en el tercer trimestre de 2011 en México nos ha llevado a revisar al alza nuestra estimación para el año de 3.4 a 3.9%, mayor que la de Brasil. El crecimiento en el tercer trimestre (ajustado estacionalmente) fue de 4.4%, impulsado sobre todo por un fuerte desempeño de la industria y los servicios (con aumentos de 0.5% y 1.6% respecto del trimestre anterior, respectivamente), aunado a un notable comportamiento del sector primario, que obtuvo la mayor tasa de crecimiento trimestral desde 1994 (11.8% respecto del trimestre anterior). Fue un resultado sorprendentemente sólido, dado el empeoramiento del panorama económico mundial y el trabajoso crecimiento en EU.

El panorama para 2012, año de elecciones presidenciales, es incierto. En contraste con el estancamiento de 2008-09, el gobierno ha reaccionado con rapidez, al anunciar en agosto medidas para impulsar el crecimiento del crédito e incentivar la inversión privada, seguidas en noviembre por esfuerzos para elevar el gasto de consumo y promover la creación de empleos. Entre tanto, el Banco de México ha indicado que podría recortar las tasas de interés. Sin embargo, pese a tener cierto éxito en diversificar el comercio, la economía mexicana sigue muy expuesta a EU, donde prevemos una reducción del crecimiento a 1.3% en 2012. En caso de un embargo de los mercados globales de capital, México podría girar sobre una línea de crédito flexible por 72 mil mdd con el FMI, disponible hasta 2013. En el supuesto de que la economía mundial se recupere en 2013, el crecimiento de México debe acelerarse hacia el final del periodo de pronóstico.

En otras partes de la región, los altos niveles de reservas en divisas extranjeras y las manejables cargas de deuda deben permitir a la mayoría de los países resistir un embargo de los mercados de capital mientras no se prolongue demasiado.

El panorama a mediano plazo en el crecimiento del PIB en América Latina sigue siendo positivo. Luego de la desaceleración de 2011-12, se espera que repunte a una tasa anual de 4.2% en 2013-16, con base en una continua consolidación de la estabilidad macroeconómica, creciente demanda interna y una dinámica demanda asiática de productos primarios blandos y duros exportados por países sudamericanos. Los precios de los productos primarios, aún altos, continuarán produciendo una pauta de crecimiento regional de dos velocidades, en la que las economías sudamericanas tendrán mejor desempeño y el resto de la región crecerá con mayor debilidad. En general, nuestro pronóstico a mediano plazo aún apunta a un desempeño positivo en relación con la tendencia a largo plazo en la región.

Fuente: EIU

Traducción de textos: Jorge Anaya