Inflación, salario y paridad real 2011(II y última)

ontinuando nuestra revisión anual de la inflación en el país, en el análisis del Índice Nacional de Precios al Consumidor (INPC) desglosado, se observa que si bien la cifra general promedio fue de 3.82%, sus impactos fueron diferentes según los estratos de ingreso de las familias, siendo los mayores aumentos en los bienes y servicios que consumen aquellos con ingresos entre 1 y 3 salarios mínimos (sm, 4.22%), entre 3 y 6 (4.11%) y menos de 1 sm (4.10%); el menor incremento se registró en los precios del consumo de las familias de mayor ingreso (más de 6 sm) con 3.66% situación que no es aislada, sino tendencial (Gráfico 5).

En la década anterior (2002-2011) el INPC acumulado para las familias con ingreso de hasta 1 salario mínimo fue de 52.2%; para las de 1 a 3 sm, de 52.0; para las de 3 a 6, fue de 49.0, y para las familias de más de 6 sm, fue de 43.9%

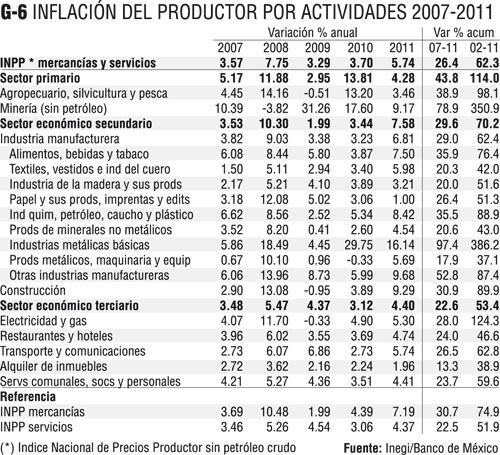

Inflación del productor

El Índice Nacional de Precios Productor (INPP) aumentó 5.74% en 2011. Desglosado por sectores, los precios de los bienes y servicios producidos en el sector primario (incluyendo minería) aumentaron 4.28%; los del sector industrial (secundario), 7.58, y los del sector servicios (terciario), 4.40%. Por segmentos, las mercancías aumentaron 7.19% y los servicios 4.37% (Gráfico 6).

En la década, ante un INPP acumulado de 62.3%, los precios del productor primario aumentaron 114%, los del secundario 70.2 y los del terciario 53.4%

Hacia adentro de cada sector, en el primario destaca en la década el aumento en los precios de venta de los productores agropecuarios, silvícolas y pesqueros (98%), así como en la minería (351%). En el sector secundario destacan los incrementos de precios de los productores de: Alimentos, bebidas y tabaco (76%); Química, petróleo, caucho y plástico (89); Metálicas básicas (386); Otras industrias manufactureras (87), y en la industria de la Construcción (90%). En el sector terciario fue particularmente relevante el aumento en Electricidad y gas (124%).

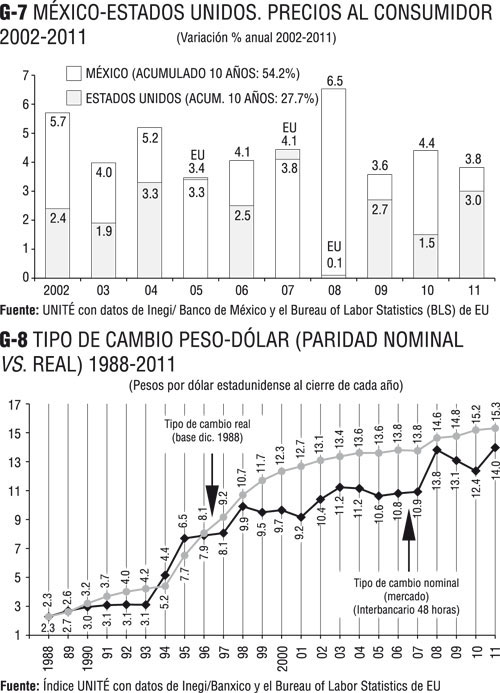

Tipo de cambio real

A falta de una paridad real del poder adquisitivo peso-dólar, basada en los precios de bienes comparables (comercializables), nuestro índice indicativo del tipo de cambio real se basa en un comparativo de los índices de precios al consumidor en México y en Estados Unidos a partir de 1988 (año de igualación).

En la década anterior, por ejemplo, los precios acumulados al consumidor aumentaron 54% en México y sólo 27%, la mitad, en Estados Unidos (Gráfico 7).

Según nuestro índice, el tipo de cambio real peso-dólar sólo ha empatado con la paridad del mercado (la que fija la oferta y demanda de dólares en la economía) en 1988 (año de fuerte devaluación), y en 1994-95 años de crisis y devaluación aguda, para retomar desde ahí una trayectoria de sobrevaluación inducida del peso, que si bien abarata lo importado y presiona a los precios internos a la baja, es un subsidio insano a los productos extranjeros que desplaza a los productores mexicanos y resta competitividad a nuestras exportaciones (Gráfico 8).

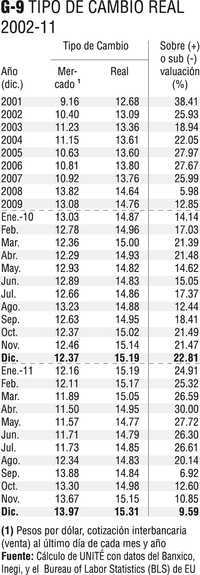

En 2011, las devaluaciones del peso en el segundo semestre redujeron significativamente la marcada sobrevaluación de abril (30.0%) que cerró en diciembre en 9.6%, cuando la paridad de mercado se ubicó en casi 14 pesos por dólar frente a una paridad real, según el índice, de 15.30 por dólar (Gráfico 9).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]

http://www.vectoreconomico.com.mx