Magreb y Medio Oriente

Martes 15 de mayo de 2012, p. 24

Crecientes disturbios en las calles y un empeoramiento de la contienda interna política amenazan con condenar a los estados árabes surgidos de la revolución a una magra cosecha económica. Si bien el débil clima mundial tampoco ha ayudado, los nuevos gobiernos, carentes de legitimidad y experiencia, han ofrecido políticas miopes e ineficaces. Los negocios operan en un limbo legal, los estímulos fiscales apresurados no han sido la panacea para el desempleo estructural y la desigualdad de ingresos, y el apoyo de donadores extranjeros ha tardado en materializarse o ha sido insuficiente. Así pues, ¿hacia dónde se dirigen Egipto, Túnez, Yemen y Libia, los cuatro países de la región que lograron derrocar a sus líderes por diversos métodos?

Egipto: dinero sangrante

Se puede decir que el cambio más dramático de fortuna ha sido evidente en Egipto. No hace mucho, EIU colocaba a ese país entre los llamados CIVETS (junto con Colombia, Indonesia, Vietnam, Turquía y Sudáfrica): una segunda fila de estados prometedores, después de los BRIC. No fuimos los únicos observadores en reconocer la promesa de Egipto: entre 2006 y 2010 la inversión extranjera directa en el país promedió unos 10 mil mdd al año; marcas tan destacadas (y diversas) como GlaxoSmithKline y Oracle apostaban al brillante futuro del Estado árabe más populoso.

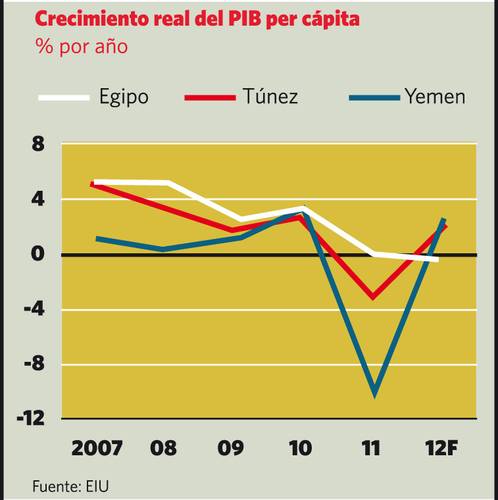

Sin embargo, de 2011 a la fecha la situación de Egipto ha empeorado en forma dramática. Las cifras más recientes del banco central ilustran la magnitud del deterioro económico: en 2011 la balanza de pagos pasó de un pequeño superávit a un enorme déficit de 18 mil 300 mdd. El turismo internacional fue ahuyentado por las noticias de violencia y la economía se ha paralizado. El crecimiento real del PIB alcanzó un raquítico 0.3% anual en el primer semestre del año fiscal egipcio (1º de julio-31 de diciembre). En comparación, el crecimiento fue de 7% en promedio anual en 2006-08, e incluso logró mantenerse en alrededor de 5% en plena recesión global de 2009-10.

Entre tanto, cualquier semblanza de estrategia económica a largo plazo ha cedido el lugar a un frenético manejo de crisis. En los primeros seis meses de 2011/12 los gastos en subsidios se elevaron 42% y los salarios y prestaciones del sector público aumentaron 27%, con lo cual las de por sí frágiles finanzas del país cayeron aún más en números rojos. En consecuencia, las tasas de los bonos del tesoro egipcio se han elevado y, exacerbadas por el deterioro en la balanza de pagos, las reservas en divisas extranjeras se han desplomado (de 35 mil mdd en enero de 2011 a 15 mil mdd en marzo de este año).

En Túnez, que el año pasado tuvo una transición más estable que los otros tres países, el gobierno presentó en marzo un nuevo presupuesto para 2012 que fue 10.7% mayor que la versión expansiva que ya estaba en vigor. Entre otras cosas, proponía congelar el precio de alimentos selectos subsidiados, elevar la inversión en las regiones pobres del interior, construir 30 mil unidades de vivienda y crear 100 mil empleos (ambas cosas improbables). La proyección de ingresos este año ha crecido casi 22%, con base en muy dudosas presunciones de ganancias sobre una mayor recaudación fiscal, ventas de activos confiscados y privatizaciones.

En Yemen, el presupuesto para 2012 parece no tener casi ningún fundamento real. Aprobado en abril, el primer presupuesto del nuevo gobierno de coalición, luego de la partida del presidente Alí Abdalá Saleh (gobernante desde finales de la década de 1970), prevé un incremento de 45.6% en el gasto, que supuestamente se cubriría en parte con un salto en la producción petrolera de los 140 mil barriles diarios actuales a 300 mil. El gobierno también prevé un repunte en el ingreso no petrolero sobre una previsión de crecimiento real del PIB de 6.7% (la nuestra es de menos de 5%).

Dolores de transición

En Libia, un gasto presupuestal sin precedente se dirige sobre todo a proyectos de desarrollo y reconstrucción, prioridad incuestionable luego de la guerra civil del año pasado. Además, la producción petrolera se recupera con rapidez y los enormes activos extranjeros (estimados en 60 mil mdd) deben proporcionar el medio para cumplir esos compromisos de gasto. Sin embargo, el país ilustra otro de los problemas que afligen a los gobiernos de transición. Existe un gran trecho entre aprobar un presupuesto y ejercerlo en realidad. En Libia la brecha es especialmente ancha, pues el país está obstruido por una desordenada burocracia (herencia del gobierno de más de 40 años del coronel Kadafi), regiones indómitas llenas de milicias armadas, y un liderazgo transicional tan desorganizado que está considerando dar un voto de desconfianza al gobierno designado por él mismo.

La incertidumbre política y el caos burocrático causan problemas en otros lados. Yemen sigue en desorden, y el poder del gobierno está severamente limitado. En Egipto, se supone que el Supremo Consejo de las Fuerzas Armadas entregará responsabilidades el 30 de junio a una coalición encabezada por los Hermanos Musulmanes una vez que se realice la elección presidencial, a finales de mayo. Sin embargo, aún no se definen las facultades del presidente, y el constante jaloneo en el proceso de formar un comité constitucional hace prever que no habrá tiempo para completarlo antes de que el nuevo presidente asuma el poder. Con la futura división de poderes en el aire, es comprensible que el FMI titubee en proporcionar un préstamo vital de 3 mil 200 mdd al país, en especial cuando los dos mayores partidos en el parlamento se oponen a él.

A la luz de los riesgos y sacrificios que pasaron los pueblos para deponer a los dictadores, no es sorprendente la palpable decepción ante la falta de progreso en combatir la desigualdad social y mejorar los niveles de vida. De hecho, en los casos de Egipto, Túnez y Yemen calculamos que el PIB per cápita será menor al final de este año que antes de las revoluciones.

¿Un poco de ayuda?

De lo antes dicho resulta claro que Yemen, Túnez, Egipto y en menor extensión Libia necesitan más apoyo directo de donadores para pasar el periodo de transición. Hasta ahora, las cantidades ofrecidas han sido variables. Por un lado, Túnez ha salido relativamente bien, al recabar unos mil 400 mdd en ayuda extranjera y condonación de deuda en 2012. En contraste, las reservas extranjeras de Yemen han caído casi 50% desde su punto más alto, en 2008. Aparte de un préstamo de emergencia del FMI por 93 mdd, los donantes han sido lentos para ayudar (el gobierno espera que esto cambie con una conferencia internacional de donadores, a finales de mayo). La situación de Egipto es tal vez peor, pues sus reservas extranjeras han caído más de la mitad desde la revolución, su divisa está bajo presión y la confianza en su solvencia fiscal se debilita.

En todo caso, el dinero de donadores no será suficiente si los gobiernos siguen dilapidando. La primavera árabe ha disparado una reacción regional contra la liberalización económica, pero todos los estados donde ha habido revoluciones están mal equipados para dar a sus poblaciones el respiro económico que desean o –excepto Libia– no pueden permitirse ese lujo. En realidad, el dividendo económico tardará en materializarse.

El clima de inversión sigue siendo difícil. La revuelta política ha tenido un impacto significativo en las empresas, las ganancias del turismo y los empleos, lo que ha elevado las percepciones de riesgo de los inversionistas extranjeros. En conjunto, las empresas parecen haber adoptado la postura de esperar a ver qué sucede, lo cual se confirma con evidencias del mercado privado de seguros contra riesgos potenciales, el cual tiene muchas dificultades para vender cobertura en regímenes autoritarios al parecer estables. Dicho esto, los inversionistas deben regresar con rapidez una vez que mejore la estabilidad, dadas las grandes oportunidades de estos mercados, en particular en Egipto.

Fuente: EIU

Traducción de texto: Jorge Anaya