Se rebasan parámetros internacionales para medir obstáculos a la competencia: ABM

Por ejemplo, la telefonía fija supera en tres veces lo aceptado

Instituciones financieras de gran tamaño pueden provocar riesgo sistémico y generar distorsiones que afectan a competidores

Viernes 8 de junio de 2012, p. 33

Por lo menos siete sectores clave para el funcionamiento de la economía y la generación de riqueza en el país presentan grados de concentración en pocas empresas, en una proporción que incluso triplica los niveles que en otros países son considerados obstáculos a la competencia.

En los sectores de telefonía fija, producción de cemento, televisión abierta, telefonía móvil y tiendas departamentales existen niveles de concentración por arriba de parámetros usados internacionalmente para determinar la existencia o no de condiciones de competencia –y por tanto de acceso y costo a los consumidores–, de acuerdo con información recopilada por la Asociación de Bancos de México (ABM).

El miércoles pasado, la Comisión Nacional Bancaria y de Valores (CNBV) reveló que en el primer trimestre del año cuatro grupos financieros, tres de ellos de origen extranjero y uno nacional, concentraron en el primer trimestre de este año tres cuartas partes de las utilidades del sector, conformado por 22 grupos financieros.

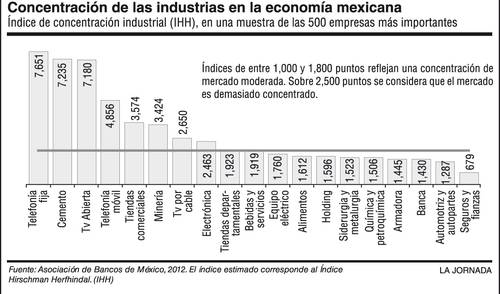

Medidas internacionales para determinar el nivel de concentración de la actividad económica muestran que en la economía mexicana existen varios sectores de relevancia para la generación de riqueza y el desarrollo, que muestran elevados niveles de concentración. Una de esas formas es el índice Hirschman-Herfindahl (IHH), comúnmente aceptado como una medida de concentración de mercado

, de acuerdo con el Departamento de Justicia de Estados Unidos, que recurre a esta metodología para sus investigaciones antimonopolio.

En el sistema legal de Estados Unidos se considera que índices de entre mil y mil 800 puntos reflejan una concentración de mercado moderada. Sobre 2 mil 500 puntos se considera que el mercado es demasiado concentrado.

En aquel país, cuando una fusión o adquisición de empresas lleva a un incremento del IHH de 100 puntos, se abre la posibilidad de una investigación antimonopolio por parte de las autoridades, de acuerdo con el Departamento de Justicia de Estados Unidos (se puede consultar en www.justice.gov/atr/public/guidelines/hhi.html).

La concentración de mercado en la industria de telefonía fija en México es de 7 mil 651 puntos según el IHH, es decir, tres veces el nivel de 2 mil 500 en el que ya se considera que existe una elevada concentración de actividad en pocas firmas, según el estudio elaborado por la Asociación de Bancos de México, a partir de la revisión de la participación de mercado de las 500 empresas más importantes del país.

Niveles elevados de concentración también se registran en la industria productora de cemento (con un IHH de 7 mil 235); en televisión abierta (7 mil 180); telefonía móvil (4 mil 856); tiendas comerciales (3 mil 574); minería (3 mil 424) y televisión por cable (2 mil 650).

El costo de la concentración

Este jueves La Jornada publicó que las utilidades de los 22 grupos financieros que operan en el país alcanzaron 26 mil 98 millones de pesos en el primer trimestre de este año. De ese monto, cuatro controladores concentraron 73.95 por ciento de las ganancias: BBVA Bancomer, Banamex, Santander y Banorte, los tres primeros de origen extranjero, de acuerdo con datos de la CNBV.

Los grupos financieros son controladores de bancos, casas de bolsa, casas de cambio, aseguradoras, administradoras de pensiones y arrendadoras, entre otro tipo de intermediarios.

La concentración que se refleja en las utilidades también es significativa en otros renglones. Es el caso de los activos: para el total del sistema alcanzan 5 billones 794 mil millones de pesos, de los cuales 70 por ciento está concentrado en los mismos cuatro grupos.

En el contexto internacional ha quedado demostrado que las instituciones financieras de gran tamaño, las que pueden provocar un riesgo sistémico, generan importantes distorsiones de mercado que sesgan la competencia, estableciendo barreras de entrada que difícilmente pueden ser superadas por sus competidores. En el caso de México, el impacto se magnifica por el grado de concentración que hay en la industria

, comentó a La Jornada Adalberto Palma, presidente de la Unión de Instituciones Financieras Mexicanas (Unifim), integrada por 53 firmas financieras con capital mayoritariamente mexicano, entre las que se cuentan bancos, casas de bolsa, Afore y operadoras de fondos.

–¿El grado de concentración de la industria financiera en México genera alguna dificultad para que las empresas obtengan financiamiento?

–Sí, debido a que los costos de captación de estas entidades son lo suficientemente bajos en comparación con sus competidores, lo cual les permite invertir parte de esta liquidez en operaciones menos riesgosas que el crédito a empresas, y aún así obtener una rentabilidad importante.