En 2000 representaba 6.7% de sueldos y salarios; en 2012 es de 17.1%: BBVA Bancomer

Mientras la economía avanzó 1.9% en una década, este financiamiento lo hizo 163.3%

Jueves 9 de agosto de 2012, p. 29

La proporción del sueldo que las familias mexicanas destinan al pago de sus deudas por el uso de préstamos al consumo y a la vivienda se triplicó en sólo una década, según datos oficiales citados en un estudio elaborado por BBVA Bancomer, el principal intermediario financiero del país.

El pago de intereses y por consiguiente la carga financiera de las familias por el uso de préstamos al consumo (renglón en el que se incluyen las tarjetas de crédito y los garantizados con la nómina) e hipotecarios aumentó rápidamente

en la última década, mencionó el documento Situación banca México, elaborado por el servicio de estudios económicos del Grupo BBVA, propietario de BBVA Bancomer.

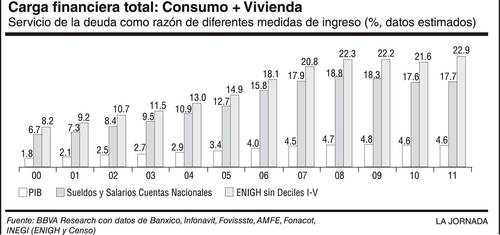

La carga financiera que enfrentan las familias para cubrir los intereses de sus créditos al consumo e hipotecarios con la banca y otros intermediarios no bancarios llegó a 661 mil millones de pesos al cierre de 2011.

Se trata de una cantidad equivalente a 17.1 por ciento del total de sueldos y salarios pagados a los trabajadores del país, de acuerdo con el estudio, y que también es comparable a 4.6 por ciento del producto interno bruto (PIB), es decir, al tamaño de la economía mexicana.

En 2000 el gasto realizado por las familias mexicanas por intereses de sus créditos bancarios se situó en 191 mil millones de pesos, suma que entonces representaba 6.7 por ciento de los sueldos y salarios, y 1.8 por ciento del PIB, documentó el reporte.

Para la elaboración del estudio, los especialistas de Bancomer consultaron los datos de la Comisión Nacional Bancaria y de Valores, de la Secretaría de Hacienda, el Banco de México y el Instituto Nacional de Estadística y Geografía.

La mayor carga financiera que enfrentan las familias mexicanas para cubrir el costo de los préstamos con la banca privada que opera en el país ha sido el resultado lógico del aumento en el crédito otorgado por el sector bancario en la última década, después de que el financiamiento al consumo y para la compra de vivienda fue restringido tras la crisis de 1995.

El reporte destaca que en los últimos años es mayor el gasto que destinan las familias a cubrir el costo de los intereses de sus préstamos al consumo, que el relacionado con la compra de una vivienda.

Más deudas por crédito a consumo que por vivienda

Entre 2000 y 2011 el saldo del crédito total otorgado a las familias para consumo y compra de vivienda, tanto por los bancos comerciales como por intermediarios no bancarios (como las tiendas departamentales, en el primer caso, o las sociedades financieras de objeto limitado o múltiple, en cuanto a la vivienda; incluso las casas de empeño) creció en términos reales 163.3 por ciento. Pasó de 887 mil millones de pesos a 2 billones 336 mil millones de pesos, mencionó el reporte.

Esta variación indica que en ese periodo el crédito a las familias creció a una tasa promedio anual de 14.8 por ciento en términos reales. La cifra contrasta ampliamente con el desempeño de la economía, que avanzó 1.9 por ciento en promedio anual. Durante ese lapso también se incrementó la proporción del crédito a familias con respecto al PIB, al pasar esta razón de 8.7 por ciento en 2000 a 16.3 por ciento en 2011.

El componente más dinámico del crédito total a las familias en el periodo fue el relacionado con el consumo. Este segmento creció a una tasa real –descontado el efecto inflacionario– de 353.4 por ciento, lo cual refleja una tasa de crecimiento real promedio anual de 32.1 por ciento.

Mientras, el crédito a la vivienda aumentó, también en el periodo de referencia, en 122.2 por ciento en términos reales, lo que implicó una tasa de crecimiento promedio anual de 11.1 por ciento.

Los autores del estudio aseguraron que el gran dinamismo del crédito al consumo se explica, entre otras razones, por la masificación de la cual fue objeto y porque el monto otorgado de éste es una fracción del concedido para adquirir un bien inmueble, lo cual permite que su colocación sea relativamente fácil, además de que requiere menos requisitos para su otorgamiento

.

Los pagos hechos por créditos al consumo representan 52.3 por ciento de la suma erogada, mientras por préstamos a la vivienda es el restante 47.7 por ciento. Desde la perspectiva de la importancia relativa del pago de intereses y amortizaciones, agrega el documento, en el último año 45.9 por ciento del total erogado por las familias para dar servicio a su deuda correspondió a amortizaciones, y el 54.1 por ciento al pago de intereses.