Informe Nacional

Martes 12 de febrero de 2013, p. 31

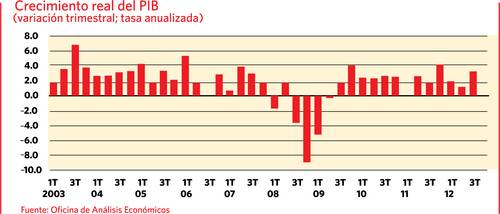

La economía de EU se paralizó virtualmente en el cuarto trimestre de 2012, según la primera estimación gubernamental del desempeño económico, al contraerse 0.1% anualizado (ajustado a la inflación). Esta debilidad no era del todo inesperada: EIU había previsto un crecimiento lento, en especial comparado con la fuerte expansión de 3.1% anualizado en el tercer trimestre. Parece que dos efectos laterales que impulsaron el crecimiento del tercer trimestre –la acumulación de inventarios y el aumento del gasto federal– gravitaron con fuerza en el cuarto. Una gran caída de inventarios sustrajo 1.27 puntos porcentuales, luego de añadir 1.11 puntos en el trimestre anterior. El gasto en defensa sustrajo 1.28 puntos de la tasa de crecimiento del último trimestre, al descender 22.2% anualizado, cuando había aportado 0.64 puntos al crecimiento en el tercero. Estos dos componentes tienden a ser volátiles, pero su impacto parece haber sido particularmente fuerte (y combinado) en el cuarto trimestre. Las ventas finales a compradores domésticos, que son una medida más amplia de la demanda interna, mostraron un resultado más fuerte, al elevarse 1.3% real, ajustado a la inflación, lo cual sugiere que la recuperación subyacente sigue en curso. De hecho, esta contracción de 0.1% es un cálculo inicial que será revisado por la oficina de estadísticas en los próximos dos informes.

La tendencia subyacente en los componentes más importantes y firmes del PIB es mejor de lo que sugiere la cifra principal. Aunque la economía en general se contrajo por una fracción en el último trimestre, el consumo privado (que representa un 70% del PIB general) creció 2.2% anualizado, impulsado por una expansión de 13.9% en las compras de artículos duraderos. A ello contribuyeron las ventas de autos, que alcanzaron una nueva marca alta posterior a la crisis en el cuarto trimestre. La disposición de los consumidores a hacer compras grandes, como de vehículos de pasajeros, es positiva para las perspectivas del gasto de los hogares y para la recuperación económica. El empleo siguió creciendo a un ritmo moderado, pero sostenido, y el ingreso personal avanzó también. Prevemos, sin embargo, que el consumo privado se debilite en el primer semestre de 2013, dado un incremento en el impuesto a la nómina a partir de enero. De hecho, la confianza de los consumidores tuvo una aguda caída en ese mes, de 66.7 que tenía en diciembre a 58.6. Sin embargo, el gasto de consumo continuó con un aspecto sólido, al elevarse 1.9% en el curso de todo el año pasado.

La inversión empresarial repuntó en el cuarto trimestre. La inversión no residencial se había desacelerado durante cuatro trimestres consecutivos, e incluso tuvo un ligero descenso a mediados de septiembre. Nos había preocupado que la cercanía del abismo fiscal

a finales de 2012 inhibiera a las empresas de invertir mientras prevaleciera la incertidumbre en torno a la política fiscal. Sin embargo, la inversión no residencial se expandió 8.4% anualizado. Las empresas siguieron cautelosas en cuanto a invertir en edificios; esa inversión decayó 1.1% en el cuarto trimestre. En contraste, el gasto en equipo y software creció 12.4% y elevó la inversión no residencial.

La construcción residencial registró otro trimestre fuerte, continuando su asombrosa recuperación en 2012 luego de cinco años de contracción. Creció 15.3% (anualizado) en el último trimestre y 11.9% en el año completo. Los indicadores de vivienda sugieren que la recuperación de la construcción residencial ganó impulso hacia 2013: las nuevas viviendas llegaron a 954 mil (anualizado) en diciembre de 2012, un 56% arriba del nivel de 2011. También los precios de las casas subieron; según el índice nacional SP/Case-Shiller, se elevaron 5.5% anualizado en noviembre. El gasto de inversión es un impulsor crucial de la recuperación económica, y la evidencia del cuarto trimestre es alentadora en ese aspecto. Dicho esto, pese a la resistencia mostrada por las empresas frente al abismo fiscal, existe más incertidumbre acerca de los agudos recortes del gasto federal programados para marzo de 2013 en adelante, lo cual puede llevarlas a ser cautelosas en hacer nuevas inversiones antes del segundo semestre.

El PIB creció 2.2% en el curso de 2012, contra 1.8 del año anterior. El crecimiento nominal del PIB fue particularmente estable, con 4% en ambos años. Nuestra expectativa es que la expansión económica se mantendrá relativamente estable en 2013 en comparación del año anterior, a 2.1%, pero el crecimiento del segundo semestre será mucho más fuerte que en el primero. Las alzas de impuestos ya acordadas a principios de 2012 gravitarán sobre el consumo privado en los próximos meses, y los recortes del gasto federal podrían hacerse sentir de marzo en adelante. Puede ser que el Congreso no logre un acuerdo para moderar estas reducciones; si bien las empresas y los consumidores no se inmutaron por la perspectiva de restricción del gasto a finales de 2012, su impacto negativo en el PIB será difícil de evitar en los primeros seis meses de 2013. En vista de esto, se prevé que la Reserva Federal seguirá con su programa de compra de activos en el curso del año para mantener una política monetaria flexible y sostener la recuperación en el curso de un periodo más irregular. En general, sin embargo, la recuperación sigue en marcha, pese a los datos recientes que sugieren la primera contracción (menor) del PIB desde el segundo trimestre de 2009.

Traducción Jorge Anaya