Panorama de País

Martes 29 de abril de 2014, p. 24

La revelación de planes para permitir que empresas privadas inviertan en zonas antes protegidas ha vuelto a colocar en la agenda la reforma de las compañías de propiedad estatal en China. Sin embargo, las propuestas de restructuración son modestas y poco harán por sacudir el dominio de las paraestatales. Este enfoque conservador podría resultar difícil de mantener ante los cada vez más evidentes problemas que afectan al sector.

Cunden especulaciones de que las paraestatales empezarán a perder terreno. En febrero se anunció que la gigante energética Sinopec planeaba vender 30 por ciento de acciones de su subsidiaria minorista, incluida una red de 30 mil gasolineras. La disposición de la compañía a vender algunos de sus activos más valiosos ha generado interés, puesto que las firmas privadas han sido excluidas durante mucho tiempo del principal mercado energético chino.

Sinopec no ha sido la única de las 113 paraestatales en esbozar planes de restructuración. Otra de las energéticas más grandes, la Corporación Nacional China del Petróleo (CNCP), ha insinuado la idea de formar sociedades accionarias con compañías privadas en seis áreas, incluso proyectos de exploración de petróleo y gas. Entre tanto, State Grid, que tiene el monopolio de la transmisión y distribución de energía eléctrica, rumia un plan para permitir la participación privada en su unidad de extra alto voltaje, sus fábricas de cargadores para vehículos eléctricos y sus plantas de bombeo y almacenamiento de energía. La construcción de ferrocarriles y la infraestructura de telecomunicaciones son otros sectores de rígido control estatal en los que las autoridades cortejan la inversión privada. Los gobiernos locales, propietarios de la vasta mayoría de las 113 paraestatales chinas, también han entrado en escena: la ciudad sureña de Zhuhai busca inversión en una fábrica local de electrodomésticos, Gree.

Falta de interés

El relajamiento de las restricciones a la inversión es bienvenido, pero el entusiasmo que ha rodeado estos sucesos no está del todo justificado. Las reformas delineadas hasta ahora sugieren que no hay planes de restructurar las paraestatales o acotar sus privilegios monopólicos; más bien parecen indicar que las compañías podrán recibir inversión privada, pero sin ceder control.

Por ejemplo, la venta de Sinopec parece mucho menos atractiva mirada más de cerca. La participación de 30 por ciento en la unidad se dividirá entre al menos 10 compañías, de modo que ninguna tenga influencia importante en el manejo del negocio. Es posible que el producto de la venta fluya hacia la compañía matriz, la cual tiene problemas de deudas, en vez de ser canalizado a la subsidiaria. De modo similar, CNCP ha dejado en claro que los inversionistas privados estarán limitados a un máximo de 49 por ciento en proyectos conjuntos, y los negocios hacia los cuales State Grid trata de atraer capital privado han sufrido pérdidas financieras.

Es posible que el gobierno utilice su poder político para persuadir a algunas empresas privadas a participar. Sin embargo, la mayoría de inversionistas potenciales basarán sus decisiones en las ganancias probables, y no parecen muy atractivas las oportunidades de invertir en negocios problemáticos sin poder influir en la estrategia, dado que sólo se admitirá participación

Por tanto, muchos empresarios privados tendrán la impresión de que los planes de restructuración son sólo para rescatar compañías en problemas. Revelador en este aspecto ha sido el fracaso en atraer capital privado hacia la construcción de ferrocarriles, industria que abrió formalmente en 2012 y en la que las únicas inversiones notables han sido en líneas transportadoras de carbón, que producen ganancias obvias para las empresas mineras. Dada la probable falta de interés del sector privado, la fuente más probable de capital externo en los proyectos expuestos por las paraestatales serán los fondos de pensiones y las compañías aseguradoras, manejados ambos por el gobierno.

embajadoras de las floresensayan para la apertura de la Exposición Internacional Hortícola 2014 en Quindao, provincia de Shandong, en el este del paísFoto Xinhua

Rezago

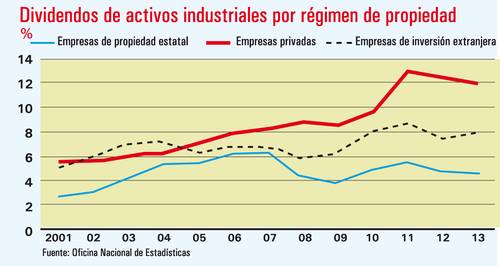

La postura conservadora del gobierno es decepcionante, puesto que cada vez es más obvio el empuje del sector privado en la economía. Datos de la Oficina Nacional de Estadísticas sugieren que las paraestatales no se han adaptado bien a la desaceleración económica y a las condiciones monetarias más restringidas de años recientes. El dividendo sobre activos de las paraestatales industriales fue de apenas 4.4 por ciento en 2013, contra un máximo de 6.2 en 2007. En contraste, las compañías privadas se sacudieron la crisis financiera global de 2008-09 y obtuvieron ganancias de dos dígitos sobre sus activos en 2011-13. Dado que el sector privado local apenas tuvo 20 por ciento de los activos industriales en 2013, esas cifras sugieren que una parte significativa de la economía ha funcionado por debajo de su potencial. Las firmas de inversión extranjera también se han desempeñado mejor que las paraestatales.

Es poco probable que atraer inversionistas marginales vuelva más eficiente y productivo el sector industrial. El gobierno parece haber escogido un camino políticamente fácil para la reforma, en vez del necesario para reavivar el sector, lo cual marca una gran diferencia con respecto al audaz plan de privatizaciones lanzado en preparación para el ingreso a la Organización Mundial de Comercio, en 2001.

El cambio inevitable

Una interpretación favorable sería que el gobierno del presidente Xi Jinping busca ganar tiempo. Reconoce la dificultad de atacar intereses arraigados en el sector paraestatal, donde las redes de patrocinio de antiguos dirigentes tienen gran influencia. Tal vez Xi tema también las implicaciones sociales de la liberalización de paraestatales y a la especulación de los inversionistas privados. Algunos han visto en la campaña contra la corrupción, que ya ha atrapado varios altos ejecutivos de paraestatales, un medio de quitar obstáculos hacia la liberalización.

Sin embargo, es más probable que Xi y sus colegas sigan casados con el modelo de capitalismo de Estado que heredaron. En la reunión plenaria del Partido Comunista Chino, en noviembre de 2013, el presidente logró respaldo a la idea de que el mercado debe tener un papel decisivo en la asignación de recursos, pero el pleno confirmó también que el sistema de propiedad pública seguirá siendo la característica dominante de la economía. La idea de propiedad mixta que postula Xi parece ser preservar los privilegios de las paraestatales en áreas estratégicas y permitir estructuras más flexibles de propiedad en zonas menos vitales.

Esta postura cautelosa implica el riesgo de que el gobierno no esté preparado para los hechos que se producen en el terreno. El sector estatal está muy endeudado y es probable que el pago de préstamos se vuelva oneroso en los próximos años, en los que las difíciles condiciones económicas afectarán los ingresos. También es probable que los bancos recelen cada vez más de extender préstamos, en tanto las restricciones fiscales limitarán la capacidad de los gobiernos locales para ampliar el apoyo. Las paraestatales que operan en mercados de productos primarios de capacidad saturada parecen particularmente vulnerables. Los pasivos combinados de todas las empresas de propiedad estatal llegan a 9.5 billones de dólares al final de 2013, según el Ministerio de Finanzas, equivalentes a más de 100 por ciento del PIB nominal.

Por tanto, parece probable una venta más amplia de activos estatales que la prevista por ahora. Será un reto político; pocas paraestatales han salido del mercado de 2003 a la fecha y las normas que rodean el proceso son nebulosas. Sin embargo, es improbable que el gobierno pueda permitirse el lujo de mantener el enfoque actual; sería mejor que los planeadores comenzaran ya a prepararse.

Economist Intelligence Unit

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica