Banca 2013, Activos, Utilidades y reclamos

egún la Comisión Nacional Bancaria y de Valores, en 2013 operaron 46 bancos en el país. Respecto a 2012, ya no aparecen ING ni Banco Fácil, y se enlistan por primera vez Consubanco, Inmobiliario Mexicano, Bicentenario, Forjadores, Bancrea y Dondé (Gráfico 1).

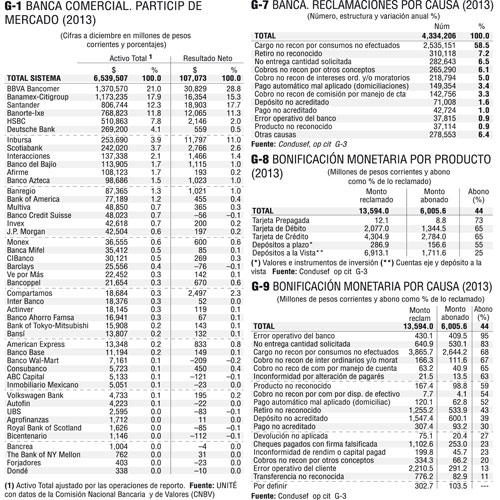

El activo total de los 46 bancos ascendió en 2013 a 6 billones 539 mil 507 millones de pesos, 4.63% más en términos reales (descontada la inflación) que en 2012; sin embargo, su resultado neto (utilidad final después de impuestos) se elevó a 107 mil 073 millones, 18.92% real más que en 2012.

La concentración en todo caso no varía mayormente: los cinco bancos más grandes concentran el 70.8% de los activos y el 75.1% de las utilidades.

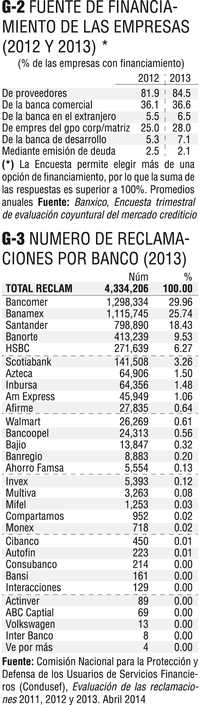

Como fuente de financiamiento a las actividades productivas la banca comercial sigue siendo marginal. De las empresas que en 2013 utilizaron financiamiento sólo el 36.6% lo obtuvieron de la banca (Gráfico 2) y el crédito de los proveedores sigue siendo el preponderante (84.5% de los casos)

Las reclamaciones

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) dio a conocer el pasado abril su estudio Evolución de las Reclamaciones 2011, 2012 y 2013 presentadas por los clientes de la banca en México. Ahí se expone que en el último año el sistema bancario fue objeto de 4 millones 334 mil 206 reclamaciones (Gráfico 3), 2.25% más que en 2012.

Por producto, el 63.1% de ese total fueron reclamaciones relacionadas a tarjetas de crédito, 26.8% a tarjetas de débito, 9.8 a depósitos a la vista, y 0.2 a tarjetas prepagadas (Gráfico 4).

En las tarjetas de crédito hay 26.9 millones de contratos, y el índice de reclamación (número de reclamaciones como porcentaje de los contratos vigentes) fue de 10.2% promedio del sistema (16 bancos). Por institución, Santander recibió 17.9 reclamaciones por cada 100 contratos, HSBC 15.5, Scotiabank 14.0, Mifel 12.7, Banorte 12.2, BBVA Bancomer 11.8, e Inbursa 10.8 (Gráfico 5).

En las tarjetas de débito, de las que hay un elevado número de contratos (100.2 millones), el índice promedio de reclamación fue relativamente más bajo, de 1.2%. Por banco, Interacciones tuvo 8.0 reclamos por cada 100 contratos, Scotiabank 6.5, ABC Capital 5.4 y Afirme 5.3

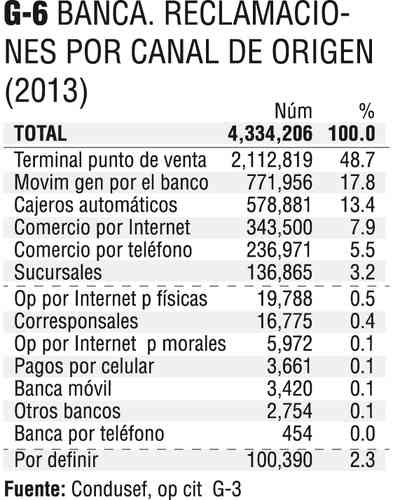

Por canal de origen, del total de reclamaciones el 48.7% se generaron en las terminales punto de venta, el 17.8 en movimientos generados por el banco, el 13.4 en los cajeros automáticos, el 7.9 en comercio por Internet, y el 5.5 en comercio telefónico (Gráfico 6).

Según la causa de la reclamación, del total el primer lugar lo ocupa por mucho la causal Cargo no reconocido por consumos no efectuados con 2 millones 535 mil reclamaciones, el 58.5%, lo cual da una idea de la magnitud de los robos, clonaciones y fallas relacionadas con tarjetas (Gráfico 7).

Las bonificaciones

En términos monetarios, del monto reclamado en 2013 por los usuarios a la banca (13 mil 594 millones de pesos), ésta sólo bonificó el 44% en promedio general. Por producto, en los reclamos relativos a tarjeta prepagada abonó el 73% del monto reclamado, y en los relativos a tarjetas de crédito y débito únicamente el 65% (Gráfico 8).

Según la causa de la reclamación, los bancos bonificaron el 95% del monto reclamado por Error operativo del banco, el 83% por No entregar la cantidad solicitada, y el 68% tratándose de Cargos no reconocidos por consumos no efectuados; en el otro extremo sólo bonificaron el 13% tratándose de un Error operativo del cliente y el 11% en Transferencias no reconocidas (Gráfico 9).

En síntesis, la banca de primer mundo que tenemos en México es cara, mala y rapaz, ofensiva para los usuarios y disfuncional para el país. Al igual que, si se privatiza el petróleo, después diremos que estábamos mejor cuando estábamos peor.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]