PENSIONES 2015 (2/2)

as desmedidas comisiones que por años cobraron las Afores todavía en 2008 promediaban 1.92% sobre los saldos administrados, descendiendo de ahí hasta el 1.11% promedio actual (Gráfico 7).

En el desorden de 2008 destacaban las elevadas comisiones cobradas por Metlife 2.3%, Invercap 2.5 y Coppel 3.3. Hoy en día (marzo 2015) estas tres Afores junto con Azteca y Principal cobran las mayores comisiones (1.2%) del sistema, y las menores XXI Banorte 1.0 y Pensión ISSSTE 0.9%.

No obstante esta baja de las tasas de comisión, las Afores han mantenido un alto y consistente incremento de sus ingresos por comisiones, los cuales pasaron (a precios corrientes, sin quitar inflación) de 14 mil 867 millones de pesos en 2008 a 25 mil 492 millones en 2014.

Rendimientos reales

Territorio aun más confuso fue por años el de los rendimientos reales pagados anualmente por las Afores a los ahorradores inscritos en sus diferentes Siefores.

Al respecto, cierta luz ofrece actualmente un cuadro publicado por la Consar (Gráfico 8) en el que, utilizando los precios de cotización de la bolsa mexicana de valores, estima dichos rendimientos reales netos de comisiones (se entiende que son las tasas de rendimiento efectivo pagadas a los ahorradores después de descontar la inflación y las comisiones) en promedio anual para el período 2009-marzo 2015 en las cuatro Siefores básicas (SB) de cada Afore.

Como se observa, en las SB1 (para ahorradores de 60 años y más) el rendimiento real promedio de todas las Afores es de 2.9% anual; en las SB2 (46-59 años) de 4.4%; en las SB3 (37-45a) de 5.2%; y en las SB4 (36 años y menos) de 6.1%.

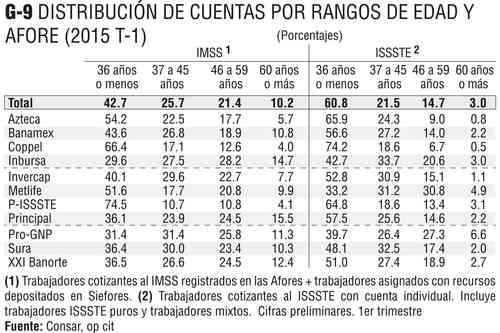

Cuentas por edad

En el sistema, el mayor número de cuentas se concentra en el rango más joven (36 años o menos), al cual pertenecen en el caso del IMSS el 42.7% de las cuentas, y en el caso del ISSSTE el 60.8% (Gráfico 9). En el otro extremo, al rango de 60 años o más pertenecen el 10.2% de las cuentas IMSS y el 3.0% de las cuentas ISSSTE.

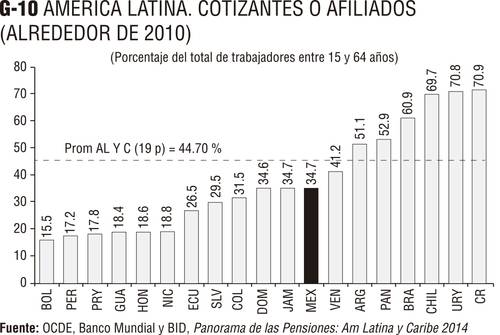

Pensiones en América Latina

En Panorama de las Pensiones: América Latina y Caribe 2014 elaborado por la OCDE, el Banco Mundial y el Banco Interamericano de Desarrollo (BID) (Gráfico 10) se calcula que en torno a 2010 apenas el 44.7% de los trabajadores latinoamericanos entre 15 y 64 años eran cotizantes para una pensión.

De los 19 países estudiados, 13 están debajo de ese promedio, entre ellos México en donde sólo el 34.7% de los trabajadores eran cotizantes. Los seis países sobre el promedio eran: Argentina con 51.1% de trabajadores afiliados, Panamá 52.9, Brasil 60.9, Chile 69.7, Uruguay 70.8 y Costa Rica 70.9%.

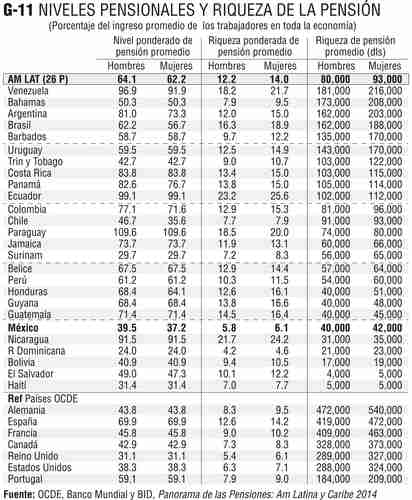

Tomando como referencia el ingreso promedio de los trabajadores de los países (= 100), el nivel ponderado promedio de las pensiones en América Latina es de 64.1% en el caso de los hombres y de 62.2% en el de las mujeres (Gráfico 11). En esta relación, destaca el nivel pensionario en los casos de Nicaragua (91.5%), Venezuela (96.9 en hombres y 91.9 en mujeres), Ecuador 99.1 y Paraguay 109.6; en México se ubica en 39.5% del ingreso medio nacional para hombres y 37.2% para mujeres. Como referencia, aunque en países de alto nivel de ingreso, este promedio pensionario es de 38.3% en Estados Unidos, 43.8 en Alemania, 45.8 en Francia, y 69.9% en España.

La riqueza ponderada de la pensión promedio se define como un múltiplo del mismo ingreso promedio de los trabajadores del país, y en América Latina es de 12.2 veces en el caso de los hombres y de 14.0 en el de las mujeres (80 mil y 93 mil dólares en términos monetarios), y éste es el monto global acumulado que define el nivel de pagos por pensiones (Gráfico 11).

Tomando para comparar sólo la columna correspondiente a mujeres, destacan así mismo los casos de riqueza pensionaria en Paraguay (20.0 veces), Venezuela 21.7, Nicaragua 24.2, y Ecuador 25.6 veces; en México es de 6.1 veces.

Expresada en dólares, sin embargo, la riqueza pensionaria promedio para las mujeres es en Venezuela de 216 mil dólares, Argentina 203 mil, Brasil 188 mil, y Uruguay 170 mil. En México es de 42 mil dólares.

Como referencia, en Estados Unidos es de 324 mil dólares, en Francia de 463 mil, en España de 472 mil, y en Alemania de 540 mil dólares.

El mexicano es, como se ve, un sistema pensionario pobre insuficiente y excluyente que debe ser reestructurado. Es por lo demás reflejo de los bajos ingresos, el raquítico empleo y la abismal desigualdad del país.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]