Panorama mundial

La mejor manera de enfrentar un endeudamiento excesivo es impulsar el crecimiento

No sólo es el retroceso de 50 por ciento de toda la subida desde los mínimos de 1999, sino también lo cerca que quedó de la línea eje de 40 años de mil 95 dólares, indicó Karen Jones, analista técnica de Commerzbank. El colapso del oro se produjo cuando las operaciones en los mercados asiáticos se equipararon con las liquidaciones del viernes en Europa y Estados Unidos, tras la publicación de datos de la economía estadunidense que apoyan las expectativas de que ese país suba sus tasas este añoFoto Ap

Martes 21 de julio de 2015, p. 20

Casi ocho años han pasado desde la crisis financiera de agosto de 2007 y se sigue debatiendo sobre los mismos temas. ¿Quién debe sufrir más: los acreedores o los deudores? ¿La mejor manera de lograr crecimiento es el estímulo fiscal a corto plazo o la reforma estructural a largo plazo? En Europa en particular, ¿cómo se reconcilian la democracia local y las obligaciones internacionales?

La deuda es una expectativa sobre una riqueza futura: los prestamistas esperan recobrar su dinero. El caudal de deuda, por tanto, tiende a expandirse en momentos de optimismo económico. Los que se endeudan esperan que sus ingresos aumenten, o que los activos que adquieren con dinero prestado suban de precio; los prestamistas comparten ese entusiasmo.

Pero si la riqueza no se eleva lo suficiente para justificar el optimismo, los prestamistas quedarán decepcionados. Los deudores no pagarán. Esto hace que los acreedores recorten préstamos futuros, lo cual crea un problema de liquidez incluso para deudores solventes. Entonces los gobiernos entran en escena, como hicieron en 2008 y 2009.

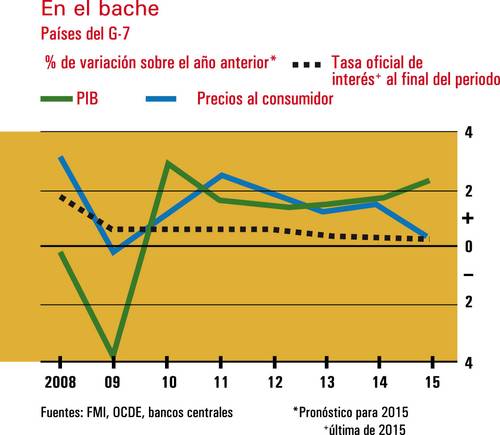

La mejor manera de enfrentar un exceso de deuda es impulsar el crecimiento. Pero los países desarrollados, incluso Estados Unidos, han batallado para reproducir sus tasas de crecimiento anteriores a la crisis. Así, la elección se ha reducido a tres opciones: inflación, moratoria o estancamiento.

La opción inflacionaria significa que el PIB nominal crece con rapidez, reduciendo la relación de deuda a PIB. La principal restricción en esta estrategia es la rapidez con que los acreedores reaccionan subiendo las tasas de interés sobre deuda recién emitida. Mientras más antiguas sean las deudas existentes, más fácil es que los gobiernos recurran a esta opción.

En la práctica se ha dado muy poca inflación en el mundo desarrollado. (Los países de la zona euro no controlan sus divisas, así que no tienen poder para inflar la deuda en ningún caso). La carga de la deuda ha sido controlada por la represión financiera

: mantener las tasas reales en niveles muy bajos, o negativos. Al facilitar a los deudores pagar el servicio de sus deudas, esto ha evitado una crisis de pagos en muchos países, pero no ha reducido en forma significativa la carga total de la deuda.

Los griegos consiguieron una moratoria en la deuda del sector privado en 2012, pero fue insuficiente, dado el colapso de su PIB en años recientes. Y el problema con la moratoria, cuando la deuda es tan extensa, es que sencillamente transfiere el pasivo a otro lado. Si los bancos de un país tienen gran cantidad de deuda gubernamental, y el gobierno no paga, los bancos necesitarán ser rescatados por el gobierno, lo cual vuelve a circular el problema. Desde luego, los países llevan siglos de no pagar a acreedores extranjeros, y tienden a ser olvidados por los inversionistas después de algunos años. Pero las condiciones económicas se vuelven bastante temibles en el ínterin, como probablemente descubrirán los griegos.

Así pues, si la inflación ha sido difícil de lograr y la moratoria parece una opción arriesgada, el estancamiento (o casi estancamiento) acaba siendo el resultado. Así ha ocurrido en Japón, donde el torpe crecimiento económico ha sido la norma desde el estallido de su burbuja de activos, a principios de la década de 1990. Pero el estancamiento sólo pospone el problema. Japón ha enfrentado menos presión que la mayoría, pues debe dinero sobre todo a sus propios ciudadanos; no tiene que preocuparse por acreedores extranjeros. Sin embargo, hasta Japón está cansado de la situación: la Abenomía fue diseñada por sacar al país de la trampa generando más crecimiento e inflación.

La UE ha estado encaminándose hacia la ruta japonesa. Ambos enfrentan problemas demográficos que debilitan el crecimiento por tiempo indefinido. Eso incrementa la necesidad de compensar las mejoras en productividad, pero las reformas orientadas a ese fin encuentran firme resistencia política.

Al igual que Japón, la zona euro tiene un problema de deuda interna, no externa. Sin embargo, la crisis actual ha mostrado que no hay suficiente solidaridad para respaldar un compartimiento de la carga. Las transferencias intraeuropeas se ven como un juego de suma cero, en el que cualquier ayuda para Grecia es una pérdida para las demás naciones del bloque.

Esta ha sido una deficiencia del proyecto del euro desde sus orígenes. La única respuesta es la unión política, con una autoridad fiscal central. Pero eso requeriría que los electores de los 19 estados miembros de la eurozona renunciaran a la soberanía, cosa a la que no sólo los griegos se resisten. Y el torpe crecimiento de la UE se añade a la desilusión de los electorados europeos con Bruselas.

Y entonces, ¿qué significa todo esto? Por lo menos, una serie interminable de crisis y de cumbres europeas. También significa que Syriza no será el último partido insurgente en lograr el poder, que los bancos centrales tendrán que mantener bajas las tasas de interés para mantener el sistema en funcionamiento y que, dadas las altas variaciones actuales, las ganancias de cartera para los inversionistas serán mediocres en el futuro previsible.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica