México. Oferta y demanda total (1er semestre 2015)

n el primer semestre del año los dos grandes agregados macreoeconómicos de la Oferta y la Demanda globales totalizaron 24 billones 019 mil 583 millones de pesos corrientes anualizados (multiplicados por dos), con un crecimiento real (descontando inflación) de 3.3% respecto al primer semestre de 2014 (Gráico 1).

Este crecimiento semestral fue el mayor de los últimos tres años, pero muy inferior al de los tres años previos (Gráfico 2).

La oferta

De los dos grandes componentes de la oferta, el PIB (bienes y servicios de producción interna) representó el 73.6% del total y sólo creció 2.4% (Gráfico 1), mientras que la oferta importada representó el 26.4% y creció 6.0%.

La demanda

De los componentes de la deman-da, el consumo interno representó el 59.2% y aumentó 3.0%; la inversión fija representó el 15.6% y creció 5.4%; y la exportación (la demanda externa) representó el 25.4 y creció 10.4% (Gráfico 1).

El dualismo económico sigue, por lo tanto, con un sector externo activo y un sector interno pasmado.

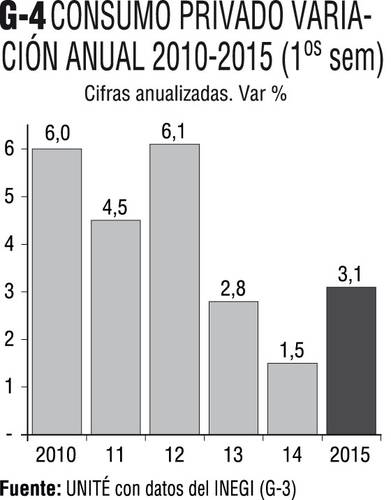

Del consumo total, el priva-do (de las familias) representa el 84.7% y crece 3.1%, y el guber-namental representa el 15.3% y crece a 2.9% (Gráfico 3).

Del consumo privado, 89.7% es de bienes y servicios de origen (o acabado) nacional, y 11.5 de origen extranjero (suma con un excedente de 1.1% por compras netas que debe restarse).

El crecimiento del consumo privado (3.1%) es el más alto del último trienio, pero apenas la mitad de los tres años previos (Gráfico 4).

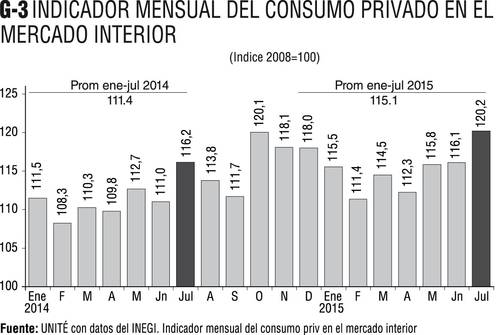

El indicador del INEGI sobre el consumo interno privado se presenta en el Gráfico 5.

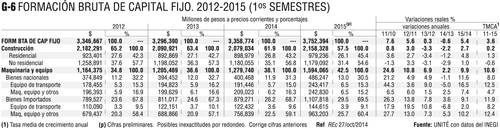

De la inversión fija (formación bruta de capital fijo) –que es apenas el 21.2% del PIB– el 82.3% fue inversión privada y el 17.7% inversión pública.

De sus dos segmentos, a la Construcción (que creció 2.7%) se canalizó el 57.5%, y a la Ad-quisición de maquinaria y equipo para la producción (que creció 9.9%) se canalizó el 42.5% restante (Gráfico 6).

De la Construcción, el 45.4 fue residencial (crecimiento de 4.8%), y el 54.6% no residencial (con crecimiento de 1.0%).

De la inversión en Maquinaria y equipo, sólo 30.5% corresponde a bienes de origen nacional, y el 69.5% es importación.

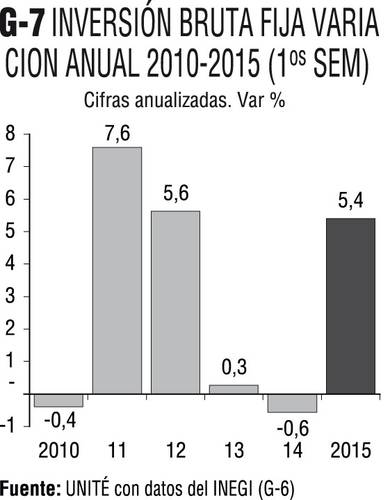

El (siempre errático) creci-miento de la inversión fija (5.4% en el semestre) es de hecho el primero en esta administración (Gráfico 7) tras el 0.3% de 2013 y el -0.6% de 2014.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]