Fiscalidad y Desarrollo (2/2)

omo hemos destacado, el de México es un gobierno de fiscalidad y desarrollo fallidos. El 17.4% del PIB captado en México por la vía tributaria en 2015 es el porcentaje más bajo de los 35 países de la OCDE y casi de Latinoamérica.

Por tipo de impuestos o contribuciones (capítulos), la captación comparativa de México es:

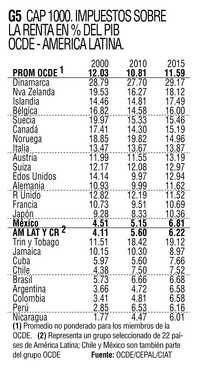

1000. Impuestos sobre la renta.- Por el ISR total (a utilidades de las empresas y al ingreso de las personas) los países de la OCDE captan en promedio el 11.6% del PIB. Contrasta la captación de este impuesto equilibrador en las economías socialmente avanzadas: Dinamarca 29.2%, Nueva Zelanda 18.1, Islandia 17.5, Bélgica 15.5, Canadá 15.2, o Noruega 15.0, con la captación de México 6.8% y América Latina 6.2 (Gráfico 5).

2000. Seguridad Social.-OCDE capta en promedio por esta contribución el 9.1% del PIB. Francia 16.9, Austria 14.8, Bélgica 14.3, Países Bajos 14.3 y Alemania 14.0. México sólo el 3.3 y América Latina 3.8 (Gráfico 6).

3000. Impuesto sobre nómina.- Ver captación en el Gráfico 7.

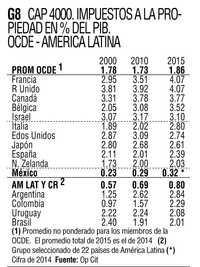

4000. Imp a la propiedad.- Del promedio OCDE 1.86% del PIB destacan Francia y Reino Unido con 4.07, Canadá 3.77, Bélgica 3.52, Israel 3.10, Italia 2.80 y Estados Unidos 2.74. México – país con enorme concentración de la riqueza – sólo capta 0.32% (cifra de 2014) y América Latina el 0.80% (Gráfico 8).

5000.- Impuestos al consumo.- Por estos impuestos – que pueden tener justificación en países de alto consumo generalizado y con tasas diferenciadas – OCDE capta 11.0%, México 6.2% y Latinoamérica 11.2 (Gráfico 9).

6000. Otros impuestos.- Estos se presentan en el Gráfico 10.

México y el ISR

El Impuesto sobre la Renta – el más justo por su equidad y carácter redistributivo del ingreso – tiene dos vertientes:

El ISR al ingreso de las personas (salarios, rentas, ganancias de capital) es un impuesto progresivo que en México se ha distorsionado, grava fuertemente los ingresos medios y topa en una tasa máxima del 35% con la cual pagan proporcionalmente casi lo mismo quien gana 62 mil pesos al mes a quien gana 250 mil, 5 millones o más.

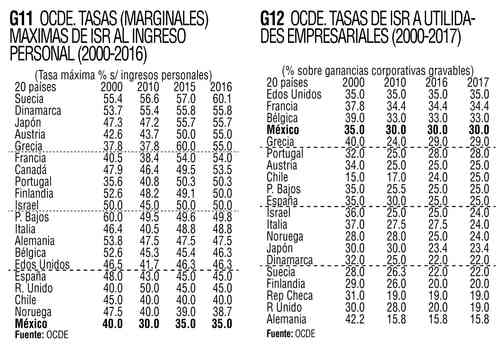

En los países de alto desarrollo, que aplican con más equidad este impuesto, la progresividad de tasas impositivas en el margen superior llega a: Suecia 60.1 para muy altos ingresos; Dinamarca 55.8, Japón 55.7, Austria y Grecia 55.0, Francia 54.0, Canadá 53.5, y hasta Estados Unidos 46.3% (Gráfico 11).

Por este ISR la OCDE captó en 2014 el 8.4% promedio del PIB. Destacan Dinamarca 26.8%, Islandia 13.6, Finlandia 13.4, Bélgica 12.9, Nueva Zelanda 12.6, Suecia 12.2, Australia 11.4, Canadá 11.3, Italia 11.3 y Estados Unidos 10.2%. México captó apenas 3.0% de su PIB, cifra casi ridícula pero no extraña en un país con una evasión estimada en el pago de este impuesto del 26.3% (2012; CEPAL), y una elusión (formas legales

de eludir) enorme que leyes, autoridades y vericuetos permiten a los altos ingresos.

El ISR a las utilidades de las empresas es un impuesto a tasa fija que debería ser uniforme. En Estados Unidos es del 35%, en Francia 34.4, Bélgica 33, y Australia y México 30 (Gráfico 12).

Con este impuesto la captación de OCDE es bajísima (2.8 del PIB en 2014). Noruega capta 6.6%, Australia 4.7, Luxemburgo 4.4, Nueva Zelanda 4.3, Chile 4.2 y Japón 4.1%. México capta 2.6 (con una evasión del 31.4% en 2012 según CEPAL) y Estados Unidos 2.2%, en lo que parece una conspiración global para la evasión y la elusión fiscal corporativa, donde el sistema financiero transnacional y los paraísos fiscales que proliferan como tumores malignos son piezas clave en esta succión sin límite de las arcas fiscales a las arcas privadas.

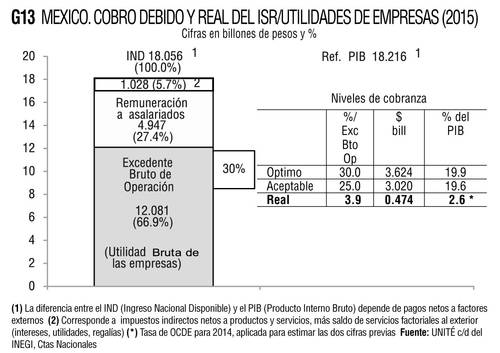

Al efecto hemos hecho para México un ejercicio de estimación con cifras gruesas de Cuentas Nacionales (2015) (Gráfico 13). Equiparando grosso modo el Excedente Bruto de Operación de la economía con la Utilidad Bruta de las empresas, y aplicándole la tasa del 30% del ISR, México captaría sólo por este concepto el 19.9% del PIB, y aceptado que sólo se cobrara el 25% efectivo de tal excedente captaría el 16.6%. Muy lejos, como se ve, del 2.6% captado.

(Saúl Herrera Aguilar)

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]