Industria y clima

Martes 7 de julio de 2015, p. 26

El primero de junio, un grupo de presión llamado Reclama el Poder organizó un día de acción contra la industria energética en Gran Bretaña, que incluyó bloqueos de oficinas, protestas en galerías de arte patrocinadas por empresas petroleras y un love-in al estilo de la década de 1960, en el que activistas colocaron una cama fuera de una de las oficinas de David Cameron en un esfuerzo por persuadir al primer ministro de volverse más verde

.

Sus acciones formaron parte de una campaña más amplia, promovida por la agrupación 350.org, que busca disuadir a inversionistas de tener participación accionaria en compañías que producen combustibles fósiles y con ello contribuyen al cambio climático. Hasta ahora los manifestantes han logrado convencer a 220 ciudades e instituciones de retirar algunas inversiones, que van desde muy pequeñas (la Sociedad Australiana de Compositores de Cine) hasta las grandes (la fundación de la Universidad de Stanford, dotada con 21 mil mdd). Este mes la campaña logró su mayor reclutamiento: el fondo soberano de Noruega, que tiene activos por casi 900 mil mdd, acordó vender acciones por 9 mil mdd de empresas que extraen carbón y arenas bituminosas, forma particularmente contaminante de petróleo.

Retirar inversiones no es idea nueva. En la década de 1980 cobró impulso una campaña contra el régimen del apartheid en Sudáfrica; otras se han lanzado contra el comercio de armas y las empresas tabacaleras. En fechas recientes, activistas se han enfocado en Israel por su trato a los palestinos; su campaña se conoce como BDS (boicot, desinversión y sanciones).

Tales protestas conducen naturalmente a apasionados debates sobre los pros y contras de cada tema. Pero también plantean cuestiones básicas para los inversionistas que consideran participar. La más obvia para los que manejan dinero es si el retiro de inversiones es una negación del deber fiduciario

de salvaguardar los intereses de sus beneficiarios, sean futuros pensionistas o los ciudadanos de Noruega, al obtener la máxima ganancia posible. Los críticos de las desinversiones apuntan que las compañías tabacaleras han logrado fantásticas ganancias, pese al oprobio público, a los costosos arreglos legales y a las restricciones cada vez más severas a los fumadores.

Por otro lado, existe poca evidencia de que la inversión ética –o sus primos cercanos, la inversión sustentable, las políticas ambientales, sociales y de gobernanza, y la responsabilidad social empresarial– disminuya las ganancias. Una revisión de documentos académicos publicada en 2009, enfocada en la responsabilidad social de las empresas, con inclusión de medidas ambientales, encontró una correlación ligeramente positiva entre la aplicación de políticas socialmente responsables y el desempeño financiero. Un estudio reciente de la firma indexadora MSCI, que cubrió de febrero de 2007 a marzo de 2015, encontró que las carteras de inversión con mayor exposición a firmas con altas calificaciones en políticas ambientales, sociales y de gobernanza, y a empresas que en fechas recientes habían mejorado su calificación, tenían mejores resultados que el mercado en conjunto.

Sobre el tema específico del cambio climático, la consultora actuarial Mercer emitió en fecha reciente un informe en el que sostiene: Los inversionistas no pueden asumir que el crecimiento económico continuará dependiendo en gran media de un sector energético impulsado sobre todo por combustibles fósiles

. Si el cambio climático comienza a causar desorden económico y social, los gobiernos tendrán que actuar, ya sea restringiendo el uso de energía o gravando las emisiones de carbono. En tales circunstancias, afirma Mercer, no será posible que las compañías energéticas exploten todas sus reservas conocidas: algunas se volverán activos varados

. Las ganancias anuales del carbón en promedio podrían caer entre 18 y 74 por ciento en los próximos 35 años, concluye el informe. Si tales estimaciones son correctas, eliminar la exposición al sector será perfectamente compatible con el deber fiduciario.

Una segunda pregunta es si el retiro de inversión cambiará en alguna forma la conducta de las empresas. Es imposible vender acciones de una compañía energética si no hay compradores, y éstos presumiblemente se preocupan poco por el cambio climático. Para la empresa, la vida incluso podría volverse más fácil.

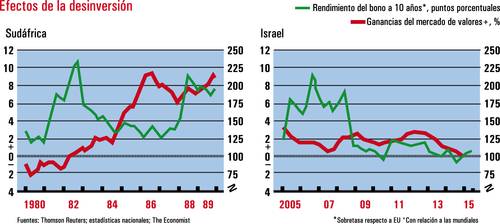

Sin duda, si una masa crítica de inversionistas rehusara poseer acciones o bonos de una compañía (o de las firmas de un país en particular), la demanda reducida se reflejaría en un mayor costo del capital. Sin embargo, es muy difícil desligar el impacto de las campañas de desinversión de otros factores. La primera tabla muestra el rendimiento del bono de Sudáfrica (relativo a los bonos del Tesoro) y la relación precio/ganancias de su mercado de valores, con respecto al índice global, en la década de 1980, cuando la campaña contra el apartheid ganaba impulso. De hecho, el costo del capital para el gobierno y las firmas locales sí se elevó, pero la economía sudafricana dependía en gran parte de la minería de oro en ese tiempo, y tal vez la caída del precio del lingote fue un factor de mayor peso. La segunda tabla muestra la relación precio-ganancias y el rendimiento relativo del bono de Israel desde que comenzó la BDS, en 2005; si acaso, el costo del capital en ese país se ha reducido. Sus boyantes industrias tecnológica y farmacéutica y un gran descubrimiento de gas han hecho fluir el capital hacia el país, impulsando el crecimiento y mejorando el panorama fiscal.

Sin embargo, Danielle Paffard, coordinadora de la campaña de desinversión de 350.org en Gran Bretaña, afirma que elevar el costo del capital no es en realidad el objetivo. El verdadero propósito es negar a las compañías petroleras el respaldo político, social y cultural para influir en las decisiones sobre cambio climático. El paralelo es con la industria tabacalera, cuyo poder de cabildeo fue erosionado con el tiempo, lo que abrió el camino hacia las restricciones al hábito de fumar en nombre de la salud pública. La motivación también es moral: El cambio climático tendrá un impacto particularmente severo en los más pobres y vulnerables, que son los que menos han contribuido al problema

, sostiene la activista.

Enemigo público

Hasta ahora la campaña tiene más éxito y respaldo entre organismos filantrópicos que entre los grandes fondos de pensiones. Una encuesta realizada en nombre del grupo industrial denominado Asociación Petrolera Independiente de Estados Unidos descubrió que no era probable que 88 por ciento de los inversionistas institucionales fueran persuadidos por la campaña de retirar inversiones. Muchos siguen los índices del gran mercado de valores, en los que las compañías energéticas tienen gran participación y no se pueden evitar. Ese problema podría desaparecer. La industria financiera, siempre inventiva, ha ideado índices bajos en carbono que siguen muy de cerca el mercado global (con un margen de error de 0.3 por ciento al año), pero excluyen las empresas más contaminantes.

Para los inversionistas preocupados por el cambio climático, otra opción es el compromiso. Saker Nusseibeh, de la firma Hermes Investment Management, señala: Las campañas de desinversión crean conciencia del problema en algunas personas, pero no lo resuelven; simplemente lo transfieren al siguiente propietario

. En cambio, Hermes podría intentar persuadir a una firma minera de carbón de su cartera de no desarrollar nuevas minas y transferir como dividendos a los accionistas las ganancias de sus operaciones existentes. En el mismo tenor, el gigantesco fondo alemán de pensiones PFZW pide a los productores de combustibles fósiles que inviertan en tecnologías más limpias. Al mismo tiempo, eleva sus inversiones en energía renovable y tecnología limpia, con la meta de cuadruplicarlas hacia 2020.

Los activistas pro desinversión saben que es una larga batalla. Los productores de energía han visto deslizarse el precio de sus acciones durante el año pasado, pero eso se debe al descenso en los precios del petróleo, más que a una epifanía ambiental entre los inversionistas. Irónicamente, el deslizamiento de precios ha sido impulsado por el surgimiento de la fragmentación de roca como nueva fuente de energía, algo a lo que los activistas verdes se oponen con furia. Pero también están surgiendo normas más severas para prevenir el cambio climático. La batalla por los corazones y las carteras, como el planeta, se está calentando.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica