México. Prónosticos Económicos (Revisión julio 2017)

l mediar el año, las expectativas de los centros de análisis económico del sector privado sobre el comportamiento de varios indicadores básicos han mejorado ligeramente respecto a los primeros meses del año, pasando de deprimentes a menos deprimentes.

Crecimiento económico

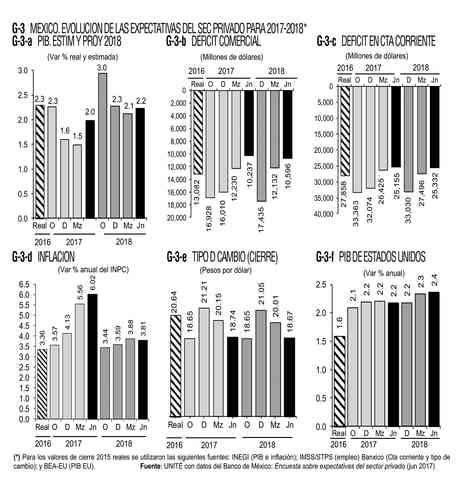

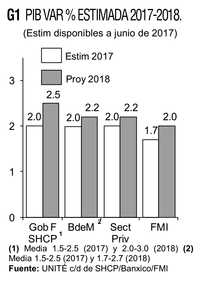

La expectativa de crecimiento del PIB en 2017 promedió en la encuesta mensual del Banco de México 1.49% en los tres primeros meses del año, subió a 1.66 en abril, a 1.97 en mayo, y a 1.98% en junio. A la fecha, esta expectativa de un crecimiento en torno al 2.0% la adoptan también el gobierno federal (Secretaría de Hacienda) y el Banco de México (Gráfico 1), pero no los organismos internacionales que hasta hoy mantienen pronósticos todavía más bajos: el FMI 1.70, el Banco Mundial 1.80%, y la OCDE 1.90

En sus proyecciones de crecimiento para 2018, el sector privado reconsidera ligeramente al alza su pronóstico de 2.09% en febrero al 2.23% actual. El Banco de México comparte este 2.2 al igual que el Banco Mundial, mientras que Hacienda se mantiene en 2.5%, y el FMI (y OCDE) en 2.0

Déficit externo

Otra expectativa con mejoría es la referente al déficit comercial externo en 2017, que de un pronóstico en diciembre pasado de -16 mil 010 millones de dólares, en junio se reduce a -10 mil 237 millones (Gráfico 2).

Caso similar es el relativo al déficit en Cuenta Corriente, que de una expectativa de -32 mil 074 millones de dólares en diciembre pasado, en junio se ubica en -25 mil 155 millones.

Para 2018 ahora se estima un déficit comercial de -10 mil 596 millones de dólares y uno en Cuenta Corriente de -25 mil 332 millones.

Por nuestra parte consideramos infundado incluso el leve optimismo de estos pronósticos pues todo indica que la "renegociación" del TLCAN que empieza a mediados del próximo mes de agosto – sin que a la fecha se conozca con precisión qué quiere renegociar Estados Unidos – será un descalabro mayúsculo para México;... otro más.

Inflación

En sentido inverso a la mejoría en los pronósticos mencionados, el relativo al aumento en los precios al consumidor (inflación) empeora mes a mes. La inflación esperada para 2017 (dic-dic) era de 3.57% en octubre pasado, de 4.13 en diciembre, de 5.56 en marzo, y es de 6.02% en junio (Gráfico 2).

Derivado de ello, la tasa de interés de los Cetes (28 días) – como referencia – se espera cerrará el año en 7.12%, lo cual beneficia a los grandes ahorradores e instituciones acreedoras pero encarece el crédito, desalienta el consumo y la inversión, y eleva el costo de la deuda pública.

El tipo de cambio, por su parte, está siendo presionado a una nueva e indeseable reapreciación cuando muchos precios ya se han ajustado a paridades de 20-21 pesos. En diciembre pasado se pronosticaba una paridad de 21.21 al cierre de 2107, en marzo de 20.15, y ahora de 18.74 pesos por dólar, con una nueva pérdida de competitividad.

La evolución reciente de estas expectativas para los años 2017 y 2018 se presenta en el Gráfico 3.

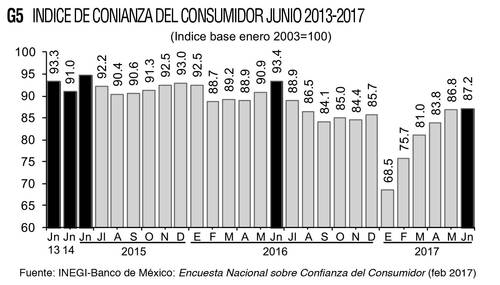

La percepción privada del entorno económico presenta ahora en junio respuestas si no optimistas, al menos no tan pesimistas como en meses pasados (Gráfico 4).

Confianza del consumidor

Si bien este índice ha tenido una recuperación consistente desde su desplome (a 68.5 puntos) en enero de este año, el nivel de los 87.2 puntos registrado en junio es aun el marcador más bajo para ese mes en los últimos cinco años (Gráfico 5).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]