Macroeconomia. 1er semestre 2017

l INEGI recién ha dado a conocer los resultados de la macrocuenta de la oferta y demanda total del país al segundo trimestre del año, los cuales promediados con el primero configuran el perfil de la economía al mediar el año.

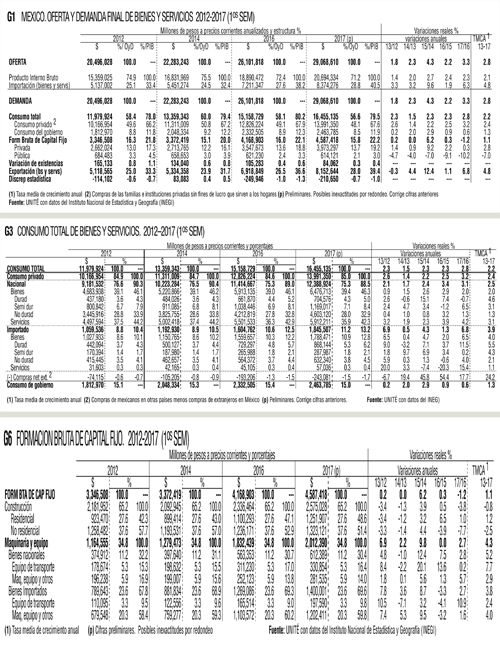

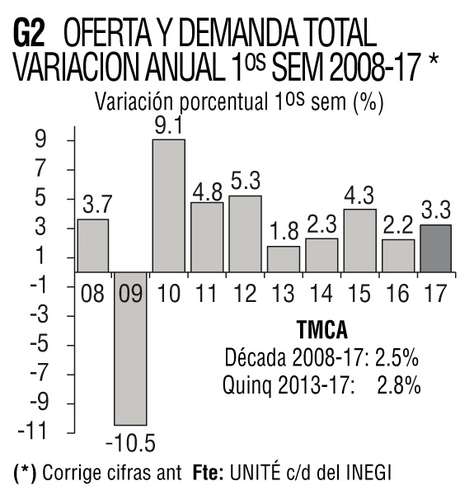

El total anualizado (multiplicado por dos) de la oferta y la demanda ascendió en el semestre a 29.069 billones de pesos, 3.3% más en términos reales que su equivalente de 2016 (Gráfico 1). No obstante, el fatídico segundo semestre en el que nos abruman las calamidades (sismos, huracanes, trumps, criminalidad, neoliberales y otros) es aun de pronóstico reservado.

Con el resultado semestral, por lo pronto, la tasa media de crecimiento anual (TMCA) de la oferta y demanda se ubica en la última década (primeros semestres) en 2.5% y en el quinquenio en 2.8% anual (Gráfico 2).

La oferta total

De sus componentes, la oferta interna (PIB) creció en el semestre, como es sabido, 2.3%, mientras que la oferta externa importada creció 6.3, casi al triple (Gráfico 1). En el quinquenio el PIB crece a 2.1% anual y las importaciones a 4.8%

La demanda total

De sus componentes, el consumo interno representó el 56.6% de la demanda (48.1 el privado y 8.5 el gubernamental), la inversión fija (formación bruta de capital fijo) el 15.8% (13.7 privada y 2.1 pública), y las exportaciones (demanda externa) el 28.0% (Gráfico 1).

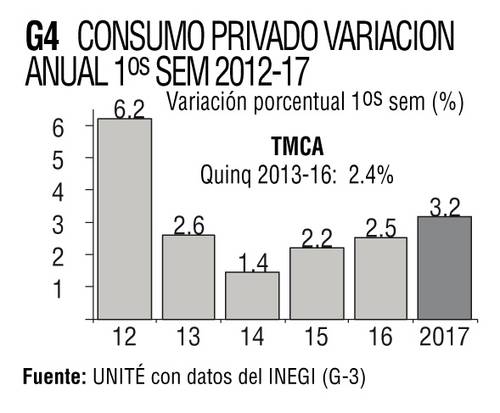

El consumo total creció 2.8 sobre 2016 (3.2% el privado y 0.65 el gubernamental). El consumo privado de bienes y servicios nacionales creció 3.1%, y el de importados 6.8 (Gráfico 3).

El crecimiento del consumo privado (3.2%) es el mejor en los primeros semestres del quinquenio (con TMCA de 2.4%), pero apenas la mitad del de 2012 (6.2%) (Gráfico 4).

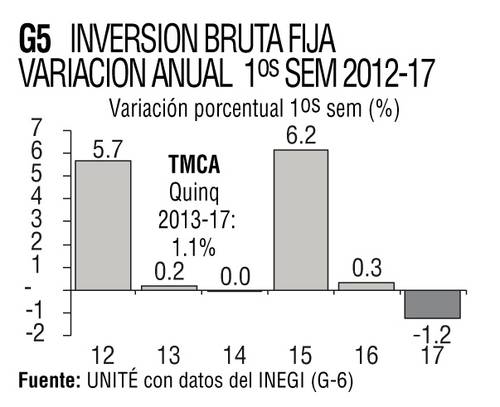

La insuficiente inversión fija continúa siendo uno de los elementos centrales del semiestancamiento de la economía nacional. Es patente su reducida proporción, 22.2% del PIB (19.2 privada y 3.0 pública) (Gráfico 1), esto es, escasamente 2/3 del porcentaje invertido en los países emergentes exitosos de Asia.

Esta inversión fija cayó -1.2 en el semestre, el peor de un quinquenio con un año bueno y tres casi en cero, acumulando una TMCA de 1.1% (Gráfico 5). La inversión privada creció 0.3% y la pública continuó su desplome con -10.2%

De sus segmentos, la construcción cayó -3.8% en este año, mientras que la inversión en maquinaria y equipo aumentó 2.7% (Gráfico 6).

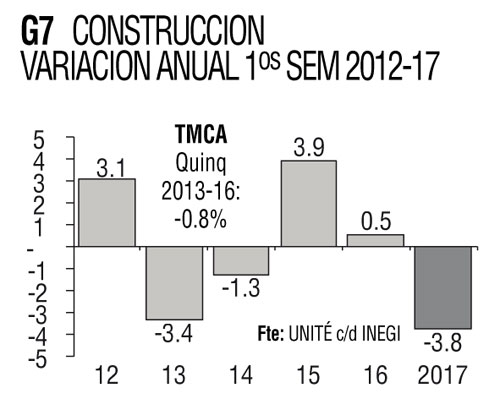

Con esta reducción, la construcción acumula un decrecimiento anual de -0.8% en el quinquenio (Gráfico 7). Ojalá la reconstrucción en curso ayude a impulsar este sector básico.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]