| .. | México D.F. Viernes 5 de diciembre de 2003

ECONOMIA MORAL

Julio Boltvinik

La economía moral es convocada a existir como

resistencia a la economía del "libre mercado": el alza del precio

del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve

el hambre de la gente

Reforma al impuesto sobre la renta

El PRD presentó sus iniciativas de ley para la

reforma fiscal El PRD presentó sus iniciativas de ley para la

reforma fiscal

Comparación con la propuesta del panista Gustavo

Madero

AYER SE PRESENTARON ante el pleno de la Cámara

de Diputados iniciativas de reforma fiscal del grupo parlamentario del

PRD, una de un diputado del PRI y una "iniciativa" del PAN que retoma la

propuesta gubernamental y la modifica. Esto significa que, en los hechos,

la iniciativa gubernamental ha sido retirada de la mesa. El martes pasado

Gustavo Madero, del PAN, había presentado una propuesta de reforma

a la ley del IVA y del ISR. Por tanto, en la Comisión de Hacienda

se encuentran, desde ayer, dos conjuntos de iniciativas de reforma fiscal

de fracciones partidarias y algunas propuestas individuales también.

La del PAN no fue publicada en la Gaceta (sólo cuento con

el texto leído en tribuna por Molinar Horcasitas) y, por tanto,

no podré explicarla con detalle, aunque para ciertos fines la homologaré

con la de Madero.

LA PROPUESTA DEL PRD es el resultado de un proceso

de discusión de al menos mes y medio, que no sólo involucró

a los diputados integrantes de la fracción, sino también

al Comité Ejecutivo Nacional y al Consejo Nacional. Es decir, se

trata de la propuesta del partido en su conjunto, aunque los diputados

y diputadas jugamos el papel principal y los senadores estuvieron casi

totalmente ausentes. El domingo 30 de noviembre, en la sede del PRD, en

conferencia de prensa, se presentaron los lineamientos generales de la

propuesta de reforma fiscal del PRD integrada en un paquete económico

más amplio que incluyó los temas de presupuesto, deuda y

algunas reformas constitucionales.

LA REFORMA QUE EXPUSO el PRD conlleva modificar

tanto la Ley del Impuesto sobre la Renta (LISR) como la Ley del Valor Agregado

(LIVA). La LISR se modifica en varios sentidos, de los cuales sólo

mencionaré en detalle dos (quedando pendientes la modificación

del régimen simplificado y la eliminación del régimen

consolidado).

LA BASE GRAVABLE DEL ISR de las empresas se modifica,

determinándose con base en el flujo de efectivo, lo que lo simplifica

y la moderniza. El cambio significa que las empresas no tendrán

que pagar impuesto sobre la utilidad de los bienes y servicios que vendieron,

pero no han recibido el pago respectivo, ni tampoco podrán deducir

compras que no han pagado aún. Esta forma de cálculo se aplica

ya al IVA, por lo cual la propuesta, simplificadora en muchos sentidos,

unifica ambos sistemas.

EL PRD PROPONE nuevas tarifas para el cálculo

del ISR de las personas físicas que:

1. ESTABLECE UNA TASA CERO para todos los ingresos

inferiores a seis salarios mínimos (7 mil 800 pesos al mes en 2004),

de tal manera que todos los ocupados que perciban ingresos menores a este

monto no pagarán impuestos. El monto fue fijado considerando diferentes

líneas de pobreza (entre ellas las de la Sedeso y de su comité

técnico) y relaciones de dependencia de tal manera que, ganando

esta cifra, una persona pueda mantenerse a sí mismo y al número

promedio de dependientes observado en el país. Por tanto, a diferencia

de otros umbrales para empezar a aplicar el ISR, la propuesta está

diseñada para proteger a todos los pobres.

2. MANTIENE EL "CREDITO al salario" pero cambia

su denominación al de "estímulo al salario" para hacerlo

más transparente para los trabajadores que perciban ingresos hasta

por 7 mil 254 pesos (alrededor de 5.5 salarios mínimos en 2004),

pero los montos importantes del estímulo se concentran en los ingresos

de hasta poco más de 3 mil pesos mensuales. Aunque las cifras son

pequeñas (el nivel máximo mensual es de 292 pesos) significan

que los trabajadores y trabajadoras de estos niveles de ingresos no sólo

no pagarán impuestos, sino que recibirán transferencias en

efectivo por parte del Servicio de Administración Tributaria (SAT).

Este diseño está hecho para proteger a los pobres extremos,

aportándoles un pequeño complemento a sus ingresos.

3. CONSERVA, EN CONTRASTE con algunas de las iniciativas

que están circulando, el sistema de cálculo del impuesto

basado en tres tablas: la del impuesto, la del subsidio y la del estímulo

fiscal. Esta fue una decisión difícil en las largas discusiones

en la fracción del PRD. La simplificación de los cálculos

para evitar la forma barroca (a veces kafkiana) del procedimiento vigente

es altamente deseable, entre otras cosas, porque obliga al contribuyente

a contratar los servicios de un contador público, lo que actúa

como una barrera que hace que muchos prefieran no darse de alta como contribuyentes.

Sin embargo, resulta altamente irresponsable plantear la simplificación

sin resolver lo que está detrás de la forma tan barroca de

calcular los impuestos. Esta no resulta de un capricho de Hacienda, sino

de las crisis recurrentes de la economía nacional y de lapolítica

de contracción salarial instrumentada desde entonces. Para contrarrestar

la caída salarial abrupta y los férreos candados que

impedían lograr aumentos salariales por arriba del porcentaje fijado

por el gobierno federal, los sindicatos mejor organizados empezaron a obtener

incrementos en forma de prestaciones en especie o en vales (de restaurante

o de despensa). Las tablas del subsidio están hechas para contrarrestar

la iniquidad que resultaría de que alguien que percibe 6 mil pesos

sin prestaciones (salvo las obligatorias por ley) pague los mismos impuestos

que alguien que gana 6 mil en efectivo y quizás hasta otro tanto

en prestaciones especiales. Al simplificarse la tarifa a una tarifa única

esta iniquidad aparece abruptamente. Por eso, la simplificación

tiene que ir de la mano de la gravación de las prestaciones que

la LISR llama de previsión social (y algunas otras quizás).

EN EL SENO DEL PRD se discutió una propuesta

de ISR que simplificaba las tarifas, pero que significaba gravar algunas

prestaciones y, aunque estaba hecha de tal manera que a los niveles de

ingresos usuales entre los sindicalizados bajaba mucho la tarifa del ISR,

conllevaba riesgos de afectar negativamente a algunos grupos de trabajadores.

Por esta razón fue suspendida temporalmente mientras se hace el

trabajo político con los sindicatos hasta lograr su aceptación.

El asunto es muy importante y requiere mayor discusión. Baste ahora

con hacer notar que las prestaciones no conllevan cotizaciones al IMSS

o al ISSSTE, y que buena parte de la crisis de las finanzas de estas instituciones

puede explicarse por el deterioro del salario que sí cotiza. Es

evidente que tenemos que recuperar la unidad integral del salario, ya que

su fragmentación también afecta el nivel real de las pensiones

y, lo que es todavía peor, mantiene los salarios para los trabajadores

no organizados en niveles de miseria (ya que a ellos, que no gozan de prestaciones

de previsión social, les afectó, y les sigue afectando plenamente,

el candado de los aumentos salariales). Hay, pues, argumentos sólidos

para avanzar hacia la simplificación, pero tiene que hacerse con

cuidado. Si el PRD se toma en serio este asunto podría estar planteando

para el año próximo un paquete de simplificación coherente

con la protección de los trabajadores organizados.

EN LA PROPUESTA DE MADERO Muñoz, presidente

de la Comisión de Hacienda, se establece una tarifa simplificada

del ISR con tasas de 25 por ciento para ingresos hasta de 5 millones de

pesos y de 30 por ciento para ingresos superiores a este nivel, dejando

exentos los primeros 6 mil 333 pesos mensuales (4.9 salarios mínimos

de 2004). (En los transitorios se establece que para 2004 prevalecerá

la tasa máxima de 33 por ciento, con reducciones sucesivas hasta

alcanzar 30 por ciento en 2006). En un artículo transitorio, cuya

vigencia queda indefinida, se establece un subsidio al empleo. Es probable

que la propuesta del PAN en ISR venga en estos mismos términos.

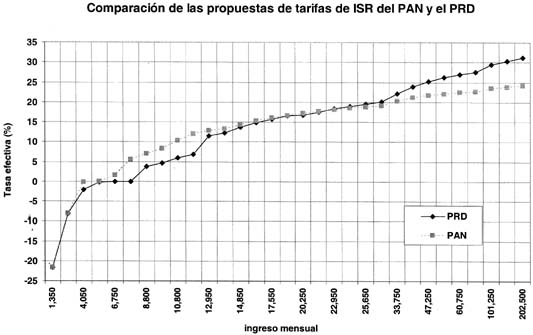

Las diferencias son claras: por una parte, el piso básico de la

exención del ISR del PRD es casi mil 500 pesos mayor a la del PAN

(7 mil 800 vs. 6 mil 333); en segundo lugar, las tasas en el caso

del PAN suben muy rápidamente: en 10 mil 800 pesos mensuales están

ya gravando con más de 10 por ciento mientras que en el PRD se grava

con 5.9 por ciento como se aprecia en la gráfica anexa. En tercer

lugar, la tasa efectiva en la propuesta de Acción Nacional crece

muy despacio a partir de 20 mil pesos mensuales, quedándose muy

por debajo de la del PRD. Por ultimo, la diferencia más importante

es la que se deriva del tratamiento a las prestaciones. Mientras la propuesta

de Madero implica gravar las prestaciones, la del PRD les otorga el trato

actual.

|