Los paraísos fiscales

xistentes desde hace mucho tiempo y potenciados por la globalización neoliberal, los paraísos fiscales son un ejemplo de la corrupción y degradación del sistema económico y político mundiales.

Tales paraísos nacieron y funcionan con dos fines primordiales: servir como refugio a los capitales malhabidos y facilitar la evasión del pago de impuestos en gran escala. Atrás de su imagen de territorio libre

son, sin más, santuarios de la ilegalidad y la impunidad, desarrollados por una banca trasnacional corrupta, aprovechados por infinidad de corporativos evasores, megalavanderías del crimen organizado y no organizado, y para colmo, tolerados por casi todos los gobiernos e incluso auspiciados por países como el Reino Unido, Nueva Zelanda, los Países Bajos o Estados Unidos.

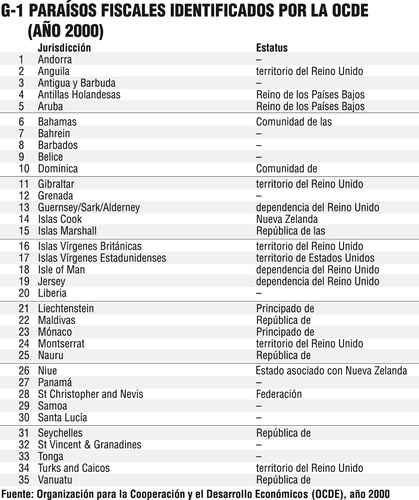

Hace poco más de una década, en 1998, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) inició una serie de acciones –definición de criterios, estudios, identificación de jurisdicciones (países, principados, territorios, protectorados)– que culminaron con la publicación, en el año 2000 de una lista de 35 paraísos fiscales (Gráfico 1).

De estas 35 jurisdicciones, al menos ocho dependían del Reino Unido (Anguila, Gibraltar, Guernsey / Sark / Alderney, Isle of Man, Islas Vírgenes (RU), Jersey, Monserrat y Turks and Caicos), con lo que la corona británica apareció como la principal auspiciadora de paraísos. Dos pertenecían a los Países Bajos (Antillas Holandesas y Aruba), dos a Nueva Zelanda (Islas Cook y Niue), y uno a Estados Unidos (Islas Vírgenes-EU).

A casi una década de distancia la situación sigue prácticamente igual, lo cual simplemente comprueba la complicidad de la mayoría de los gobiernos con los paraísos. Sólo la crisis en curso ha hecho reaccionar a algunos países (por ejemplo Francia y Alemania) los cuales exigieron a la OCDE un informe actualizado de los avances

logrados en el control de esas jurisdicciones, pues estimaciones recientes calcularon la fuga fiscal (recursos que dejan de recibir los estados por dichos paraísos) en unos 250 mil millones de dólares anuales (cifra a nuestro juicio inferior a la realidad).

El informe de la OCDE sobre los avances

fue dado a conocer el 2 de abril pasado y gira en torno a una nueva clasificación de 82 jurisdicciones según su grado de compromiso y aplicación del Estándar Internacionalmente Aceptado de Impuestos, un buen inicio pero con alcances limitados, pues se enfoca principalmente a transparentar información financiera a uno o varios países signatarios que la soliciten específicamente.

El informe enlista a las 82 ju-risdicciones estudiadas (Gráfico 2) en tres segmentos:

A. Jurisdicciones (40) que se han comprometido y aplican sustancialmente las normas del Estándar Internacional de Impuestos.

En esta lista se ubica la mayoría de los países avanzados, varios en desarrollo, dos latinoamericanos (Argentina y México), y seis jurisdicciones clasificadas originalmente como paraísos fiscales: Barbados, Guernsey, Islas Vírgenes (EU), Isle of Man, Jersey y Seychelles.

B. Jurisdicciones (38) que se han comprometido a adoptar el estándar, pero que aún no lo aplican sustancialmente.

De este conjunto, la OCDE hace dos subdivisiones, clasificando a 30 jurisdicciones como Paraísos Fiscales Típicos y a ocho como atípicos con el rubro de Centros Financieros.

Como Paraísos Fiscales Típicos se mantiene la mayoría de la lista del año 2000 (Andorra, Bahamas, Islas Vírgenes, Liechtenstein, Mónaco, Panamá…), con algunas adiciones, como Bermuda (Reino Unido), las Islas Caimán y San Marino.

Como atípicos se enlistan los Centros Financieros de Austria, Bélgica, Brunei, Chile, Guatemala, Luxemburgo, Singapur, y Suiza.

C. Jurisdicciones (4) que no se comprometen a adoptar el Estándar Internacional de Impuestos: Costa Rica, Filipinas, Malasia y Uruguay.

Sin intención de descalificar el trabajo de la OCDE en la materia, es claro que el mundo actual requiere mucho más que una batalla light contra los paraísos. Es necesario, por salud global, desaparecerlos como tales.

Es inaceptable que bajo un disfraz de licitud, estos centros financieros solapen la defraudación fiscal en gran escala, depósitos y operaciones millonarias de fraudes y cohechos, del tráfico ilegal de todo tipo: narcóticos, personas, armas, químicos… y hasta del terrorismo. Todo ese submundo del crimen y la ilegalidad que se dice combatir cuenta, paradójicamente, con vías libres en múltiples centros financieros anclados en la secrecía, y desde luego en la tierra de nadie de los paraísos.

México –participante fallido en la cumbre del G-20– debe al menos tomar en serio la evasión y la elusión fiscal que permite una fuga cercana a 40% en la recaudación de los impuestos vigentes, buena parte de la cual se da en operaciones con los paraísos fiscales (facturación alterada, desvío de recursos, ocultamiento de ingresos,…). El país no necesita más endeudamiento, necesita un sistema fiscal eficaz, justo, simplificado, redistributivo… y sin paraísos.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • [email protected]

http://vectoreconomico.com.mx