Comercio

Martes 15 de septiembre de 2009, p. 27

Los ajustes a la crisis económica y financiera reducirán, aunque no eliminarán, los desequilibrios globales en cuenta corriente. Un crecimiento más débil en la demanda de importaciones en Estados Unidos y otros países que tenían grandes déficits en cuenta corriente antes de la crisis obligará a naciones superavitarias como China y Japón a buscar fuentes alternativas de crecimiento, lo cual reducirá en forma indirecta su demanda de activos denominados en dólares en los cuales invertir ganancias de su comercio con EU. Es probable que esto conduzca a una presión a la baja sobre el dólar.

Conforme los signos de recuperación siguen aflorando, la pregunta cada vez más frecuente es qué aspecto tendrá la economía mundial cuando el polvo se asiente. De particular interés es en qué medida persistirán los desequilibrios globales en cuenta corriente que se construían antes de la crisis, y que según muchos contribuyeron a ella. La pregunta tiene carga política. Muchos en Estados Unidos culpan en parte de la crisis a la política cambiaria china, alegando que las compras masivas chinas de bonos estadunidenses contribuyeron a relajar en exceso las condiciones financieras en EU y de ese modo crearon las condiciones para una burbuja de crédito.

En realidad, la acumulación china de reservas extranjeras denominadas en dólares fue más un reflejo de las condiciones que precedieron a la crisis que una causa de ella. Pero no hay duda de que los desequilibrios existen y causan inquietudes. Entre otras cosas, el incremento en los activos estadunidenses –sobre todo bonos del Tesoro– en poder de otros países se agrega en forma sustancial a las inquietudes por la sustentabilidad del déficit presupuestal de EU.

La crisis económica y financiera ha comenzado a cambiar este cuadro. La disminución del gasto de consumo en EU y otros mercados claves para los grandes exportadores se reflejará en un cambio parcial en las posiciones de cuenta corriente en 2009 y 2010. Será en parte temporal, y existe el riesgo de un deterioro significativo en la cuenta corriente estadunidense si previsiones más optimistas sobre la recuperación en ese país resultan correctas, pues habría una recuperación más aguda en el gasto de consumo y en la inversión en capital, y por tanto un crecimiento más rápido de las importaciones.

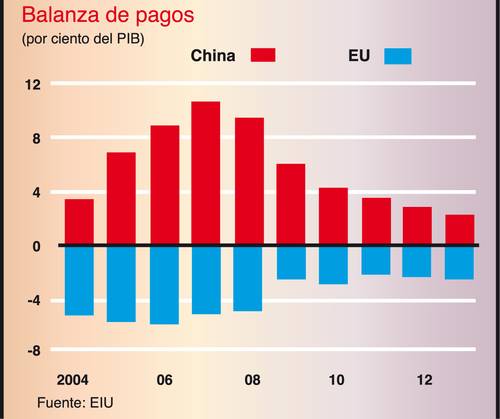

Sin embargo, EIU prevé que el déficit de cuenta corriente de EU se reduzca de 6% del PIB en 2006, su punto más alto, a 2.9 el año próximo, y se mantenga por debajo de 3% en 2010-13.

A la inversa, se espera que el superávit actual de China se contraiga, de 10.7% del PIB que alcanzó en 2007 –récord de la era moderna– a 4.3% en 2010, y de ahí a 2.3% hacia 2013. Será un cuadro similar para otras economías de Asia y Australasia* orientadas a las exportaciones; el superávit agregado de la región caería de 5% del PIB en 2007 a apenas 1.6% en 2013.

¿Será un fenómeno cíclico, o marcará una realineación estructural de la economía global? La respuesta breve es que probablemente sea un poco de los dos. El hecho de que en EU los consumidores se hayan inclinado al ahorro y que las compañías pongan la reducción de costos antes que la expansión significa que ese país importará menos bienes a corto plazo.

A plazo más largo, los pronósticos de EIU indican un desenvolvimiento mayor de los desequilibrios comerciales en la próxima década o más. El consumo privado representa hoy 70% de la economía estadunidense, pero se prevé que se reduzca a 62% hacia 2020. En tanto, las exportaciones de bienes y servicios se elevarán de 9.3% del PIB en 2003 a casi 15% en 2020. En China y Asia será al revés.

En China se prevé que la proporción del consumo privado se eleve de 35 a 50% del PIB en el mismo periodo.

Sin embargo, estos cambios significativos tardarán en materializarse. La pauta global dominante en el comercio –impulsada por la demanda de exportaciones de mercados emergentes en el mundo desarrollado– continuará en forma diluida por lo menos durante cuatro o cinco años más. Hacia 2013, EU tendrá aún un déficit en cuenta corriente, y China y Asia serán superavitarias, aunque con una distancia menor entre los dos extremos. De hecho, en algunos aspectos los ajustes posteriores a la crisis obrarán en contra de una realineación más fundamental de la economía global.

En EU, la mayor barrera al cambio es la pequeñez del sector exportador en relación con el resto de la economía. Expandir en forma sustancial la capacidad de manufactura para exportación implicaría invertir en una escala que parece improbable en el clima actual. De hecho, para las compañías estadunidenses tendría más sentido comercial trasladar la capacidad a locaciones más baratas fuera del país (sin considerar la resistencia política).

En tanto, los esfuerzos de China por dar nuevo equilibrio a su economía seguirán siendo problemáticos. El gobierno quiere elevar el consumo privado para que el crecimiento dependa menos de la inversión y las exportaciones, pero la efectividad de sus políticas orientadas a ese fin es incierta, y el cambio podría llevar muchos años. A corto plazo el cambio se vería impedido porque el descenso en la demanda de exportaciones afecta con igual o mayor fuerza a muchos competidores de China. Esto sugiere que los exportadores del país pueden estar en posición de tomar una proporción aún mayor del mercado mundial cuando se recupere la demanda externa, y por tanto perpetuar en alguna medida los desequilibrios presentes antes de la crisis.

¿Y el dólar?

La probable persistencia de desequilibrios, aunque no tan masiva como antes de la crisis, tiene implicaciones para el dólar, que necesitaría debilitarse más para reducir a cero el déficit de cuenta corriente de EU. La política cambiaria de China continuará suscitando debate. Los esfuerzos del gobierno chino por promover el consumo privado y reducir el peso excesivo de las exportaciones progresarían con mayor rapidez si las autoridades permitieran que el renminbi se apreciara a un ritmo más rápido frente al dólar. Esto reduciría las compras chinas de bonos del Tesoro y otros activos de EU, lo cual crearía presiones a la baja sobre el dólar.

En último análisis, hablar de los desequilibrios globales es hablar del futuro del dólar, tanto en el sentido estricto de los tipos de cambio como en los términos más amplios del papel del dólar como divisa universal de reserva. No prevemos que este estatus se vea sometido a presiones fundamentales en un futuro cercano. Aunque otras naciones diversifiquen sus reservas de divisas, continuarán manteniendo grandes cantidades de dólares. Pocas alternativas son más atractivas en lo esencial: los bonos gubernamentales de la zona euro también están amenazados por preocupaciones presupuestarias y, en algunos casos, incluso por inquietudes de un colapso de la zona. Los bonos de los mercados emergentes son demasiado volátiles, y las materias primas representan un conjunto de activos demasiado pequeño para absorber una cantidad significativa de divisas. El miedo a desatar pérdidas en los activos restantes también contendría a los bancos centrales de prescindir de activos en dólares.

Aun así, se prevé que los desequilibrios externos, aunque menos pronunciados que en el pasado reciente, conduzcan a un mayor debilitamiento del dólar, lo cual se refleja en la previsión de EIU sobre el tipo de cambio efectivo de la divisa, el cual caerá, según el pronóstico, de un valor índice promedio de 94.1 (2000=100) en 2004 a 80.7 en 2013. Si bien se espera que este valor promedio sea considerablemente más alto en 2009 (89.6) que en 2008 (83.7), en parte por el atractivo que esa divisa ha tenido por razones de seguridad durante la crisis, será un fenómeno temporal. El dólar retomará una trayectoria firme a la baja el año próximo, y podría debilitarse aún más de lo que se prevé si Washington no hace lo suficiente para atender las inquietudes de los inversionistas con respecto a la posición fiscal.

* Asia y Australasia = Australia, Bangladesh, China, Hong Kong, Indonesia, India, Japón, Malasia, Mianmar, Nueva Zelanda, Filipinas, Pakistán, Papúa Nueva Guinea, Singapur, Corea del Sur, Sri Lanka, Tailandia, Taiwán y Vietnam.

Fuente EIU

Traducción de texto: Jorge Anaya