Pronóstico de país

Martes 14 de septiembre de 2010, p. 28

Los indicadores económicos de México han registrado un crecimiento anual continuo, pero los resultados mes a mes han sido decepcionantes. Esto sugiere que, si bien las condiciones han mejorado en el curso del año pasado, el producto en el segundo semestre de 2010 podría ser más débil de lo que espera el gobierno, sobre todo al renovarse la baja en la demanda externa (en particular en EU).

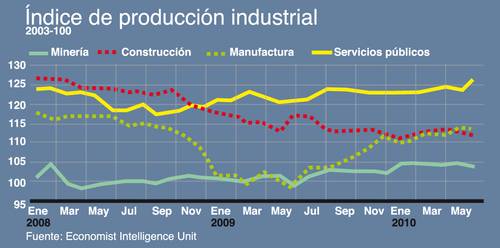

En junio, la producción industrial mexicana (ajustada estacionalmente) se redujo 0.4% respecto de mayo, lo cual potencialmente indica el fin de la reconstrucción de inventarios que había incrementado la producción en meses anteriores. Las mayores reducciones se dieron en construcción (1.4%) y minería (1.2%). Las manufacturas también retrocedieron un poco (0.1%). En una base anualizada, la producción industrial aumentó 8.2%, pero esta medida reflejó una baja base de comparación, pues el producto se había contraído 10.3% en junio de 2009.

De modo similar al de cada mes de este año, las tasas de crecimiento anual han sido menores que las tasas comparables de contracción en 2009. Esto indica que la economía muestra apenas una recuperación parcial respecto de la recesión del año pasado (cuando el PIB global se contrajo 6.6%). La producción industrial se mantiene 3.6% debajo de su punto más alto anterior a la crisis.

El indicador de tendencia agregada en el sector manufacturero (que refleja volúmenes de producción, utilización de capacidad, demanda doméstica y externa y niveles de empleo) también ha declinado en meses recientes, de 54.1% en mayo a 53.9 en junio y 53.1 en julio. El sentimiento del productor respecto de las expectativas de futuros pedidos de manufacturas también se ha deteriorado en esos meses.

Pese a estos descensos, el producto y la confianza se mantienen más fuertes que en el punto más alto de la recesión, en 2009, lo cual apunta a que la producción comience a crecer en la segunda mitad de 2010, en vez de tener una fuerte contracción. La confianza del consumidor continúa en ascenso en meses recientes, lo cual indica que la debilidad de la demanda externa aún no se filtra hacia la economía doméstica. Las expectativas de compra de los consumidores se mantienen débiles (el resultado de julio pasado fue de hecho menor que el del mismo mes de 2009), lo cual es un probable reflejo de que el desempleo es aún elevado (5.1% en junio, similar a los niveles de un año antes).

Ha habido noticias divergentes en cuanto a las industrias basadas en servicios en México. Los ingresos del turismo se elevaron 14.5% anualizado, luego de un incremento de 62.1 en mayo. Las altas tasas de crecimiento reflejan el significativo impacto negativo que la epidemia de influenza H1N1 tuvo el año pasado. Sin embargo, fueron 18.6% menores que los de junio de 2008, lo cual sugiere que el turismo extranjero se frena en vista del aumento de la violencia y el crimen del narcotráfico, dada la mala publicidad que han generado en medios internacionales.

Leve ajuste a la baja para 2011

Contra este trasfondo, EIU ha sostenido su pronóstico de crecimiento del PIB de 4.6% en 2010 para México. Pero el menor crecimiento de EU este año (hemos reducido nuestra previsión de 2.8 a 2.3%) y el próximo (cuando será de apenas 1.5%) afectará a México, por lo cual nuestro pronóstico baja de 3.3 a 3% para 2011. Aunque otros países de la región (entre ellos Brasil, Chile y Perú) también se verán afectados por la desaceleración en EU, se prevé que tendrán mucho mayor crecimiento de la demanda interna, la cual sostendrá mayores tasas de crecimiento global.

Durante 2010-11 proyectamos una lenta recuperación del consumo interno en México. Los salarios reales comenzarán a recuperarse, pero las principales fuentes de demanda se mantendrán débiles. Pese al empujón potencial de una rápida expansión de la población en edad laboral, el impacto en el desempleo (y por tanto en los ingresos) será anulado por las débiles oportunidades de trabajo. Además, con el endurecimiento de los controles migratorios en EU habrá menos espacio para que los mexicanos busquen oportunidades al norte de la frontera y eso reducirá el crecimiento de las remesas.

Aunque las tasas reales de préstamo se mantendrán bajas, la menor penetración de los bancos y el actual distanciamiento de la banca del sector de consumo sugieren que el crédito contribuirá poco a estimular el consumo. Luego de una contracción de 4.4% en enero-junio, es probable que los flujos de remesas se mantengan en un nivel bajo en la segunda mitad de 2010. La apreciación del peso contra el dólar producirá una notable caída en las remesas en términos de moneda local y restringirá el consumo de los hogares en los estratos más pobres.

La inversión tendrá un repunte apenas marginal, de la mano de alguna restructuración industrial en EU, pero los magros mercados de capital impedirán un crecimiento más dinámico al restringir las oportunidades de financiamiento para las pequeñas y medianas empresas. A la vez, las altas tasas de criminalidad limitarán la inversión en algunas regiones. Se prevé que el consumo gubernamental se debilite en consonancia con las restricciones de ingresos que enfrenta el gobierno central. Luego de recuperarse en 2010, se prevé que las exportaciones reales perderán vigor en 2011, como reflejo de la débil demanda en EU. Se estima que la compresión de importaciones en 2009 ha generado la primera contribución positiva a la balanza externa en más de cinco años, pero la contribución volverá a ser negativa en 2010-11.

Del lado de la oferta, las manufacturas orientadas a la exportación crecerán con más fuerza que los servicios orientados al mercado interno, debido a las debilidades subyacentes en la economía doméstica. Algunos sectores, como los servicios públicos y la construcción –que dependen en gran medida de la demanda interna–, seguirán padeciendo, aunque tendrán un repunte más firme en la segunda mitad de 2010, dada la extremadamente baja tasa de comparación. El turismo tendrá dificultades, a causa de las restricciones en los ingresos de los hogares en EU y la influencia desalentadora de las altas tasas de criminalidad. La deficiente infraestructura continuará evitando el crecimiento del sector agrícola. Ante la posibilidad de una recesión de doble inmersión (que no forma parte de nuestro escenario previsto central), los riesgos para nuestro pronóstico se mantienen del lado de una baja.

Fuente: EIU

Traducción de texto: Jorge Anaya