Pronóstico de país

Martes 29 de julio de 2014, p. 20

Estabilidad política. El escenario político continúa enfocado en la aprobación de la legislación secundaria que se requiere para la implantación total de las reformas estructurales impulsadas por el gobierno del presidente Enrique Peña Nieto. Las de telecomunicaciones aguardan aprobación en la Cámara de Diputados (luego de pasar en el Senado), en tanto las energéticas siguen en debate. Entre tanto, los principales partidos de oposición renuevan dirigencias. En mayo, Gustavo Madero fue relecto presidente del Partido Acción Nacional (PAN), mientras el Partido de la Revolución Democrática (PRD) realizará elecciones en septiembre. Como en el PAN, estas elecciones enfrentarán a elementos partidarios de las reformas contra quienes favorecen una posición más independiente. Se prevé que las elecciones de mediano término en 2015 darán por resultado una situación de mayor confrontación entre el Ejecutivo y el Congreso.

Relaciones internacionales. La relación con Estados Unidos, principal socio de comercio e inversión y hogar de 33 millones de personas de ascendencia mexicana, seguirá siendo el foco primordial de Peña Nieto, pero habrá mayor interés por América Latina y Asia que en el pasado. La estrategia antidrogas de Peña seguirá sin diferir mucho de la de su antecesor Calderón: continuará la estrecha colaboración con Estados Unidos, aunque con menor libertad de operación para autoridades estadunidenses en territorio mexicano. México tiene una de las redes más amplias de acuerdos de libre comercio, que lo vinculan con más de 40 países en tres continentes, pero aun así las exportaciones a Estados Unidos representaron poco menos de 79 por ciento del total en 2013. Se harán esfuerzos por diversificar los nexos económicos con la Alianza Transpacífico, a la cual se unió el país en 2012, así como la Alianza del Pacífico con naciones andinas, y de tipo bilateral con socios comerciales como Brasil y China.

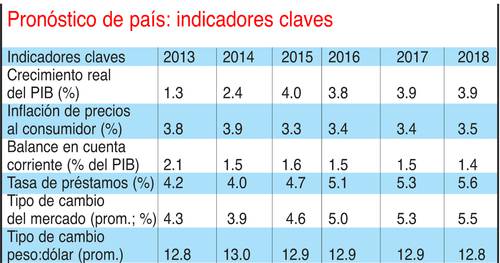

Tendencias en políticas. Las políticas económicas continuarán enfocándose en las leyes secundarias para completar las reformas aprobadas en 2013, de modo que las autoridades, incluidas las nuevas instituciones reguladoras, puedan hacer frente a la falta de competencia y los pobres resultados en los sectores a los que dichas reformas van dirigidas. La limitada disponibilidad de crédito para empresas pequeñas y medianas y las bajas tasas de recaudación de impuestos continuarán siendo un problema, pero la recién aprobada reforma bancaria podría tener un impacto positivo en ampliar el acceso a los servicios financieros y al crecimiento del crédito a largo plazo. Sin embargo, los deficientes resultados en educación, reflejados en la más reciente evaluación de la OCDE (2012), tardarán años en mejorar, aun después de que la reforma educativa se aplique por completo. Esto restringirá el crecimiento a largo plazo y limitará los beneficios del bono demográfico, que continuará en la próxima década. A corto plazo el gobierno tendrá que enfrentar una economía lenta, con un rendimiento deficiente desde principios de 2013. México puede contar con una línea de crédito flexible por 73 mil mdd con el FMI hasta 2015, para proteger la economía contra un trastorno global, en tanto las abundantes reservas (190 mil 200 mdd a principios de julio) ayudarán a controlar la volatilidad del peso.

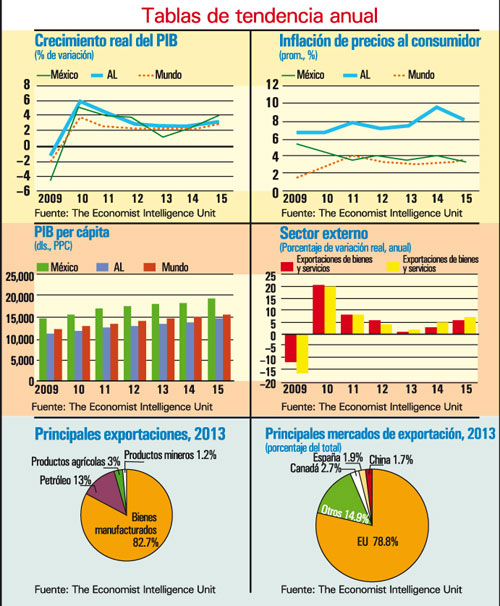

Crecimiento económico. La economía del país continúa estancada, con un crecimiento estacionalmente ajustado de apenas 0.28 por ciento en el primer trimestre de 2014 en comparación con el último de 2013. Esto viene después de un crecimiento de apenas 1.3 por ciento en todo 2013. La deprimida confianza de los consumidores sugiere que llevará tiempo para que repunte la demanda doméstica a un nivel más compatible con el crecimiento potencial de la economía; la expansión del PIB será moderada también este año, de 2.4 por ciento. Un panorama más fuerte de Estados Unidos en el resto del año, después de un invierno particularmente crudo (que ha afectado las exportaciones mexicanas), añade riesgos de baja en las previsiones a corto plazo, pero el crecimiento podría ser menor de lo esperado en 2014 si el consumo privado no se acelera y el gasto público no logra compensar el débil consumo e inversión. A plazo más largo, la aprobación completa de la agenda reformista podría eliminar algunos cuellos de botella y añadir 1-2 puntos porcentuales al crecimiento anual, lo que llevaría la tasa actual, inferior a 3.5 por ciento, a por lo menos 4-5. Sin embargo, los pronósticos de The Economist Intelligence Unit (crecimiento anual promedio de 3.9 por ciento en 2015-18) no reflejarán estas mejoras hasta que toda la legislación secundaria se haya aprobado y se anuncien nuevas inversiones (sobre todo en el sector energético).

Inflación. La inflación sigue contenida, pese a un incremento de 0.17 por ciento en junio, a una tasa anualizada de 4.4 por ciento en enero-febrero, tras la introducción de nuevos impuestos como parte de la reforma fiscal. Esto permitirá al Banco de México concentrar la política monetaria en apoyar el crecimiento. A largo plazo, los aumentos restringidos en los salarios reales y la amplia capacidad disponible evitará que la demanda doméstica ejerza presión significativa sobre los precios, y ayudará a mantener las expectativas cerca de la meta de 3 por ciento del banco central.

Tipos de cambio. Como la mayoría de las divisas de mercados emergentes, el peso fue afectado por la reciente ola de volatilidad global, y se depreció a principios de año. Sin embargo, el efecto fue más breve luego de la venta de activos de los mercados emergentes de mediados de 2013, y también más leve de lo que se vio en otras economías similares, debido al adecuado colchón de reservas de México. En consecuencia, al final del segundo trimestre de este año el peso se mantuvo en 12.97 por dólar, apreciación de 0.65 por ciento respecto del final del primer trimestre, y de 0.87 por ciento desde el final de 2013.

Sector externo. El déficit en cuenta corriente se amplió de 1.3 por ciento del PIB en 2012 a 2.1 en 2013, impulsado por un aumento en los flujos de utilidades al exterior y, en menor medida, por un deterioro en la balanza comercial, que recayó en el déficit luego de un breve periodo positivo durante 2012. El déficit en cuenta corriente promediará 1.5 por ciento del PIB en 2014-18, lo que, si bien es un poco más alto que promedios históricos, se compara favorablemente con los de otras economías emergentes grandes, como Brasil. El déficit en servicios se mantendrá estable como proporción del PIB, pese a cierta mejora en los ingresos del turismo, en tanto el déficit primario de ingresos seguirá siendo alto, en especial si llegan inversiones adicionales en los años venideros. Sin embargo, las repatriaciones de ganancias de compañías extranjeras que operan en México se verán cada vez más compensadas (aunque sólo en parte) por las de firmas mexicanas en el extranjero. Las remesas cayeron en 2013 en términos absolutos y, aunque se espera un repunte, una tendencia a la baja en términos relativos reducirá el superávit de ingreso secundario (transferencias) a 1.4 por ciento del PIB hacia 2018, el nivel más bajo desde 2002.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica www.infoestrategica.com