Panorama regional

Martes 5 de febrero de 2013, p. 28

El desempeño económico de Asia desde el principio del siglo ha sido impresionante. En conjunto, la región promedió un crecimiento económico anual de 4.2% entre 2001 y 2012, mucho más arriba del 1.5% de la OCDE. Quitando la esclerótica economía japonesa, el resultado ha sido espectacular, de 6.7% anual. La crisis financiera de 2008-09 no tuvo gran impacto en este desempeño; en 2009-12 la región (excepto Japón) continuó con un crecimiento promedio anual de 6.4%. Sin embargo, hay creciente inquietud de que en algunos países este logro fue causado mediante un mayor endeudamiento. Como han mostrado los sucesos recientes en el mundo desarrollado, el crecimiento basado en deudas puede ser efímero, y algunos temen que sobrevenga un doloroso ajuste de cuentas en la región.

Asia cubre un vasto territorio y las normas de desarrollo y gobernabilidad varían mucho en la región. Es difícil generalizar sobre una zona tan grande, y en todo caso es difícil decir si una economía depende demasiado del endeudamiento. El cuadro se complica porque al madurar los sistemas y la gobernabilidad financiera –como ocurre en buena parte de Asia–, las tasas rápidas de crecimiento pueden ser un fenómeno natural y deseable. Además, a veces los datos sobre la deuda están incompletos en los mercados emergentes (e incluso en algunos desarrollados), pues las instituciones financieras no reflejan todas las transacciones en sus balances. En China, por ejemplo, es posible que la rápida expansión de un mercado gris en los dos años pasados, de regulación laxa, haya oscurecido el ritmo real de la expansión de la deuda en esa economía.

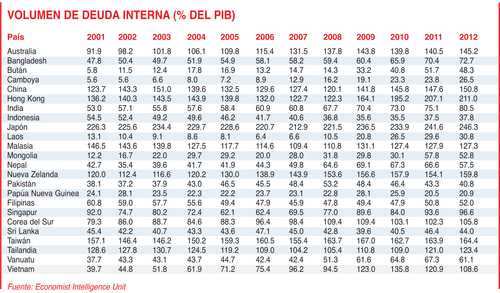

Para evaluar la extensión del papel del crédito en el crecimiento de la región, observamos el volumen de crédito doméstico en los países (basado, en la mayoría de los casos, en datos del FMI) en relación con el PIB nacional. En varios países, el crédito sí parece haberse elevado mucho más rápido que el producto nacional. En Australia, por ejemplo, el volumen del crédito se elevó del equivalente a 91.9% del PIB en 2001 a 145.2 en 2012, un salto de 53.3 puntos porcentuales. Nueva Zelanda tuvo un salto de 39.8 puntos, a 159.8% del PIB, en ese periodo. Aunque los dos países pueden alegar que buena parte del aumento del crédito fue para impulsar la inversión con el fin de enfrentar la creciente demanda china de productos primarios, de todos modos es preocupante, dado que ambos países ya tenían cargas de deuda bastante altas. Si las inversiones realizadas no logran los dividendos esperados, la carga de la deuda podría volverse insostenible.

Otros países que tuvieron saltos de 40 puntos porcentuales o más entre 2001 y 2012 son Bután, Hong Kong, Mongolia y Vietnam. Los factores varían en cada caso. La carga de deuda de Bután sigue siendo relativamente baja, equivalente a apenas 48.3% del PIB en 2012, pero lo preocupante es que el alza reciente se dio en un periodo muy corto, entre 2009 y 2012. En Mongolia, la naturaleza subdesarrollada de su sector bancario y la tendencia a una inflación de dos dígitos causan inquietud. En Vietnam, el motivo parece ser un deficiente manejo monetario y un financiamiento insostenible del crecimiento, sobre todo a mediados de la década pasada.

La explosión del crédito en Hong Kong, del equivalente a 136.2% del PIB en 2001 a 211% en 2012, ha sido la más rápida en la región, pero tiene la dinámica más compleja. Refleja en parte el papel de ese territorio como centro financiero internacional, y en este sentido preocupa menos que los otros casos. Sin embargo, los precios de los bienes raíces se han más que duplicado de 2009 en adelante, y una proporción significativa del aumento del crédito parece destinada a alimentar esa burbuja de precios. Cuando ese mercado se desplome, lo cual podría ocurrir en los próximos cinco años, tendrá efectos negativos importantes para el resto de la economía. Sin embargo, el gobierno parece preparado para esa eventualidad, por lo que no se prevé un colapso bancario como el de los créditos subprime en EU.

Respuesta a la crisis

Aunque esos países representan los casos más preocupantes a largo plazo, buena parte de la región ha mostrado un control ejemplar del crédito en 2011-12. En lugares como Camboya, Laos y Nepal, el crédito se ha elevado más rápido que el PIB, pero a un ritmo modesto. También India y Bangladesh han tenido un alza moderada en su proporción de deuda ante el PIB, aunque empezaron de una base más alta. En Sri Lanka, las autoridades oscilan entre políticas favorables al crecimiento y una restricción del crédito para contener la inflación. Taiwán y Corea del Sur, que tienen sistemas financieros mucho más complejos, no parecen haber permitido que el crédito se salga de control en años recientes, aunque Taiwán ha tenido un notable aumento en la deuda externa.

La mayor parte de Asia parece haber adoptado políticas sensatas de manejo del crédito, tanto en el curso de la década pasada como a raíz de la crisis financiera global, y los niveles de apalancamiento en la mayoría de los países no son alarmantes. Es notable que la región haya reducido su dependencia de la deuda externa, la cual cayó en relación con el PIB en casi todas las economías emergentes asiáticas entre 2001 y 2012. Sin embargo, resulta preocupante que dos de las mayores economías de Asia parezcan ser excepciones a la regla de crecimiento responsable del crédito, y es probable que Singapur, Tailandia y Malasia necesiten restringir su política monetaria para prevenir burbujas de activos inflados por el crédito.

Traducción de textos: Jorge Anaya