Panorama regional

Martes 24 de diciembre de 2013, p. 30

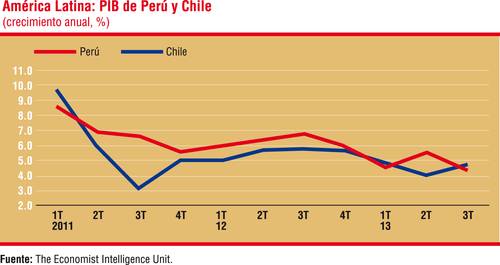

Prevemos que el crecimiento de América Latina se habrá contraído a 2.7 por ciento en 2013, ante las condiciones menos favorables en los mercados mundiales de capital y la débil demanda en Europa y China. Brasil (con 2.3 billones de dólares, 40 por ciento del PIB regional) continuó luchando entre restricciones productivas y dificultades políticas. México, segunda economía en la región, se retrajo de 3.6 por ciento en 2012 a un estimado 1.2. Entre las economías más grandes, Perú tuvo el mejor desempeño, creciendo por arriba de 5 por ciento. Perú y su vecino Chile experimentan auges de inversión en su sector minero; ambos han aplicado políticas macroeconómicas prudentes y mantenido régimen liberales de inversión.

Como otras economías en desarrollo, AL ha sido afectada desde mediados de año por el retiro de inversionistas de los activos en mercados emergentes, previendo el fin del programa de compra de bonos por la Fed estadunidense. Esto ha causado depreciación de muchas divisas regionales a partir de mayo, lo que podría crear presiones inflacionarias. En la mayoría de los mercados más grandes el efecto de esta debilidad monetaria ha sido marginal; en cambio, la débil demanda ejerce presión a la baja sobre los precios en general. Esto da a algunos bancos centrales espacio para cierta liberación cuantitativa, aun si la política monetaria de EU sea menos complaciente.

México recortó tasas en septiembre y octubre, y Chile y Perú lo hicieron en noviembre. En el pasado, los bancos centrales de la región casi no tenían más opción que seguir el ejemplo de la Fed. En contraste, el Banco Central de Brasil aplica un ciclo de restricción monetaria para controlar presiones inflacionarias y ha elevado la tasa de referencia Selic en 275 puntos base de marzo a la fecha. El incremento más reciente, de 50 puntos en noviembre, llevó la tasa a 10 por ciento, cerca del fin del ciclo, según creemos.

Aunque el tono de los datos recientes sigue siendo débil, mantenemos nuestra previsión de que el crecimiento en AL se acelerará a 3.2 por ciento en 2014, impulsado por un crecimiento global más fuerte, incluso en la zona euro, la cual esperamos que salga de la recesión. Prevemos un crecimiento regional del PIB entre 3.5 y 3.9 por ciento en 2014-17, sostenido por sólidas políticas macroeconómicas en la mayoría de los países.

Un crecimiento reducido en China ha contribuido a la debilidad en todo el complejo de los productos primarios en 2013, con implicaciones adversas para productores sudamericanos. La era de aumentos de precios anuales sostenidos podría haber llegado a su fin ahora que China entra en una fase menos intensiva en productos primarios. Muchos precios cayeron durante la venta de activos riesgosos de mediados de año. En caso de una nueva y sostenida caída de precios de materias primas, la región sufriría un mayor deterioro en sus términos de comercio, lo cual podría conducir a presiones sobre la balanza de pagos en algunos países. Sin embargo, nuestro pronóstico central es que los precios se estabilizarán y se mantendrán altos según normas históricas.

El retiro de capitales de mercados emergentes ha sido un saludable recordatorio de los riesgos financieros, en particular porque la región tiene un déficit en cuenta corriente (1.7 por ciento del PIB en 2012 y un estimado de 2.5 en 2013). Pero si bien este déficit es una vulnerabilidad en el ambiente actual, el fuerte balance externo (niveles récord de reservas en divisas extranjeras y montos manejables de deuda externa) ayudará a enfrentar el impacto de un probable reajuste muy gradual de la liquidez global.

Un suceso importante en los años recientes ha sido el cambio de fortuna de las dos mayores economías de la región, Brasil y México. Brasil, miembro de los BRIC y niño consentido del periodo de auge, ha languidecido al entrar en cuellos de botella ocasionados por inversión inadecuada y asignación incorrecta de recursos públicos. A la inversa, México, que tuvo un pobre desempeño la mayor parte de la década pasada, experimenta un periodo de crecimiento más fuerte (pese a un fuerte descenso este año), basado en su éxito en recuperar participación de mercado en EU.

En el caso de Brasil, el ciclo electoral y el efecto positivo de la Copa del Mundo en la economía en 2014 serán contrarrestados por la débil confianza empresarial, por lo que el crecimiento se mantendrá bajo, en 2.6 por ciento. Asumiendo una economía global más fuerte, el crecimiento promedio anual del PIB en 2015-18 repuntará a 3.2 por ciento, mucho más flojo que en 2004-10 (cuando el promedio fue de 4.5 por ciento), como reflejo de un mercado laboral más débil, una reducción de la demanda en China y un menor crecimiento del crédito. La expansión económica será impulsada ahora más por las ganancias en productividad, en las que el progreso será limitado dadas las bajas tasas de inversión.

Rápida aprobación de reformas en México

En México, el gobierno del presidente Enrique Peña Nieto, del Partido Revolucionario Institucional (PRI), ha continuado con sus reformas estructurales. La reforma energética representa el cambio más importante del sector desde la expropiación petrolera de 1938, pero no abre el mercado a concesiones, limitando la participación privada a acuerdos de compartición de ganancias con Pemex.

Luego de crecer a 3.8 por ciento en 2011-12, la economía afronta su descenso más pronunciado desde la recesión de 2009. El crecimiento del PIB promedió apenas 1.2 por ciento anual en los primeros tres trimestres de 2013, aunque un crecimiento estacionalmente ajustado de 0.8 por ciento en el tercero en comparación con el segundo sugiere que la economía comienza a repuntar. El torpe desempeño del primer semestre se explica por la debilidad de la demanda externa y por factores internos como un ajuste del gasto en el nuevo gobierno y una disminución de actividad en el sector de la construcción.

Estimamos un crecimiento de apenas 1.2 por ciento en 2013, pero esperamos que suba a 3.4 por ciento en 2014, y la demanda será impulsada a mediano plazo, una vez que los beneficios de las reformas estructurales empiecen a sentirse, junto con una mayor inversión. Esto debe conducir a un crecimiento promedio de 3.8 por ciento en 2015-18. Un desempeño aún mejor durante este periodo es posible si las reformas logran superar obstáculos al crecimiento, tales como las limitadas condiciones de competencia en sectores claves y los bajos estándares en infraestructura y educación. De este modo podrían agregarse 1-2 puntos porcentuales al crecimiento del PIB, e impulsar la tasa de crecimiento estructural de los niveles actuales de 3.5 a por lo menos 4.5 por ciento.

México continuará beneficiándose del dinamismo de su sector manufacturero orientado a la exportación, que en los dos años pasados ha aprovechado la debilidad del peso y los crecientes costos laborales en China para recuperar algo de la competitividad perdida en la década pasada. Como resultado, el crecimiento de las exportaciones debe de mantenerse robusto en 2014-18, al igual que el crecimiento de las importaciones reales. La demanda de exportaciones también debe impulsar la inversión fija, de modo notable en el sector manufacturero, lo cual complementará el firme crecimiento del consumo privado al expandirse la clase media en el país.

En otras partes de la región prevemos que Perú, Chile y Colombia crecerán por arriba de la tasa regional promedio, apoyados en la alta inversión y las políticas apropiadas. Estas economías quedarán expuestas en caso de un profundo descenso en los precios de los productos primarios a causa de una menor demanda china. Prevemos que el crecimiento económico de Argentina se acelerará a partir de 2016 si se da el cambio a un gobierno más pragmático y amigable hacia las empresas. La economía de Venezuela continuará con problemas por la polarización política y el deficiente manejo macroeconómico.

Traducción de textos: Jorge Anaya

En asociación con Infoestratégica