Finanzas

Martes 17 de marzo de 2015, p. 23

Sólo la música pop y la pornografía abrazaron la globalización con el mismo entusiasmo que los bancos. De la década de 1990 en adelante han surgido tres clases de empresas internacionales. Los bancos de inversión, como Goldman Sachs, negocian valores y buscan atraer a los ricos de un puñado de centros financieros como Hong Kong y Singapur. Unos cuantos bancos, como Santander de España, se han vuelto nativos

, estableciendo una presencia de bancos minoristas en muchos países. Pero el enfoque más popular es el de red bancaria mundial

: una entidad de usos múltiples, que presta y transfiere dinero a empresas multinacionales en docenas de países y que en algunos lugares sirve de banca universal que hace de todo, desde transacciones con bonos hasta préstamos para autos. Los nombres de la media docena de firmas de este tipo adornan rascacielos en todo el mundo.

Este modelo de banco global tuvo una crisis razonable en 2008-09: sólo Citigroup requirió un rescate en toda forma. Sin embargo, ahora está en graves problemas. En las semanas recientes Jamie Dimon, el jefe de JPMorgan Chase, se ha visto obligado a responder preguntas sobre la posible quiebra de su banco. Stuart Gulliver, de HSBC, ha abandonado las metas financieras que fijó al asumir el puesto, en 2011. Citigroup aguarda los resultados de un examen anual de la Reserva Federal. Si falla, los llamados a una muerte benigna serán atronadores. Deutsche Bank probablemente se encoja más. Standard Chartered, que opera en Asia, África y Medio Oriente, está separándose de su jefe de muchos años, Peter Sands.

A los prestamistas domésticos que los bancos globales despreciaban les está yendo mucho mejor. En GB, Lloyds se ha recuperado en los dos años pasados. En Estados Unidos los bancos de mayor calificación –con base en el precio de sus acciones en relación con su valor en libros– son Wells Fargo y unas empresas medianas.

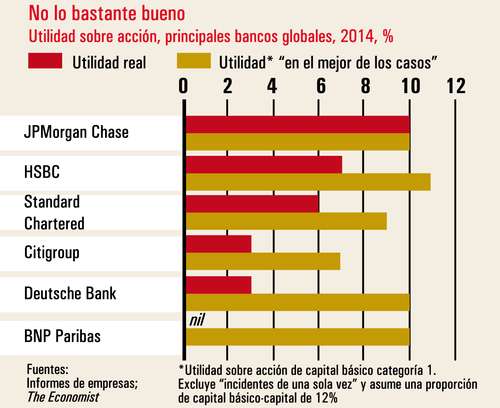

El pánico por los bancos globales refleja sus débiles resultados recientes: en conjunto, las cinco firmas mencionadas reportaron utilidades sobre inversión de apenas 6 por ciento el año pasado. Sólo JPMorgan Chase tuvo un rendimiento aceptable (ver tabla). Los inversionistas se preocupan de que estas cifras revelen un problema estratégico profundo. Existe un temor creciente de que los costos de un alcance global, en términos de regulaciones y complejidad, excedan los beneficios potenciales.

Todo parecía más de color de rosa hace 20 años. En ese tiempo los bancos veían que la globalización conduciría a una explosión del comercio y los flujos de capital. Un puñado de firmas buscaron capturar ese crecimiento. La mayoría habían heredado el esqueleto de redes globales de algún tipo. Prestamistas europeos como BNP Paribas y Deutsche Bank llevaban un siglo de actividad fuera de sus fronteras. HSBC y Standard Chartered eran banqueros del imperio británico. Citigroup se lanzó a una gran expansión internacional hace un siglo; Chase, hoy parte de JPMorgan Chase, abrió muchas sucursales foráneas en las décadas de 1960 y 1970.

Al expandirse en las décadas de 1990 y 2000, todas estas firmas se concentraron en las corporaciones trasnacionales que requerían servicios como financiamiento comercial, cambio de divisas y manejo de efectivo. Pero todas se expandieron más allá de esas actividades en distintos grados y direcciones; hoy éstas representan típicamente apenas una cuarta parte de sus ventas. Deutsche y StanChart crecieron en banca de inversión. BNP construyó operaciones minoristas en Estados Unidos. En el extremo del espectro, Citi y HSBC intentaron hacer de todo para todos en todos lados, mediante múltiples adquisiciones. Vendieron derivados en Delhi y originaron deudas subprime en Detroit.

Este modelo está en problemas por tres razones. Primero, estos gigantes resultaron difíciles de manejar. Sus subsidiarias batallaron para construir sistemas comunes de tecnologías de información, ya no se diga para instaurar una cultura común. Las sinergias han sido elusivas y la proporción costo/ingreso de los bancos globales, hinchada por los costos de estar en muchos países, rara vez ha sido mejor que la de los bancos locales. En consecuencia, con demasiada frecuencia estas firmas se han visto tentadas a la ganancia fácil. Citi hizo una excursión suicida a los bonos hipotecarios en 2005-08. StanChart otorgó préstamos a magnates asiáticos endeudados.

Segundo, la competencia resultó más feroz de la esperada. La burbuja bancaria de la década de 2000 llevó a firmas segundonas como Barclays, Société Générale, ABN Amro y Royal Bank of Scotland (RBS) a expandirse globalmente, lo cual erosionó los márgenes. En 2007 RBS compró ABN, buscando rivalizar con grandes bancos de red. Pronto cayó en quiebra y demostró que dos perros no hacen un tigre. Los gigantes globales también perdieron mercado en Asia ante los superbancos regionales

, como ANZ de Australia y DBS de Singapur. Grandes bancos locales en mercados emergentes, como Icbc en China, Itaú en Brasil e Icici en India, también comenzaron a construir operaciones transfronterizas.

Si el manejo deficiente y la feroz competencia ya eran problema antes de la crisis, la oleada de regulaciones después de ésta ha sido brutal. Funcionarios estadunidenses han empezado a adoptar reglas estrictas sobre lavado de dinero, evasión fiscal y sanciones; ahora los bancos globales deben conocer a sus clientes y a los clientes de sus clientes si quieren mantener acceso al sistema financiero de Estados Unido, lo cual es esencial, puesto que el dólar es la divisa de reserva del mundo. Se han impuesto cuantiosas multas a StanChart, BNP y HSBC, entre otros, por quebrantar estas reglas.

Los supervisores bancarios han impuesto normas de capital más elevadas a los bancos globales. La mayoría enfrentan tanto el régimen internacional Basilea 3 como una maraña de regímenes locales y regionales. Una norma general es que los grandes bancos globales necesitarán un apalancamiento (o capital básico categoría 1

) equivalente a 12-13 por ciento de sus activos ajustados al riesgo, en comparación con un 10 por ciento para firmas domésticas. Las autoridades nacionales demandan cada vez más que los bancos globales protejan sus operaciones locales, lo que limita su capacidad de circular capital por el mundo. El costo de operar sistemas que complazcan a las autoridades es enorme. Los costos de cumplimiento de HSBC se elevaron a 2 mil 400 millones de dólares en 2014, 50 por ciento más que el año anterior. JPMorgan gasta 3 mil milllones de dólares más en controles que en 2011.

Una medida de la viabilidad de estas firmas es su utilidad sobre inversión en el mejor de los casos

(es decir, asumiendo que las enormes multas, supuestamente por una sola vez, y los costos de restructuración incurridos en la media década pasada se detengan de pronto, pero que las nuevas normas sobre capitales se hayan aplicado por completo). Sobre esta base, la mayoría de los bancos globales apenas llegan a 10 por ciento (ver tabla). Las cifras generales ocultan mucho desgaste. Luego de tres décadas de tratar de diversificarse desde su base en Asia, HSBC aún gana allá la mayor parte de su dinero; las otras dos terceras partes de sus negocios tienen bajo rendimiento en su mayoría. Las ganancias de JPMorgan Chase están mejor repartidas, pero unas dos terceras partes de sus negocios no pasan la marca de 10 por ciento. Lo mismo ocurre con StanChart. Desde el exterior –y tal vez también desde el interior–, el sistema de reporte de Citi es muy crudo para hacer cualquier juicio razonable. Deutsche tiene mejor aspecto que la mayoría, pero muchos de sus rivales cuestionan sus cálculos de capital.

Otra medida de viabilidad es comparar los beneficios de la globalización con los costos. En febrero JPMorgan Chase señaló que el aumento de ingresos y el ahorro de costos que obtiene de su recorte de tamaño eleva sus utilidades entre 6 y 7 mil millones de dólares al año. Hay bases para argumentar que el capital extra que debe tener, y los costos regulatorios en que incurre por su complejidad, contrarrestan gran parte de ese beneficio. Recortar tamaño no parece querer decir reducir costos.

Los argumentos financieros a favor de los bancos globales ya no parecen convincentes. Sin embargo, ponerlos en orden sería una labor infernal. En cualquier caso, tanto directivos como inversionistas ven dos posibles rayos de luz: uno es elevar gradualmente las tasas de interés en Estados Unidos: JPMorgan Chase estima que eso podría añadir una quinta parte a sus utilidades hacia 2017. El otro es el descenso de la competencia, que les permitiría subir precios. El retiro de las operaciones de bancos de segunda categoría debe contribuir a esto: en febrero de RBS informó que limitaría sus operaciones comerciales y de banca de inversión a 13 países, de más de 50 antes de su momento de mayor pompa, en 2008.

Sin embargo, siempre hay nuevos competidores que empujen los márgenes a la baja. Los bancos japoneses están en una parranda de préstamos transfronterizos por primera vez desde la década de 1980. Los bancos de China están en franca expansión. Las redes bancarias occidentales tenían razón en asumir que la globalización conduciría a un gran aumento en las cantidades de dinero que se derraman por el planeta. Todavía tienen que encontrar la forma de prosperar con él.

Economist Intelligence Unit

Traducción: Jorge Anaya

En asociación con Infoestratégica